Identificación de puntos de reversión multiperiodo y estrategia de trading automática

Resumen

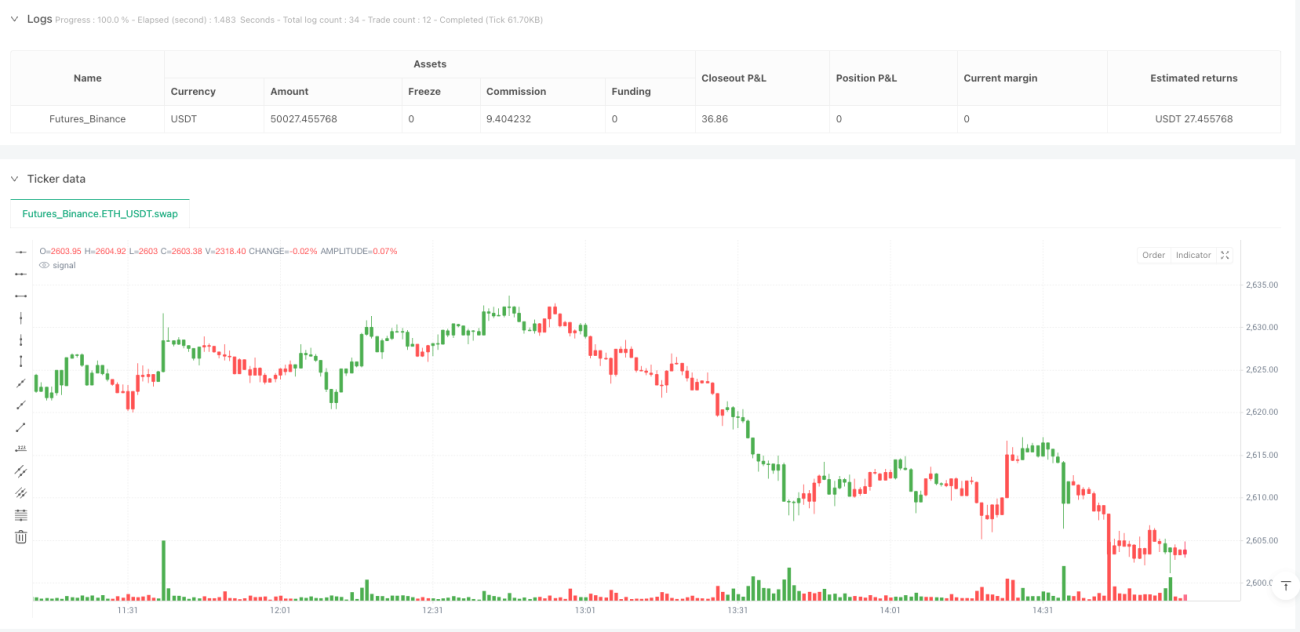

La estrategia de identificación de puntos de reversión multiciclo y trading automático es un sistema de trading cuantitativo basado en el patrón Magic-9/13 y el reconocimiento de puntos de reversión direccional (DRP). Esta estrategia captura señales de reversión del mercado mediante la identificación de patrones consecutivos de precios y puntos de cambio de momento, ejecutando operaciones de forma automática. El núcleo de la estrategia combina conceptos tradicionales de análisis técnico con métodos cuantitativos modernos, identificando posibles puntos de inflexión del mercado a través del análisis de la acción consecutiva del precio, ingresando al mercado en las etapas iniciales de una reversión. El sistema integra funciones automáticas de stop loss y take profit para controlar el riesgo y asegurar ganancias, y proporciona una visualización intuitiva de las señales mediante indicadores visuales (como etiquetas y cambios en el color de las velas).

Principio de la Estrategia

El principio central de esta estrategia se basa en dos indicadores técnicos principales: el patrón Magic-9/13 y los Puntos de Reversión Direccional (DRP).

-

Reconocimiento del patrón Magic-9/13:

- El sistema monitorea la acción del precio durante 9 períodos consecutivos, buscando patrones de precios consistentes.

- Patrón de máximos (high_9): se forma cuando el precio es más alto que su cierre de hace 4 períodos durante 9 veces consecutivas, pero no cumple la décima vez.

- Patrón de mínimos (low_9): se forma cuando el precio es más bajo que su cierre de hace 4 períodos durante 9 veces consecutivas, pero no cumple la décima vez.

-

Cálculo del Punto de Reversión Direccional (DRP):

- Analiza la relación entre el precio dentro de la longitud especificada (length_input) y el precio de hace un período de retroceso (lookback_length).

- Calcula el conteo alcista (up_count): número de veces que el precio actual es superior al precio del período de retroceso.

- Calcula el conteo bajista (down_count): número de veces que el precio actual es inferior al precio del período de retroceso.

- Cuando down_count es igual a la longitud establecida, se marca como punto de reversión alcista (valor 1).

- Cuando up_count es igual a la longitud establecida, se marca como punto de reversión bajista (valor -1).

-

Generación de señales de trading:

- Señal de compra: se activa cuando se detecta un patrón low_9 y el punto de reversión direccional cruza al alza desde un valor negativo o cero.

- Señal de venta: se activa cuando se detecta un patrón high_9 y el punto de reversión direccional cruza a la baja desde un valor positivo o cero.

-

Mecanismo de gestión de riesgos:

- Stop loss automático: se coloca un stop loss de 10 puntos en la dirección opuesta al precio de apertura.

- Take profit automático: se coloca un take profit de 10 puntos en la dirección opuesta al precio de apertura.

-

Funciones auxiliares:

- get_first_non_na_value: función para obtener el primer valor no NA.

- count_consecutive_occurrences: cuenta el número de ocurrencias consecutivas de una condición.

- check_condition_occurrence: verifica si una condición ocurre dentro de un período determinado.

- filter_occurrences: filtra ocurrencias basándose en un período de retroceso.

Ventajas de la Estrategia

-

Identificación temprana de reversiones: Al combinar el patrón Magic-9/13 con los puntos de reversión direccional, captura señales en las etapas iniciales de una reversión del mercado, proporcionando buenos puntos de entrada.

-

Mecanismo de confirmación múltiple: La estrategia requiere que se cumplan dos condiciones independientes (el patrón Magic y el cruce del punto de reversión direccional), lo que reduce la posibilidad de señales falsas y mejora la calidad de las operaciones.

-

Control de riesgos automatizado: Integra funciones de stop loss y take profit, sin necesidad de intervención manual para controlar el riesgo de cada operación, evitando decisiones emocionales.

-

Señales visuales de trading: Mediante etiquetas y cambios en el color de las velas, muestra las señales de trading de forma intuitiva, facilitando al trader la identificación rápida de oportunidades potenciales.

-

Ajuste de parámetros: La estrategia ofrece la posibilidad de ajustar dos parámetros clave (length_input y lookback_length), permitiendo al trader optimizar según diferentes entornos de mercado y activos.

-

Robustez en el manejo de datos: Incluye mecanismos para tratar valores NA, mejorando la estabilidad de la estrategia en diversas condiciones de datos.

-

Adaptabilidad a plazos: La estrategia puede aplicarse en diferentes marcos temporales, desde gráficos de minutos hasta diarios, ofreciendo flexibilidad en la selección del horizonte temporal.

Riesgos de la Estrategia

-

Sensibilidad a parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de length_input y lookback_length. Diferentes entornos de mercado pueden requerir combinaciones distintas; una configuración incorrecta puede llevar a un exceso de operaciones o a la pérdida de oportunidades. Solución: realizar backtesting histórico exhaustivo y crear una matriz de optimización de parámetros para diferentes condiciones de mercado.

-

Riesgo de volatilidad del mercado: En mercados altamente volátiles, un stop loss fijo de 10 puntos puede ser demasiado ajustado, provocando que se active con frecuencia; en mercados de baja volatilidad, esta configuración puede ser demasiado amplia. Solución: establecer el stop loss como un valor dinámico basado en la volatilidad del mercado (por ejemplo, ATR) en lugar de un número fijo de puntos.

-

Rendimiento en mercados en tendencia: La estrategia está diseñada principalmente para puntos de reversión, por lo que puede generar señales falsas frecuentes en mercados con tendencias fuertes. Solución: agregar un filtro de tendencia para que las señales solo se activen cuando se confirme que el mercado no está en una tendencia fuerte.

-

Deslizamiento y riesgo de liquidez: En mercados con baja liquidez, el precio de ejecución puede diferir significativamente del precio de la señal. Solución: añadir condiciones de filtro de liquidez o considerar el deslizamiento al ejecutar órdenes.

-

Riesgo de sobreajuste: El uso de múltiples condiciones y parámetros puede implicar un riesgo de sobreajuste a datos históricos. Solución: realizar pruebas fuera de muestra (out-of-sample testing) y pruebas hacia adelante (forward testing) para verificar la robustez de la estrategia.

-

Acumulación de señales consecutivas: En ciertas condiciones de mercado, pueden generarse múltiples señales en la misma dirección de forma consecutiva, lo que lleva a un exceso de posiciones. Solución: implementar un mecanismo de filtrado de señales que limite el número de ejecuciones de señales en la misma dirección en un período corto.

-

Limitaciones del stop loss/take profit fijo: Un stop loss y take profit de puntos fijos puede no ser adecuado para todos los entornos de mercado, pudiendo cerrar operaciones rentables prematuramente o detener pérdidas demasiado tarde. Solución: implementar mecanismos dinámicos basados en la volatilidad del mercado o adoptar estrategias de trailing stop.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros:

- Implementar un mecanismo que ajuste automáticamente los parámetros length_input y lookback_length según la volatilidad del mercado.

- Principio: diferentes entornos de volatilidad requieren parámetros con diferente sensibilidad; el ajuste dinámico mejora la adaptabilidad de la estrategia.

- Método de implementación: diseñar una fórmula de ajuste basada en el valor ATR de los últimos N períodos.

-

Añadir filtro de tendencia:

- Integrar indicadores de identificación de tendencia (por ejemplo, medias móviles, ADX, etc.) para ejecutar operaciones solo cuando estén alineadas con la dirección de la tendencia.

- Principio: las estrategias de reversión suelen tener un rendimiento deficiente en mercados con tendencias claras; el filtro de tendencia reduce señales erróneas.

- Método de implementación: agregar una media móvil de largo plazo como referencia de dirección de tendencia; solo comprar cuando el precio esté por encima de la media y vender cuando esté por debajo.

-

Optimizar mecanismo de stop loss/take profit:

- Reemplazar los puntos fijos por stop loss y take profit dinámicos basados en la volatilidad.

- Principio: la volatilidad del mercado varía significativamente en diferentes períodos; los puntos fijos no se adaptan a todos los entornos.

- Método de implementación: usar múltiplos del ATR para establecer los niveles, por ejemplo, 1.5 veces el ATR como stop loss y 3 veces el ATR como take profit.

-

Añadir filtro de volumen:

- Considerar el factor de volumen, ejecutando señales solo cuando el volumen lo confirme.

- Principio: el volumen es un factor importante para validar la efectividad de los movimientos de precios, reduciendo rupturas falsas.

- Método de implementación: verificar si el volumen en el momento de la señal es superior al volumen promedio de los N períodos anteriores.

-

Implementar filtro temporal:

- Evitar operar en períodos específicos (por ejemplo, apertura o cierre del mercado, o alrededor de publicaciones de datos económicos importantes).

- Principio: ciertos períodos presentan volatilidad anómala o direcciones poco claras, aumentando el riesgo.

- Método de implementación: agregar condiciones de tiempo para prohibir la generación de nuevas señales en períodos de alto riesgo.

-

Añadir gestión de posición:

- Ajustar dinámicamente el tamaño de la posición basándose en la volatilidad del mercado y el nivel de riesgo de la cuenta.

- Principio: un tamaño fijo no se adapta a diferentes entornos de riesgo; una posición dinámica puede controlar el riesgo manteniendo el rendimiento esperado.

- Método de implementación: diseñar una fórmula de cálculo de posición basada en un porcentaje máximo de drawdown.

-

Implementar puntuación de intensidad de señal:

- Asignar una puntuación de intensidad a cada señal de trading, ejecutando solo aquellas por encima de un umbral.

- Principio: no todas las señales que cumplen condiciones tienen la misma calidad; un sistema de puntuación puede seleccionar señales de alta calidad.

- Método de implementación: calcular una puntuación compuesta basada en factores como la distancia del precio a la media móvil, la claridad del patrón Magic, la fuerza del punto de reversión, etc.

-

Añadir confirmación de mercados relacionados:

- Introducir datos de mercados o índices relacionados como condición adicional de confirmación.

- Principio: la confirmación consistente de mercados relacionados puede aumentar la fiabilidad de la señal.

- Método de implementación: verificar si los principales índices o mercados relacionados también muestran signos de reversión similares.

Resumen

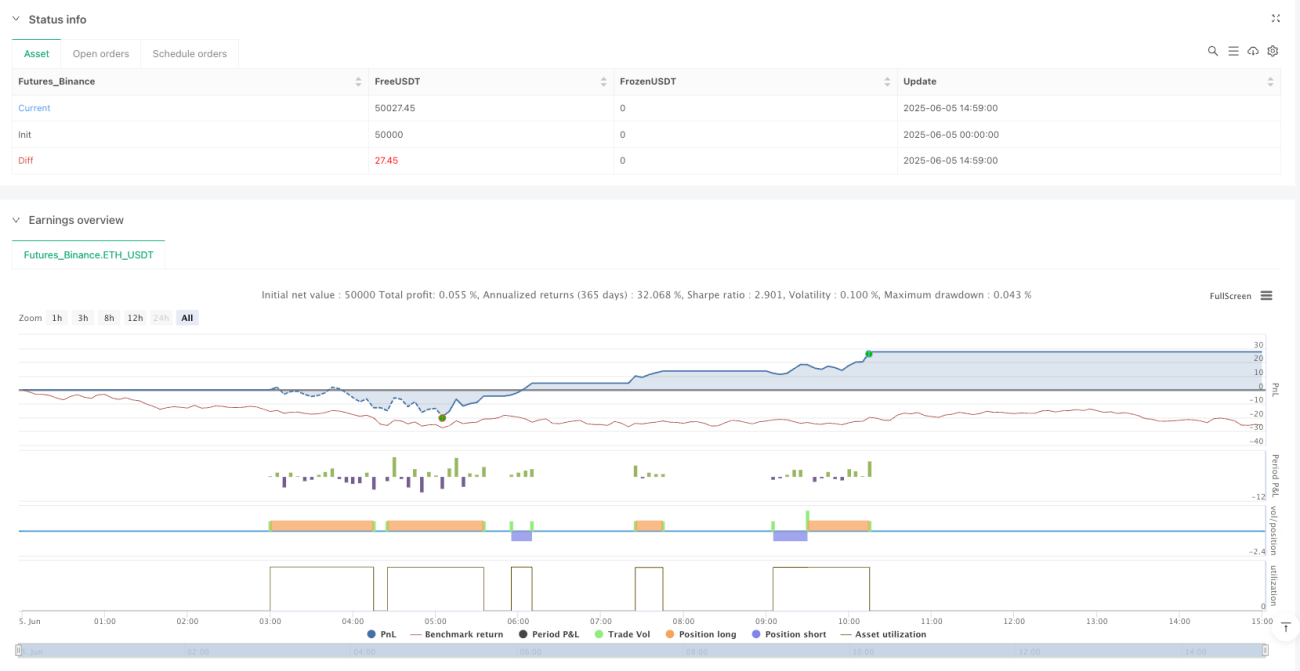

La estrategia de identificación de puntos de reversión multiciclo y trading automático es un sistema de trading cuantitativo basado en la combinación de indicadores técnicos. Mediante la integración del patrón Magic-9/13 con el análisis de puntos de reversión direccional, captura oportunidades potenciales de reversión del mercado. Su principal ventaja radica en el mecanismo de confirmación múltiple y las funciones integradas de gestión de riesgos, proporcionando señales de trading relativamente fiables en las primeras etapas de una reversión, mientras controla el riesgo a través de stop loss y take profit automáticos.

Sin embargo, la estrategia también enfrenta limitaciones como la sensibilidad a parámetros, la adaptabilidad al entorno del mercado y el uso de stop loss/take profit fijos. Implementando mejoras como el ajuste dinámico de parámetros, la adición de filtros de tendencia, la optimización de los mecanismos de stop loss/take profit, y la inclusión de confirmación por volumen, se puede aumentar significativamente su adaptabilidad y estabilidad de rendimiento.

Para los traders, esta estrategia proporciona un marco sistemático para capturar puntos de reversión del mercado, pero aún requiere un ajuste y optimización razonables basados en su propio perfil de riesgo y comprensión del mercado. En la práctica, se recomienda realizar pruebas exhaustivas en un entorno simulado para conocer las características de rendimiento de la estrategia en diferentes condiciones de mercado, antes de aplicarla gradualmente en operaciones reales. Mediante la optimización y mejora continuas, esta estrategia puede convertirse en una herramienta eficaz en el arsenal del trader, especialmente en la captura de puntos de inflexión del mercado.

- 1