Estrategia de trading cuantitativo avanzada con filtro dinámico de tendencia y rango

Resumen

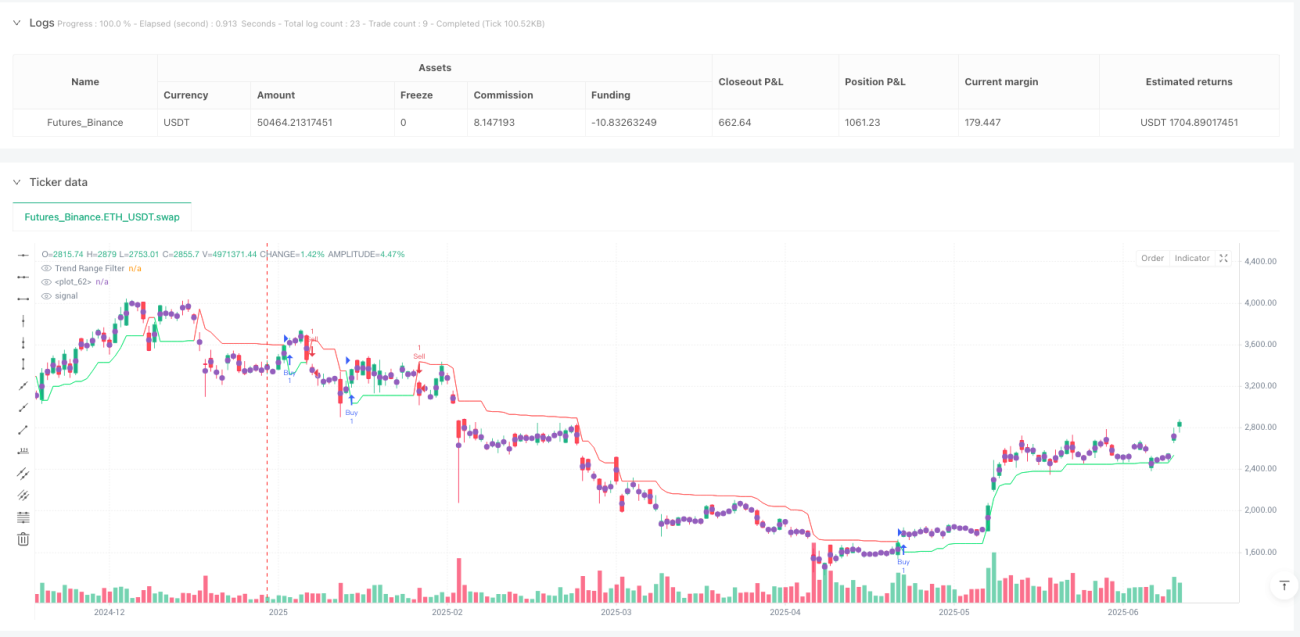

La estrategia de trading cuantitativo de filtro de rango de tendencia dinámico avanzado es un sistema de seguimiento de tendencias basado en el rango de fluctuación dinámico del precio. Su concepto central consiste en construir un mecanismo de filtro de precio adaptativo mediante el cálculo del rango suavizado en un marco de tiempo doble, identificando eficazmente los cambios de tendencia del mercado y generando señales de trading. La estrategia utiliza medias móviles exponenciales (EMA) de períodos rápidos y lentos para calcular el rango de fluctuación del precio, y mediante un algoritmo único de filtro de rango crea los límites del intervalo de tendencia. Cuando el precio rompe estos límites, el sistema genera automáticamente señales de compra o venta, ayudando al trader a capturar puntos de inflexión de la tendencia mientras filtra el ruido del mercado. La estrategia también ofrece funciones de visualización gráfica intuitiva, permitiendo al trader identificar claramente la dirección, la fuerza y las posibles oportunidades de trading de la tendencia.

Principio de la estrategia

El principio central de esta estrategia es establecer un filtro de tendencia dinámico mediante el cálculo del rango suavizado de fluctuación del precio. El proceso de implementación es el siguiente:

-

Cálculo de rango doble: La estrategia utiliza dos períodos de tiempo (rápido y lento) para calcular el rango de fluctuación del precio. Primero calcula el cambio absoluto del precio, luego aplica una media móvil exponencial (EMA) para suavizarlo, y finalmente ajusta el tamaño del rango mediante un multiplicador personalizado.

-

Aplicación del filtro de rango: A través de la función

apply_range_filter, el rango suavizado calculado se aplica al precio. Esta función garantiza que el nuevo precio filtrado no se desvíe demasiado del precio filtrado anterior, reduciendo así las señales falsas. -

Identificación de tendencia: La estrategia realiza un seguimiento del número de subidas o bajadas consecutivas del precio filtrado, lo que permite cuantificar la fuerza y la persistencia de la tendencia.

-

Construcción de los límites del intervalo: Basándose en el precio filtrado y el rango suavizado promedio, la estrategia calcula los límites superior e inferior. Estos límites se ajustan dinámicamente según el comportamiento histórico del precio, formando un filtro de rango de tendencia.

-

Generación de señales: Cuando el precio de cierre cruza por encima del filtro de rango de tendencia, se genera una señal de compra, y cuando cruza por debajo, una señal de venta. Estas señales se utilizan directamente para las decisiones de entrada y salida de la estrategia de trading.

Desde la implementación del código, la estrategia utiliza una lógica condicional anidada de múltiples capas para determinar el valor del filtro de rango de tendencia, lo que permite que el filtro se adapte a diferentes condiciones del mercado y mejore la fiabilidad de las señales. En esencia, el filtro de rango de tendencia es una línea de soporte y resistencia dinámica adaptativa que ajusta automáticamente su sensibilidad según la volatilidad del mercado.

Ventajas de la estrategia

Analizando en profundidad la implementación del código de esta estrategia, se pueden resumir las siguientes ventajas notables:

-

Fuerte adaptabilidad: La estrategia, mediante el cálculo del rango en un marco de tiempo doble (períodos rápido y lento), permite que el filtro se adapte automáticamente a los cambios de volatilidad en diferentes condiciones del mercado. Esta característica adaptativa permite que la estrategia mantenga un rendimiento relativamente estable en distintos entornos de mercado.

-

Capacidad de filtrado de ruido: A través del cálculo del rango suavizado y el mecanismo de filtrado condicional, la estrategia reduce eficazmente el impacto del ruido del mercado en las decisiones de trading, disminuyendo la frecuencia de señales falsas.

-

Cuantificación de la fuerza de la tendencia: La estrategia proporciona un indicador cuantitativo de la fuerza de la tendencia al realizar un seguimiento del número de subidas o bajadas consecutivas del precio filtrado, lo que ayuda a evaluar la fiabilidad de la tendencia actual.

-

Visualización intuitiva: La estrategia marca las señales de compra y venta en el gráfico y colorea diferentes zonas de tendencia, lo que mejora enormemente la eficiencia de la identificación visual de las oportunidades de trading.

-

Parametrización ajustable: La estrategia ofrece múltiples parámetros de entrada ajustables (como períodos rápido/lento, multiplicador de rango, etc.), lo que permite al trader optimizar el rendimiento de la estrategia según diferentes instrumentos y marcos temporales.

-

Diseño de código estructurado: La estrategia adopta un diseño modular, encapsulando la lógica de cálculo central en funciones personalizadas, lo que facilita la comprensión y el mantenimiento del código, así como su posterior expansión y optimización.

Riesgos de la estrategia

A pesar de sus numerosas ventajas, esta estrategia también presenta algunos riesgos y limitaciones potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la selección de los parámetros de entrada. Diferentes períodos de tiempo y configuraciones de multiplicadores pueden dar lugar a resultados de trading completamente distintos. El trader necesita realizar pruebas retrospectivas y optimizaciones exhaustivas para encontrar la combinación de parámetros óptima para un mercado específico.

-

Riesgo de rezago: Dado que la estrategia utiliza EMA para el suavizado, inevitablemente introduce cierto rezago, especialmente en mercados con fuertes fluctuaciones o reversiones rápidas, lo que puede retrasar las señales de entrada o salida.

-

Riesgo de falsas rupturas: En mercados laterales o de baja volatilidad, el precio puede cruzar el filtro de rango de tendencia con frecuencia, generando múltiples señales falsas, lo que resulta en operaciones excesivas y un aumento de los costos de trading.

-

Falta de mecanismo de stop-loss: La implementación actual de la estrategia no incluye un mecanismo explícito de stop-loss, lo que podría generar pérdidas significativas en caso de una reversión repentina de la tendencia. Se recomienda que el trader agregue medidas adecuadas de gestión de riesgos.

-

Fuente de señal única: La estrategia solo depende del cruce entre el precio y el filtro de rango de tendencia para generar señales, sin la verificación auxiliar de otros indicadores de confirmación, lo que puede resultar en una fiabilidad insuficiente de las señales.

Para mitigar estos riesgos, el trader puede considerar agregar condiciones de filtro adicionales, como combinar otros indicadores técnicos (RSI, MACD, etc.) para la confirmación de señales, e implementar una estricta gestión de capital y estrategias de stop-loss.

Direcciones de optimización de la estrategia

Analizando en profundidad la implementación del código, se pueden proponer las siguientes direcciones de optimización potenciales:

-

Mecanismo de confirmación múltiple: Introducir indicadores técnicos o condiciones adicionales como confirmación de señales, por ejemplo, combinando volumen, indicadores de momento o análisis de estructura de mercado, para mejorar la fiabilidad de las señales. Esto reduce las señales falsas, ejecutando operaciones solo cuando se cumplen múltiples condiciones simultáneamente.

-

Ajuste dinámico de parámetros: Implementar un mecanismo de optimización automática de parámetros que permita a la estrategia ajustar los períodos rápido/lento y el valor del multiplicador según los cambios en las condiciones del mercado. Por ejemplo, se puede ajustar dinámicamente el multiplicador de rango basándose en un indicador de volatilidad como el ATR.

-

Gestión de riesgos mejorada: Agregar mecanismos de stop-loss y take-profit, como establecer un stop-loss dinámico basado en ATR, o utilizar el cruce inverso del filtro de rango de tendencia como señal de salida. Una gestión de riesgos sólida puede mejorar significativamente la relación riesgo-recompensa de la estrategia.

-

Filtro de tiempo: Agregar un filtro de ventana de tiempo para evitar períodos de alta volatilidad como la apertura o el cierre del mercado, o la publicación de datos económicos importantes, reduciendo las señales falsas causadas por fluctuaciones anormales.

-

Filtro de fuerza de tendencia: Utilizar el conteo de tendencias alcistas/bajistas ya calculado para establecer un umbral mínimo de fuerza de tendencia. Solo se generan señales de trading cuando la tendencia es lo suficientemente fuerte, evitando operaciones excesivas en tendencias débiles o mercados laterales.

-

Optimización con aprendizaje automático: Considerar la introducción de algoritmos de aprendizaje automático para entrenar modelos con datos históricos, optimizando la selección de parámetros o mejorando la precisión en la identificación de señales. Por ejemplo, se pueden usar bosques aleatorios o máquinas de vectores de soporte para predecir la fiabilidad de las señales.

La implementación de estas direcciones de optimización puede mejorar significativamente la estabilidad y rentabilidad de la estrategia, permitiéndole mantener un buen rendimiento en diferentes entornos de mercado.

Resumen

La estrategia de trading cuantitativo de filtro de rango de tendencia dinámico avanzado es un sistema de seguimiento de tendencias basado en el rango dinámico del precio. Mediante el cálculo del rango adaptativo en un marco de tiempo doble, construye un mecanismo flexible de identificación de tendencias. Su principal ventaja radica en su fuerte adaptabilidad y capacidad de filtrado de ruido, permitiendo identificar eficazmente los cambios de tendencia y generar señales de trading en diferentes condiciones del mercado.

La estrategia calcula el rango suavizado de los períodos rápido y lento y, combinándolo con un algoritmo único de filtro de rango, establece límites dinámicos del intervalo de tendencia. Cuando el precio cruza estos límites, el sistema genera automáticamente señales de compra o venta, ayudando al trader a capturar puntos de inflexión de la tendencia. Al mismo tiempo, la función de visualización gráfica de la estrategia permite al trader identificar de manera intuitiva las tendencias del mercado y las oportunidades potenciales de trading.

A pesar de sus múltiples ventajas, la estrategia también enfrenta riesgos como la sensibilidad a los parámetros, el rezago y las falsas rupturas. Mediante la introducción de mecanismos de confirmación múltiple, ajuste dinámico de parámetros y una mejor gestión de riesgos, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

En resumen, se trata de una estrategia de trading cuantitativo bien diseñada e implementada, adecuada para traders con experiencia que la apliquen en operaciones reales después de realizar pruebas retrospectivas exhaustivas y optimización de parámetros. Para aquellos traders que buscan seguir tendencias y adaptarse dinámicamente a los cambios del mercado, esta es una opción estratégica que vale la pena considerar.

- 1