Resumen

El indicador de estrategia de divergencia de tendencia RSI es una herramienta de trading cuantitativo avanzada que utiliza la divergencia entre el Índice de Fuerza Relativa (RSI) y el precio para proporcionar señales de compra y venta de alta probabilidad. Esta estrategia está optimizada específicamente para el marco temporal de 30 minutos, identificando puntos de inflexión del mercado de manera efectiva mediante niveles de entrada y salida del RSI calculados con precisión, combinados con señales de divergencia alcista y bajista. La estrategia permite a los traders ajustar los parámetros de entrada y salida del RSI según las características de diferentes mercados y marcos temporales para optimizar los resultados.

Principio de la estrategia

La estrategia de divergencia de tendencia RSI se basa en la sinergia de dos indicadores técnicos centrales:

-

Niveles de sobrecompra/sobreventa del RSI: la estrategia permite al usuario personalizar los niveles de entrada y salida del RSI. Por defecto, el nivel de entrada largo es 35.0, el nivel de entrada corto es 76.0, el nivel de salida largo es 80.0 y el nivel de salida corto es 54.1. Estos niveles se obtuvieron tras años de pruebas empíricas y están optimizados para el marco temporal de 30 minutos.

-

Señales de divergencia del RSI: la estrategia identifica dos tipos de divergencia:

- Divergencia alcista: se forma cuando el precio alcanza un nuevo mínimo pero el RSI no logra seguirlo, lo que indica un debilitamiento del impulso bajista.

- Divergencia bajista: se forma cuando el precio alcanza un nuevo máximo pero el RSI no logra seguirlo, lo que indica un debilitamiento del impulso alcista.

La lógica de ejecución de la estrategia es la siguiente:

- Cuando el RSI está por debajo del nivel de entrada largo (35.0) y al mismo tiempo se detecta una divergencia alcista, se activa una señal de entrada larga.

- Cuando el RSI está por encima del nivel de entrada corto (76.0) y al mismo tiempo se detecta una divergencia bajista, se activa una señal de entrada corta.

- Cuando el RSI alcanza el nivel de salida largo (80.0), se cierra la posición larga.

- Cuando el RSI alcanza el nivel de salida corto (54.1), se cierra la posición corta.

El sistema examina hacia atrás 5 barras para identificar divergencias y genera automáticamente señales de trading cuando se cumplen las condiciones, reduciendo significativamente la necesidad de análisis manual.

Ventajas de la estrategia

-

Filtrado de señales de alta precisión: al combinar los niveles del RSI con la divergencia de precios, se filtran eficazmente las señales débiles, activando operaciones solo en puntos de inflexión de alta probabilidad, mejorando la tasa de éxito.

-

Alta personalización: los traders pueden ajustar los niveles de entrada y salida del RSI según las características de diferentes mercados y marcos temporales para optimizar el rendimiento de la estrategia. Esta flexibilidad la hace aplicable a diversas variedades de trading y períodos de tiempo.

-

Ayuda visual intuitiva: la estrategia proporciona elementos visuales enriquecidos, que incluyen:

- Etiquetas verdes "BULL" en divergencias alcistas.

- Etiquetas rojas "BEAR" en divergencias bajistas.

- Líneas de conexión de divergencia que muestran visualmente la relación entre los puntos clave del RSI.

- Fondo de color para distinguir la zona de sobrecompra (rojo), la zona de sobreventa (verde) y la zona neutral (gris).

-

Potencial de automatización: es compatible con la integración con plataformas de trading externas a través de la función Webhook de TradingView, lo que permite automatizar la ejecución de las operaciones y reducir la intervención manual y el impacto emocional.

-

Código abierto y transparente: el código de la estrategia es completamente abierto, lo que permite a los traders comprender en profundidad su funcionamiento y modificarlo u optimizarlo según sus propias necesidades.

Riesgos de la estrategia

-

Riesgo de tendencia del mercado: la estrategia funciona bien para identificar puntos de inflexión, pero puede generar señales falsas en mercados con tendencias fuertes. Especialmente en tendencias bajistas intensas o mercados bajistas, la fiabilidad de las señales largas disminuye significativamente.

-

Sensibilidad a los parámetros: la configuración de los niveles de entrada y salida del RSI tiene un gran impacto en el rendimiento de la estrategia. Una parametrización inadecuada puede provocar un exceso de operaciones o la pérdida de oportunidades importantes. La solución es optimizar los parámetros mediante backtesting para mercados y marcos temporales específicos.

-

Riesgo de retardo: dado que la estrategia utiliza un indicador rezagado (RSI) y requiere esperar a que se forme una divergencia, el punto de entrada puede no ser el ideal, especialmente en mercados volátiles.

-

Riesgo de falsos rompimientos: el mercado puede formar señales de divergencia falsas, lo que lleva a operaciones erróneas. Se recomienda confirmar la señal con otros indicadores técnicos o marcos temporales superiores.

-

Impacto de comisiones y deslizamiento: la estrategia establece por defecto una comisión del 0.1%, pero las comisiones reales y el deslizamiento pueden diferir de este valor, afectando la diferencia entre los resultados del backtesting y el rendimiento real del trading.

Direcciones de optimización de la estrategia

-

Integración de análisis multi-marco temporal: ampliar la estrategia a un sistema de análisis multi-marco temporal, ejecutando operaciones solo cuando la tendencia del marco temporal superior coincida con la señal de divergencia. Por ejemplo, solo ejecutar una operación larga si el gráfico diario muestra una tendencia alcista y el gráfico de 30 minutos muestra una divergencia alcista.

-

Agregar filtro de volumen: añadir un mecanismo de confirmación de volumen al formarse la señal de divergencia para aumentar la fiabilidad. Por ejemplo, comprobar si el volumen en el momento de la divergencia presenta un patrón de confirmación o divergencia.

-

Parámetros adaptativos del RSI: desarrollar un algoritmo adaptativo que ajuste automáticamente los niveles de entrada y salida del RSI según la volatilidad del mercado para adaptarse a diferentes entornos.

-

Optimización del mecanismo de stop-loss: actualmente la estrategia solo sale en función de los niveles del RSI; se puede agregar un stop-loss basado en el precio para limitar la pérdida máxima por operación.

-

Añadir filtro de entorno de mercado: integrar indicadores de identificación de tendencia (como medias móviles o ADX) para ejecutar operaciones solo en entornos de mercado adecuados, evitando operar en contra de la tendencia.

-

Optimización mediante aprendizaje automático: utilizar algoritmos de machine learning para analizar datos históricos e identificar automáticamente los mejores parámetros del RSI y las condiciones de confirmación de divergencia, mejorando aún más el rendimiento de la estrategia.

Conclusión

El indicador de estrategia de divergencia de tendencia RSI es una herramienta de trading cuantitativo potente que identifica puntos de inflexión del mercado al combinar el indicador RSI con la divergencia de precios. Su ventaja más destacada radica en su alta personalización y su ayuda visual intuitiva, que permite a los traders optimizar sus decisiones de trading según diferentes entornos de mercado.

El valor central de la estrategia reside en su capacidad de filtrado de señales: al activar operaciones solo cuando el RSI se encuentra en un nivel específico y al mismo tiempo aparece una divergencia de precios, se mejora significativamente la calidad de las señales. Sin embargo, el usuario debe tener en cuenta el riesgo de tendencia del mercado y la sensibilidad a los parámetros, y encontrar los parámetros óptimos para el mercado y el marco temporal específicos mediante backtesting.

A través de direcciones de optimización como el análisis multi-marco temporal, la confirmación de volumen, los parámetros adaptativos y mecanismos mejorados de gestión de riesgos, esta estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad. Para los traders que buscan estrategias de trading cuantitativo impulsadas por indicadores técnicos, esta es una herramienta digna de estudio y aplicación en profundidad.

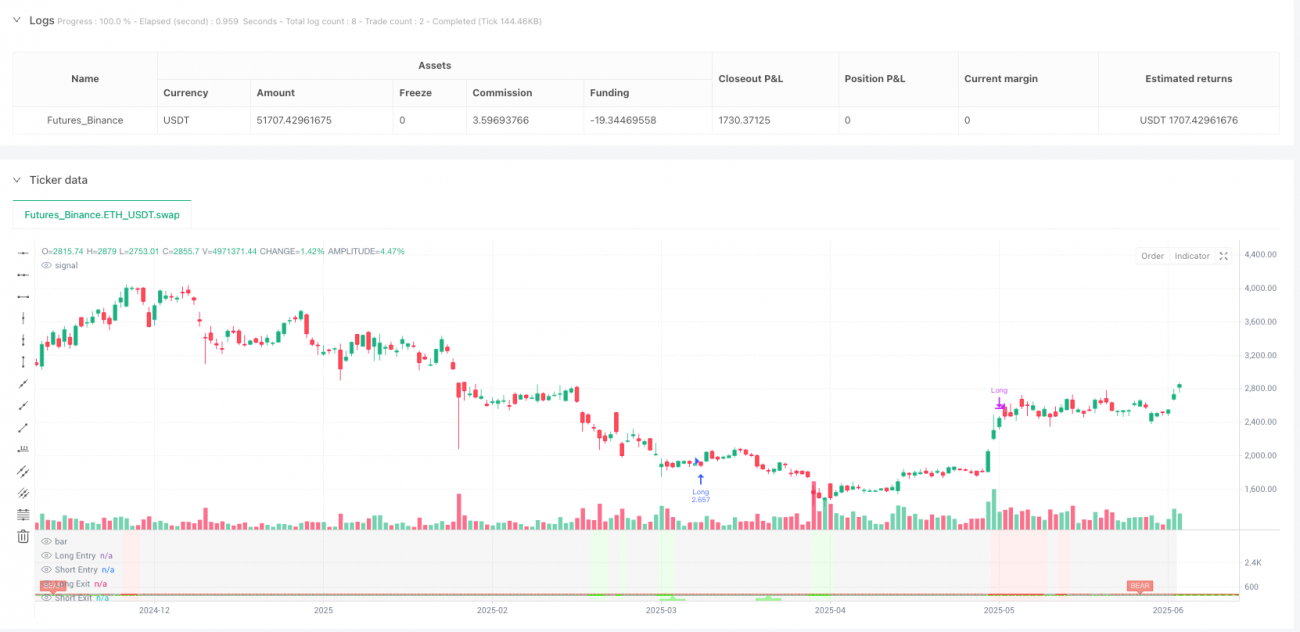

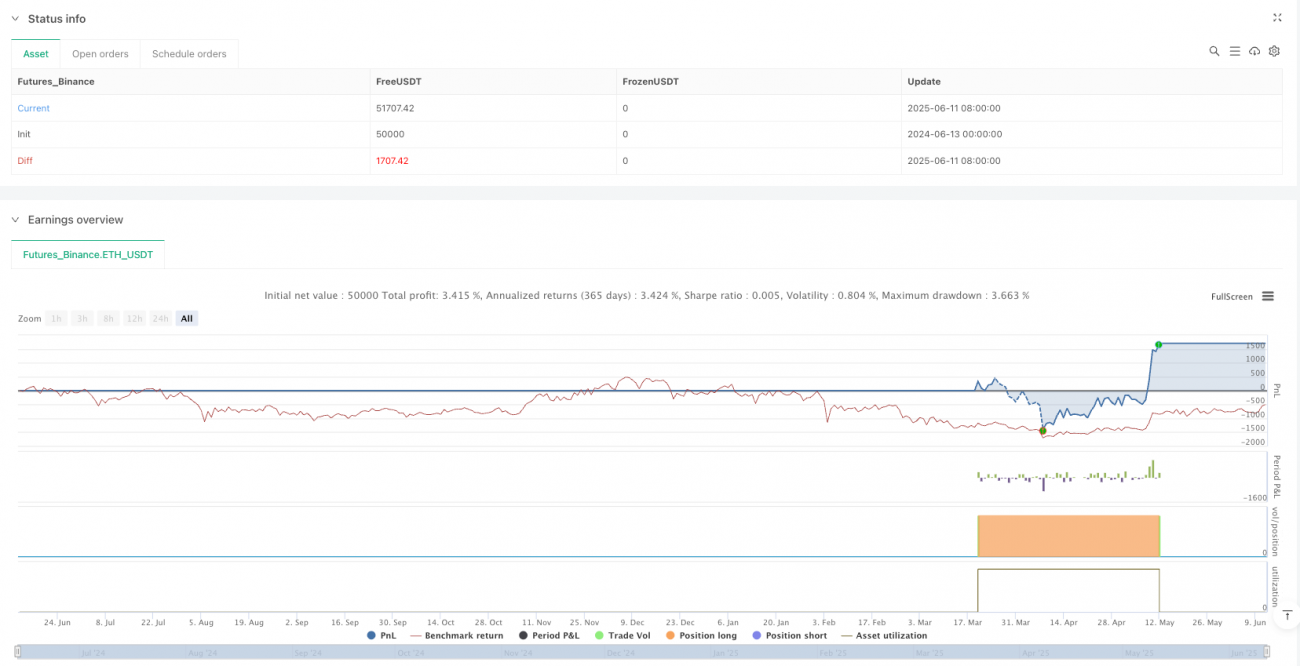

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1