Estrategia de stop-loss dinámico basada en ATR con ruptura de rango de múltiples períodos

Resumen

La estrategia de ruptura de rango multiperíodo con stop dinámico basado en ATR es un sistema de seguimiento de tendencia que se basa en la ruptura de máximos o mínimos históricos del precio. Esta estrategia utiliza un período de rango personalizado para identificar oportunidades potenciales de ruptura y combina el indicador ATR para establecer stops dinámicos. El núcleo de la estrategia consiste en capturar movimientos de tendencia después de que el precio rompe una zona de consolidación, y es aplicable a diversos marcos temporales y activos. La característica más destacada es que permite al trader ajustar los parámetros del período de ruptura según su propio estilo de trading, tanto para traders de corto plazo como para swing traders, quienes pueden personalizar la configuración según sus necesidades. La estrategia emplea el indicador ATR para establecer stops dinámicos, de modo que la posición del stop se ajusta automáticamente según la volatilidad del mercado, mejorando la flexibilidad en la gestión de capital.

Principio de la estrategia

El principio central de la estrategia es identificar puntos de ruptura del precio dentro de un rango de período específico y entrar en una operación tras confirmar la ruptura. La lógica de implementación es la siguiente:

- Se define el parámetro del período de ruptura (breakoutPeriod), que se utiliza para calcular el rango de precios histórico.

- Se calculan el precio más alto (highestHigh) y el precio más bajo (lowestLow) dentro del período especificado, como niveles de referencia para la ruptura.

- Se utiliza el indicador ATR para medir la volatilidad del mercado, y se ajusta la distancia del stop mediante un multiplicador de ATR (atrMultiplier).

- Cuando el precio de cierre supera el máximo del período anterior, se genera una señal de compra (longBreakout).

- Cuando el precio de cierre cae por debajo del mínimo del período anterior, se genera una señal de venta (shortBreakout).

- Se emplea un mecanismo de stop dinámico basado en ATR, que ajusta automáticamente la posición del stop según la volatilidad del mercado.

El punto clave de la estrategia es la generación de señales de ruptura: longBreakout = close > highestHigh[1] y shortBreakout = close < lowestLow[1]. Aquí se utilizan los precios máximo/mínimo del período anterior como referencia, evitando la interferencia del precio del período actual en la identificación de la ruptura, lo que mejora la fiabilidad de la señal. Además, la introducción del stop dinámico basado en ATR (strategy.position_avg_price - atrValue * atrMultiplier) garantiza que la posición del stop se ajuste automáticamente según la volatilidad del mercado, proporcionando una gestión de riesgos más inteligente.

Ventajas de la estrategia

-

Alta personalización: Permite a los traders ajustar los parámetros del período de ruptura según su estilo de trading y las condiciones del mercado, adaptándose a diferentes necesidades. Los traders de corto plazo pueden establecer períodos de ruptura más cortos, mientras que los traders de largo plazo pueden optar por períodos más largos.

-

Gestión de riesgos adaptativa: Al utilizar el indicador ATR para establecer stops dinámicos, la posición del stop se ajusta automáticamente según la volatilidad del mercado, evitando que un stop fijo se active prematuramente en mercados de alta volatilidad o quede demasiado lejos en mercados de baja volatilidad.

-

Capacidad de seguimiento de tendencia: La estrategia está diseñada específicamente para capturar movimientos de tendencia tras una ruptura, identificando eficazmente la transición del mercado desde una fase de consolidación a una fase de tendencia, ayudando a los traders a detectar el inicio de grandes tendencias.

-

Amplia aplicabilidad: La estrategia se puede utilizar en diversos marcos temporales y activos, ofreciendo una gran versatilidad.

-

Visual intuitiva: Al dibujar líneas de los precios máximos y mínimos, los traders pueden ver visualmente las zonas de ruptura, lo que facilita el análisis de la estructura del mercado y las oportunidades potenciales de trading.

-

Simplicidad y claridad: La lógica de la estrategia es simple y clara, fácil de entender y operar, lo que reduce la curva de aprendizaje para los traders.

Riesgos de la estrategia

-

Riesgo de falsa ruptura: El mercado puede presentar fenómenos de falsa ruptura, es decir, el precio supera un máximo o mínimo histórico pero retrocede rápidamente, generando señales erróneas. Para mitigar este riesgo, se podría añadir un mecanismo de confirmación, como exigir que el precio se mantenga por encima/debajo del nivel de ruptura durante un cierto tiempo o incorporar confirmación de volumen.

-

Riesgo de grandes gaps: Ante la publicación de noticias o eventos importantes, el mercado puede experimentar grandes gaps, lo que impide que el stop se ejecute según lo previsto, generando pérdidas mayores a las esperadas. Se recomienda reducir posiciones o detener las operaciones antes de datos o eventos importantes.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a los parámetros del período de ruptura y al multiplicador del ATR. Diferentes configuraciones de parámetros pueden llevar a resultados de trading muy distintos. Se sugiere realizar optimizaciones mediante backtesting para encontrar la mejor combinación de parámetros para un mercado y marco temporal específicos.

-

Riesgo de reversión de tendencia: Esta estrategia es principalmente adecuada para mercados con tendencia. En mercados laterales puede generar señales falsas frecuentes, lo que lleva a pérdidas consecutivas. Se puede reducir la frecuencia de operaciones en mercados sin tendencia añadiendo un filtro de tendencia o una evaluación del estado del mercado.

-

Amplitud de stop insuficiente: En algunos mercados de alta volatilidad, incluso el stop dinámico basado en ATR puede ser demasiado estrecho, provocando que movimientos normales del mercado activen el stop. Se recomienda ajustar el multiplicador del ATR según las características del mercado específico.

Direcciones de optimización de la estrategia

-

Añadir mecanismo de confirmación: Para reducir el riesgo de falsas rupturas, se pueden introducir indicadores de confirmación adicionales, como una ruptura de volumen, confirmación de indicadores de momento o exigir que el precio se mantenga durante un cierto número de velas después de la ruptura, mejorando la fiabilidad de las señales. Una implementación concreta podría ser:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 for long or < 50 for short -

Agregar filtro de tendencia: Incorporar un mecanismo de identificación de tendencia, como un sistema de medias móviles o el indicador ADX, para operar solo cuando la dirección de la ruptura coincida con la tendencia, evitando operaciones frecuentes en mercados laterales.

-

Optimizar el mecanismo de toma de ganancias: Actualmente, la estrategia solo cuenta con un stop basado en ATR, sin una estrategia clara de toma de ganancias. Se podría considerar añadir niveles de toma de ganancias basados en la estructura del mercado, como soportes/resistencias previas, objetivos de precio o utilizar un trailing stop para asegurar ganancias.

-

Parámetros adaptativos: El período de ruptura y el multiplicador del ATR óptimos pueden variar según las condiciones del mercado. Se podría considerar ajustar dinámicamente estos parámetros en función de la volatilidad o la fuerza de la tendencia, haciendo que la estrategia sea más adaptable.

-

Filtro temporal: En ciertos momentos, como la apertura del mercado o antes/después de la publicación de datos importantes, la volatilidad aumenta y la probabilidad de falsas rupturas es mayor. Se puede añadir un filtro temporal para evitar operar en esos períodos.

-

Agregar estrategia de reversión: Cuando el mercado presenta señales fuertes de sobrecompra o sobreventa, pueden ocurrir reversiones. Se podría considerar añadir lógica de trading inversa bajo ciertas condiciones para capturar posibles oportunidades de reversión.

Resumen

La estrategia de ruptura de rango multiperíodo con stop dinámico basado en ATR es un sistema de seguimiento de tendencia flexible y práctico. Identifica puntos de ruptura de rangos históricos para capturar posibles inicios de tendencia y combina el indicador ATR para ofrecer una gestión inteligente del riesgo. Su principal ventaja radica en su alta personalización y su capacidad de gestión de riesgos adaptativa, lo que le permite adaptarse a diferentes entornos de mercado y estilos de trading.

Sin embargo, la estrategia también enfrenta riesgos como falsas rupturas, sensibilidad a los parámetros y reversiones de tendencia. Mediante la incorporación de mecanismos de confirmación, filtros de tendencia, optimización de la toma de ganancias y la implementación de parámetros adaptativos, el rendimiento de la estrategia puede mejorarse aún más. En particular, la introducción de confirmación de volumen y momento puede reducir significativamente el riesgo de falsas rupturas; mientras que la adición de condiciones de identificación de tendencia puede evitar operaciones frecuentes en mercados sin tendencia.

En resumen, se trata de un marco de estrategia con una lógica clara y fácil de implementar, adecuado como base para un desarrollo y optimización personalizados. Los traders pueden ajustar los parámetros y las reglas de la estrategia según su propio estilo de trading y las características del mercado objetivo, creando un sistema de trading más acorde con sus necesidades personales.

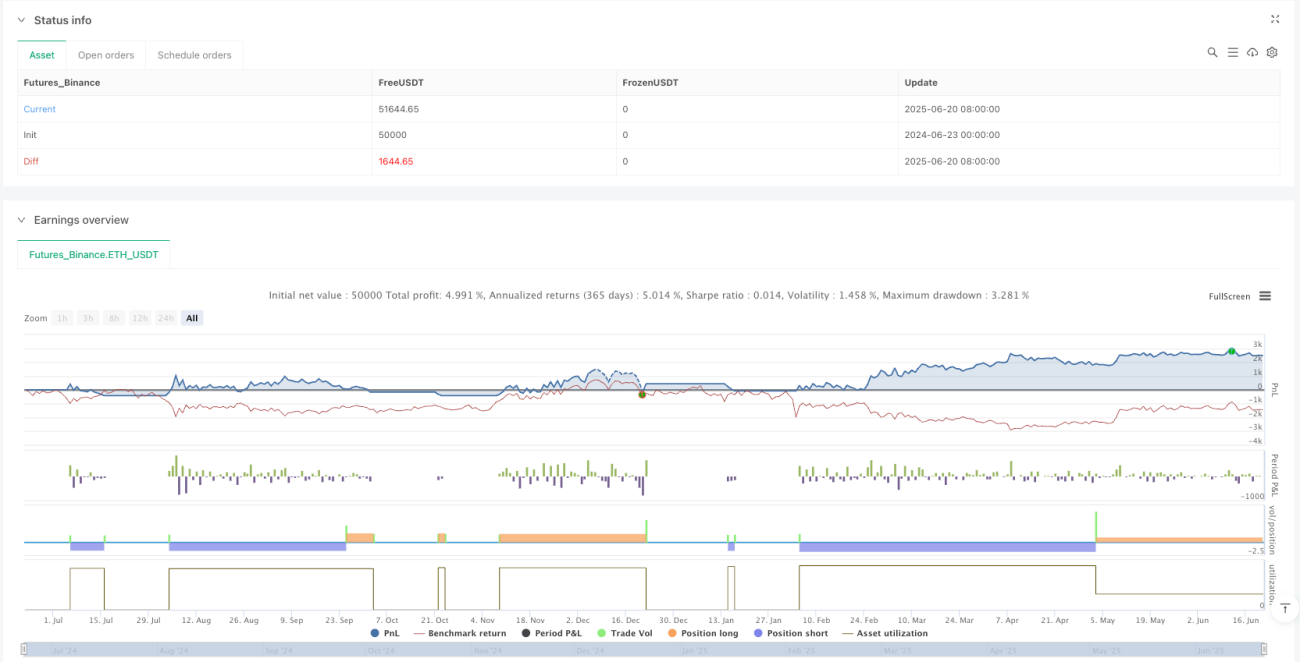

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1