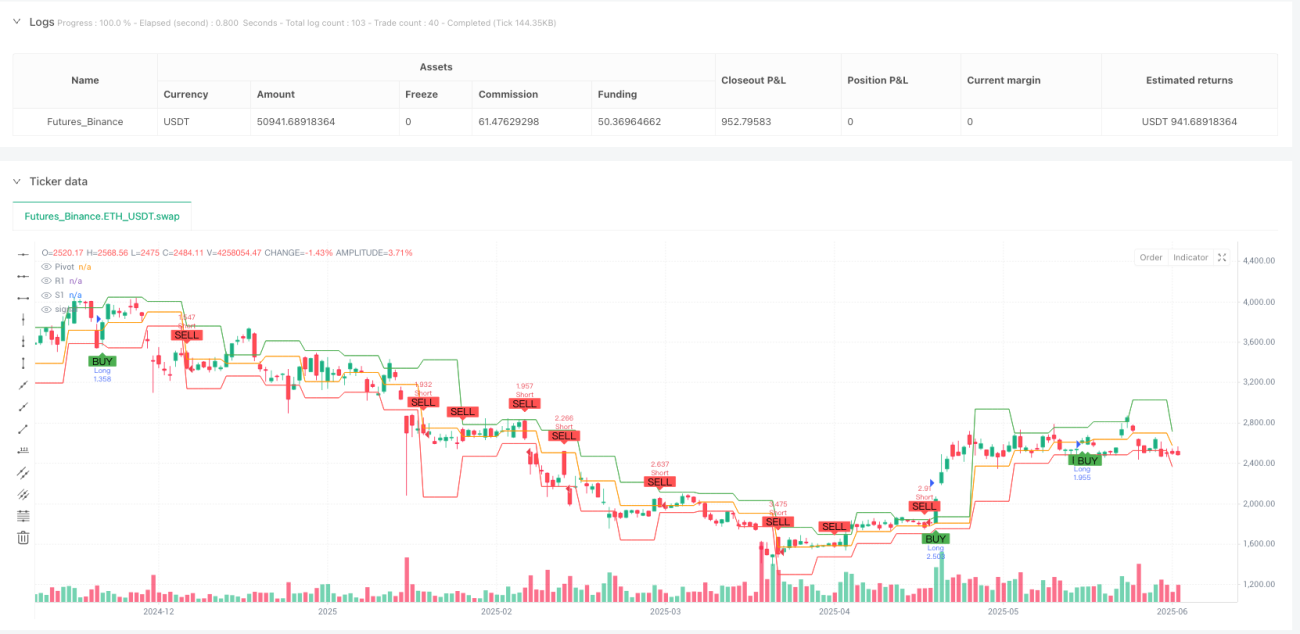

Resumen

La estrategia de reversión en pivotes de múltiples marcos temporales es un sistema de trading basado en la acción del precio, centrado en encontrar señales de reversión de alta probabilidad en niveles institucionales clave: los puntos pivote semanales (PP). Esta estrategia está diseñada para capturar movimientos de precios al inicio de la semana, con un estricto control de riesgo y un sólido potencial de ganancias. El núcleo de la estrategia consiste en calcular los puntos pivote de la semana en curso utilizando el máximo, mínimo y cierre de la semana anterior, para luego buscar oportunidades de trading en la interacción entre el precio y dichos puntos pivote, complementados con el indicador RSI como condición de confirmación para aumentar la fiabilidad de las señales.

Principio de la estrategia

El principio central de la estrategia es identificar puntos de reversión del mercado monitoreando la interacción entre el precio y los puntos pivote semanales:

-

Cálculo de puntos pivote: La estrategia utiliza el máximo (high_prev), mínimo (low_prev) y cierre (close_prev) de la semana anterior para calcular el punto pivote (PP) de la semana actual, así como los niveles de resistencia (R1) y soporte (S1).

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Generación de señales de trading:

- Condición de compra (long): Cuando el precio abre por debajo del PP pero luego rebota y cierra por encima del PP, indicando una reversión alcista.

- Condición de venta (short): Cuando el precio abre por encima del PP pero luego cae por debajo y cierra por debajo del PP, indicando una reversión bajista.

-

Confirmación RSI (opcional): Se añade el Índice de Fuerza Relativa (RSI) como filtro, con configuración predeterminada:

- Para comprar se requiere RSI > 50

- Para vender se requiere RSI < 50

-

Configuración de take profit y stop loss:

- Operaciones largas: take profit en R1, stop loss en S1

- Operaciones cortas: take profit en S1, stop loss en R1

-

Detección de cambio de período: Se utiliza

ta.change(time("W"))para detectar el inicio de una nueva semana de trading y así actualizar el cálculo de los puntos pivote.

Ventajas de la estrategia

Analizando en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Trading a nivel institucional: Los puntos pivote son niveles de referencia importantes utilizados con frecuencia por grandes instituciones y traders profesionales. Al operar en estos niveles, la estrategia se alinea con el flujo de órdenes de los principales participantes del mercado.

-

Reglas de entrada claras: La estrategia proporciona criterios de entrada definidos, reduciendo la necesidad de juicios subjetivos y siendo adecuada para una ejecución sistemática.

-

Gestión de riesgo optimizada: Los niveles de stop loss y take profit se sitúan en soportes y resistencias clave, lo que no solo se ajusta a la estructura del mercado, sino que también ofrece una relación riesgo-recompensa favorable.

-

Eficiencia temporal: La estrategia se enfoca especialmente en las oportunidades de trading al inicio de la semana (lunes a miércoles), aprovechando la reacción inicial del mercado ante los nuevos niveles semanales.

-

Alta adaptabilidad: Se puede aplicar en múltiples mercados líquidos y en diferentes marcos temporales, especialmente en gráficos de 15 minutos o 1 hora.

-

Personalizable: Es posible elegir si usar la confirmación RSI y ajustar los parámetros del RSI para adaptarse a diferentes condiciones del mercado.

Riesgos de la estrategia

A pesar de sus múltiples ventajas, la estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de falsa ruptura: El precio puede superar temporalmente el punto pivote pero luego volver a su dirección original, generando señales falsas. La solución es añadir un mecanismo de confirmación, como exigir que el precio se mantenga después de la ruptura durante un tiempo determinado.

-

Problemas en mercados de alta volatilidad: En mercados muy volátiles, el precio puede cruzar repetidamente los puntos pivote, generando un exceso de operaciones y aumentando los costos de trading. La solución es añadir un filtro de tendencia adicional en entornos de alta volatilidad.

-

Impacto de eventos noticiosos: Noticias económicas importantes pueden provocar movimientos anormales del precio, alterando las formaciones técnicas normales. La estrategia recomienda evitar operar durante períodos de alto impacto noticioso.

-

Sensibilidad a parámetros: La elección de los parámetros del RSI puede afectar significativamente el rendimiento de la estrategia; diferentes mercados pueden requerir parámetros óptimos distintos. Se recomienda realizar una optimización exhaustiva de parámetros antes de operar en vivo.

-

Bajo rendimiento en mercados laterales: En mercados sin tendencia clara, el precio puede oscilar frecuentemente alrededor de los puntos pivote sin formar una tendencia definida, generando múltiples pérdidas pequeñas. Se podría considerar añadir un filtro de volatilidad para evitar operar en mercados laterales.

Direcciones de optimización de la estrategia

Con base en el análisis del código, la estrategia tiene varias posibles direcciones de optimización:

-

Añadir confirmación de múltiples marcos temporales: Combinar con la dirección de la tendencia de un marco temporal superior, operando solo en la dirección coherente con dicha tendencia. Esto puede mejorar la tasa de aciertos, ya que asegura que las operaciones sigan la tendencia principal.

-

Ajuste dinámico del stop loss: Actualmente el stop loss se fija en S1 o R1. Se podría implementar un trailing stop para proteger las ganancias y dejar correr las utilidades.

-

Incorporar análisis de volumen: Añadir un indicador de volumen como factor de confirmación adicional, entrando solo cuando la ruptura venga acompañada de un aumento de volumen. Esto puede reducir el riesgo de falsas rupturas.

-

Agregar filtro de estructura de mercado: Por ejemplo, solo realizar operaciones largas cuando el precio esté en un patrón de máximos y mínimos crecientes (tendencia alcista), y viceversa.

-

Integrar indicadores de volatilidad: Añadir indicadores como el ATR (Average True Range) para ajustar la ubicación del stop loss o evitar operar en entornos de alta volatilidad.

-

Análisis estacional: Ciertos mercados pueden mostrar patrones predecibles en días o meses específicos. Se podría añadir un filtro estacional para optimizar el momento de entrada.

-

Mejorar la aplicación del RSI: Se podría considerar el uso de divergencias del RSI en lugar de umbrales simples como confirmación, lo que podría proporcionar señales de reversión más fuertes.

Conclusión

La estrategia de reversión en pivotes de múltiples marcos temporales es un método de trading sistemático basado en principios sólidos del mercado, que utiliza puntos pivote de nivel institucional para identificar oportunidades de reversión de alta probabilidad. Al monitorear la interacción del precio con los puntos pivote, combinada con la confirmación opcional del RSI, la estrategia permite capturar operaciones con un estricto control de riesgo y objetivos de ganancias claros.

Esta estrategia es especialmente adecuada para mercados líquidos y marcos temporales intradía, mostrando un buen rendimiento particularmente al inicio de la semana. Aunque existen riesgos como falsas rupturas y volatilidad del mercado, estos pueden controlarse eficazmente mediante una gestión de riesgo adecuada y las medidas de optimización sugeridas.

Lo más importante es que los traders realicen una retrospectiva exhaustiva antes de aplicar la estrategia en vivo y ajusten los parámetros según las condiciones específicas del mercado. Mediante la incorporación de optimizaciones como el análisis de múltiples marcos temporales, stop loss dinámico y confirmación de volumen, el rendimiento de la estrategia puede mejorar aún más, convirtiéndose en un componente valioso del arsenal de cualquier trader.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1