Resumen

La estrategia de trading de reversión a la media RSI optimizada por volatilidad es una estrategia de trading cuantitativa que combina señales de reversión a la media del RSI (Índice de Fuerza Relativa), un filtro inteligente de mercado y una gestión de riesgos adaptativa a la volatilidad. Esta estrategia identifica principalmente oportunidades de reversión de alta probabilidad cuando el RSI alcanza niveles extremos (RSI ≤ 30 para sobreventa, RSI ≥ 70 para sobrecompra), pero solo opera cuando las condiciones del mercado son favorables para la reversión a la media. Mediante un análisis profundo del código, podemos ver que el núcleo de la estrategia radica en combinar indicadores técnicos y análisis del estado del mercado para optimizar las decisiones de trading y maximizar el rendimiento en diferentes condiciones de mercado.

Principio de la estrategia

El principio de la estrategia de trading de reversión a la media RSI optimizada por volatilidad se basa en los siguientes componentes clave:

-

Sistema de señales RSI: Utiliza el indicador RSI de 14 períodos para identificar condiciones de sobrecompra y sobreventa en el mercado. Cuando el RSI está por debajo de 30, el mercado se considera en sobreventa, generando una señal de compra; cuando el RSI supera 70, el mercado se considera en sobrecompra, generando una señal de venta.

-

Análisis de tendencia: La estrategia utiliza una media móvil simple (SMA) de 50 períodos para determinar la dirección del mercado. Un precio por encima de la media móvil indica una tendencia alcista, y por debajo, una tendencia bajista. Más importante aún, la estrategia calcula la fuerza de la tendencia, evitando operar en mercados con tendencia fuerte (fuerza de tendencia > 25%), ya que las estrategias de reversión a la media suelen rendir mal en estas condiciones.

-

Análisis de adaptabilidad del mercado: El código calcula la volatilidad reciente para asegurar que la volatilidad del mercado sea lo suficientemente grande (volatilidad diaria > 1%) como para respaldar la estrategia de reversión a la media. También verifica que la fuerza de la tendencia esté dentro de un rango aceptable (≤ 25%). Solo cuando las condiciones del mercado cumplen estos criterios, la estrategia considera entrar en una operación.

-

Gestión de riesgos: La estrategia implementa un stop loss del 20%, proporcionando suficiente margen para los movimientos de precios de activos volátiles, y establece un objetivo de ganancias del 20%, asegurando una relación riesgo/recompensa de 1:1. Cada operación utiliza el 5% del capital, permitiendo un apilamiento de hasta dos posiciones (pirámide) para aumentar el tamaño de la posición en configuraciones sólidas.

-

Confirmación de señal y salida: Las señales de entrada requieren que el RSI alcance extremos y que las condiciones del mercado sean adecuadas. Las condiciones de salida incluyen la reversión del RSI (alcanzar el extremo opuesto), activación del stop loss o cumplimiento del objetivo de ganancias.

Ventajas de la estrategia

Al analizar el código en profundidad, la estrategia muestra las siguientes ventajas significativas:

-

Adaptabilidad al entorno del mercado: A diferencia de las estrategias RSI básicas, esta estrategia filtra las señales de trading mediante el análisis del estado del mercado, evitando operar en entornos no adecuados para la reversión a la media, mejorando así considerablemente la calidad de las señales.

-

Gestión de riesgos adaptativa a la volatilidad: Al establecer un nivel de stop loss del 20%, diseñado específicamente para activos volátiles, evita salidas prematuras debido a movimientos normales del mercado, al tiempo que proporciona una protección adecuada.

-

Condiciones de entrada precisas: Al combinar extremos del RSI, análisis de tendencia y verificación de volatilidad, asegura que solo se entre en configuraciones de alta probabilidad, reduciendo señales falsas.

-

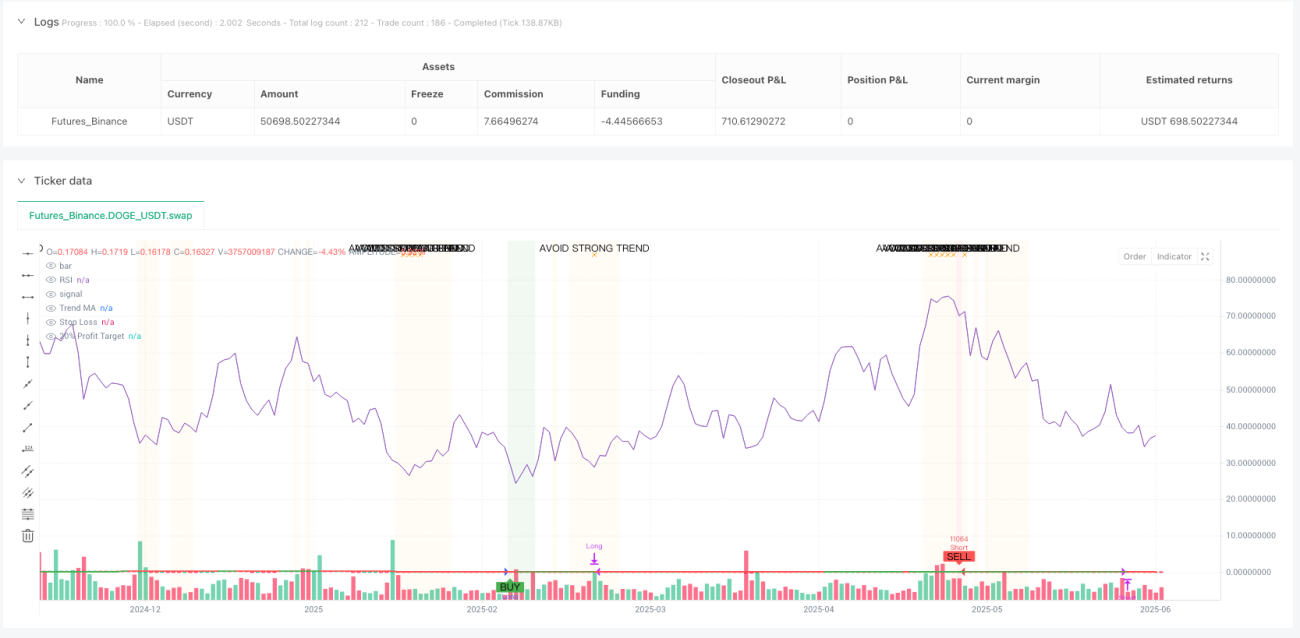

Soporte visual para la toma de decisiones: La estrategia proporciona cambios de color de fondo (fondo verde para zonas adecuadas de compra, fondo rojo para zonas adecuadas de venta) y etiquetas de advertencia (advertencia naranja para tendencias fuertes detectadas, que deben evitarse), mejorando la intuición en la toma de decisiones.

-

Amigable para la automatización: Incluye un sistema completo de condiciones de alerta que admite la ejecución automatizada de operaciones, sin necesidad de monitoreo manual del mercado.

-

Tabla de información dinámica: Muestra en tiempo real las condiciones del mercado y el estado de las operaciones, incluyendo el valor actual del RSI, la fuerza de la tendencia, la volatilidad y la evaluación de adaptabilidad del mercado, proporcionando al trader una visión completa del mercado.

Riesgos de la estrategia

A pesar de que la estrategia está bien diseñada, existen algunos riesgos potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros de entrada, como la longitud del RSI, los niveles de sobrecompra/sobreventa, la fuerza máxima de la tendencia y el umbral de volatilidad. Diferentes entornos de mercado pueden requerir una optimización de parámetros distinta; parámetros incorrectos pueden llevar a un rendimiento deficiente.

-

Condiciones extremas del mercado: Durante caídas del mercado o volatilidad extrema, incluso con un stop loss del 20%, la estrategia puede enfrentar riesgo de deslizamiento, lo que podría resultar en pérdidas reales superiores a las esperadas.

-

Riesgo de asignación de capital: Por defecto, se utiliza el 5% del capital por operación, permitiendo hasta dos posiciones (10% en total), lo que puede ser demasiado agresivo para algunos traders, especialmente en momentos de alta volatilidad del mercado.

-

Retardo en la identificación de tendencias: El uso de una media móvil de 50 períodos para identificar tendencias puede introducir un retraso, lo que lleva a juicios erróneos cuando la tendencia acaba de cambiar.

-

Riesgo de filtrado excesivo: Las estrictas verificaciones de adaptabilidad del mercado (tendencia débil + volatilidad suficiente) pueden filtrar en exceso las oportunidades de trading, resultando en una frecuencia de operaciones demasiado baja en ciertos entornos de mercado.

Las soluciones incluyen: optimizar los parámetros para diferentes mercados y marcos temporales; pausar las operaciones automáticas en condiciones extremas del mercado; ajustar la proporción de asignación de capital según la tolerancia al riesgo personal; considerar el uso de medias móviles de menor período para reducir el retardo en la identificación de tendencias; y relajar adecuadamente los estándares de adaptabilidad del mercado para aumentar la frecuencia de operaciones.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Ajuste dinámico de parámetros: Diseñar los umbrales de sobrecompra y sobreventa del RSI como variables dinámicas que se ajusten automáticamente según la volatilidad histórica. En entornos de baja volatilidad, usar rangos de umbral más estrechos (por ejemplo, 35/65); en entornos de alta volatilidad, usar rangos más amplios (por ejemplo, 25/75). Esto permitirá que la estrategia se adapte mejor a diferentes estados del mercado.

-

Análisis de múltiples marcos temporales: Agregar un mecanismo de confirmación de múltiples marcos temporales, por ejemplo, confirmando el estado del mercado en un marco temporal más largo y buscando señales de entrada en un marco temporal más corto. Este enfoque puede mejorar la calidad de las señales y reducir rupturas falsas.

-

Estrategia de stop loss dinámico: Establecer niveles de stop loss basados en el ATR (Rango Verdadero Promedio), en lugar de un porcentaje fijo. Esto hará que el stop loss se adapte mejor a las condiciones actuales de volatilidad del mercado, evitando stop loss demasiado ajustados en períodos de alta volatilidad o demasiado amplios en períodos de baja volatilidad.

-

Mecanismo de toma de ganancias parcial: Implementar una estrategia de toma de ganancias por fases, en lugar de salir de toda la posición al alcanzar el 20% de ganancia. Por ejemplo, salir del 50% de la posición con un 10% de ganancia y del resto con un 20%. Esto permite asegurar parte de las ganancias mientras el resto de la posición tiene potencial para obtener mayores rendimientos.

-

Análisis de estacionalidad y ciclos de mercado: Integrar análisis de estacionalidad y ciclos de mercado, aumentando la frecuencia de operaciones en períodos históricamente mejores para la reversión a la media, y reduciéndola o ajustando parámetros en períodos con tendencias más fuertes.

-

Optimización con aprendizaje automático: Utilizar técnicas de aprendizaje automático para predecir dinámicamente la probabilidad de éxito de la estrategia de reversión a la media en el entorno actual del mercado, y ajustar en consecuencia los criterios de entrada y el tamaño de las posiciones. Esto permitirá que la estrategia se adapte de manera más inteligente a los cambios del mercado.

Conclusión

La estrategia de trading de reversión a la media RSI optimizada por volatilidad es un sistema de trading completo e inteligente que soluciona las principales deficiencias de las estrategias RSI básicas. Al agregar análisis contextual del mercado y gestión de riesgos adaptativa a la volatilidad, mejora significativamente el rendimiento de la estrategia. Esta estrategia es especialmente adecuada para activos con una volatilidad diaria superior al 1%, particularmente en mercados oscilantes o con tendencia débil.

La principal ventaja de la estrategia radica en su mecanismo inteligente de filtrado de mercado, que solo genera señales cuando las condiciones del mercado son favorables para la reversión a la media, y protege el capital mediante medidas adecuadas de gestión de riesgos. Además, el sistema visual completo y la tabla de información proporcionan una visión clara del estado del mercado, respaldando decisiones de trading más informadas.

Aunque existen algunos riesgos y espacio para la optimización, el diseño base de la estrategia es sólido. Siguiendo las direcciones de optimización sugeridas, se puede mejorar aún más su adaptabilidad y rendimiento en diversos entornos de mercado. Para los traders que buscan capturar oportunidades de reversión a la media en mercados volátiles, esta es una estructura de estrategia valiosa.

- 1