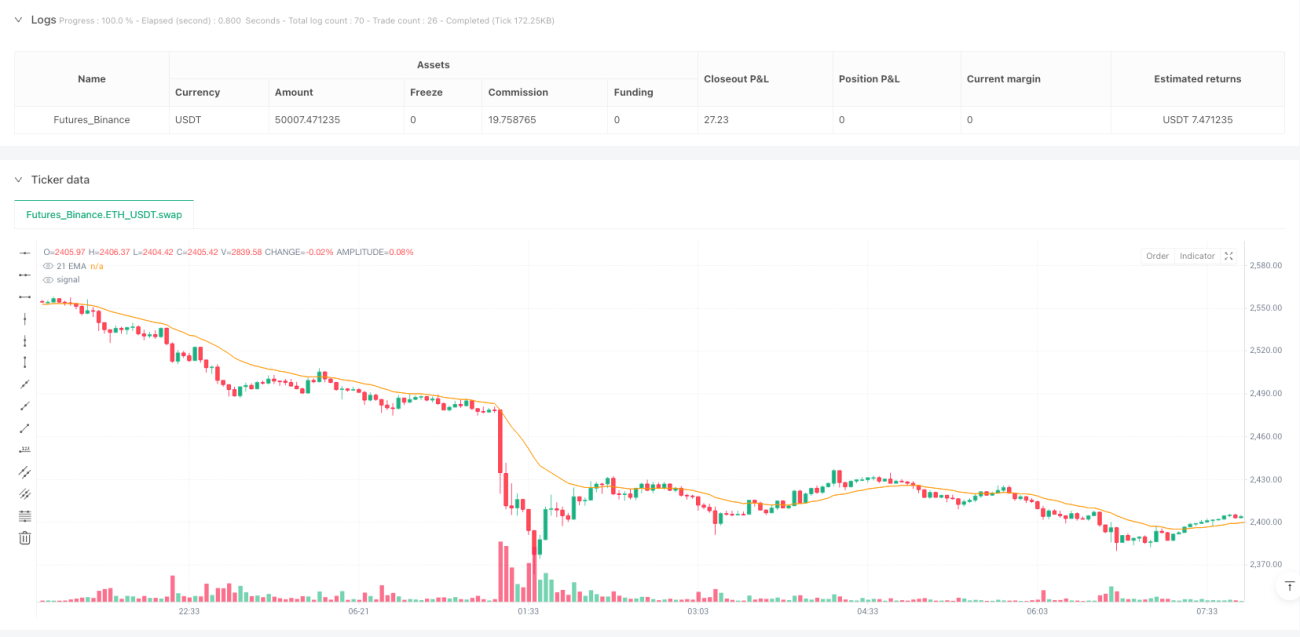

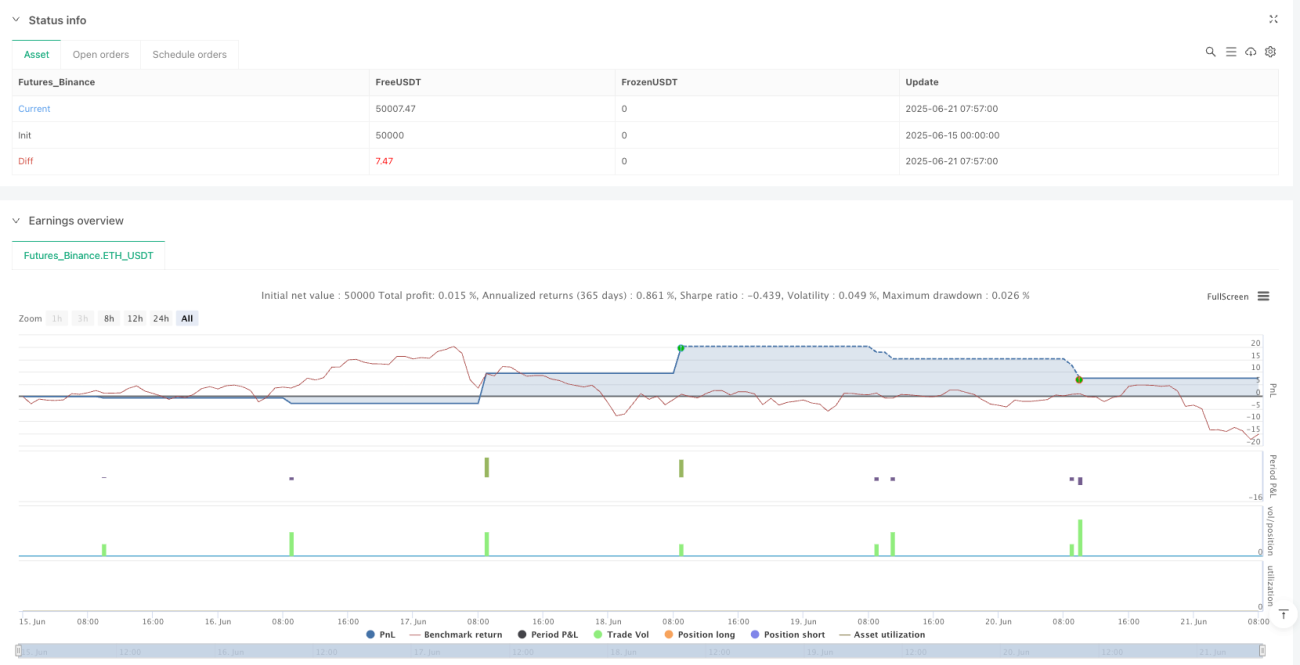

Resumen

La estrategia cuantitativa de trading de reversión de impulso por cruce de medias móviles es un sistema de seguimiento de tendencias basado en reglas. Su núcleo lógico gira en torno a la media móvil exponencial de 21 períodos (EMA 21). La estrategia monitorea la relación entre el precio y la EMA 21: cuando el precio cierra por encima de la media móvil, se abre una posición larga; cuando el precio cierra por debajo de la media móvil, se abre una posición corta. Cuando el precio cruza nuevamente la media móvil, se cierra la posición existente y se abre una posición inversa. La estrategia también incluye mecanismos de control de riesgos, como filtros personalizados de horario de negociación, stop de ganancias/pérdidas, límite máximo de operaciones diarias y bloqueo automático de operaciones después de la primera ganancia. Su objetivo es ofrecer un sistema de trading disciplinado y lógicamente claro.

Principio de la Estrategia

El principio central de la estrategia es capturar los cambios de impulso del precio alrededor de la EMA 21, logrando un trading de seguimiento de tendencia y reversión. Específicamente:

- Generación de señales de cruce de medias móviles: Cuando el precio cierra por encima de la media móvil desde abajo, se activa una señal larga; cuando el precio cierra por debajo de la media móvil desde arriba, se activa una señal corta.

- Mecanismo de ejecución de operaciones:

- El sistema abre una posición inmediatamente al ocurrir el cruce de la media móvil.

- Opcionalmente, se pueden configurar niveles de take profit (TP) y stop loss (SL).

- Cuando el precio cruza nuevamente la media móvil, el sistema cierra la posición actual y abre una posición inversa.

- Condiciones de restricción de trading:

- Las operaciones solo se ejecutan dentro de una ventana de tiempo definida por el usuario (por defecto de 8:30 a 10:30).

- Se realizan un máximo de 5 operaciones por sesión de negociación.

- Después de obtener una operación rentable, el sistema detiene automáticamente el trading del día.

- Gestión de estado: El sistema realiza un seguimiento del número de operaciones del día, si la operación anterior fue rentable, el precio de entrada y otra información de estado para controlar la ejecución de las operaciones.

La estrategia también integra el precio promedio ponderado por volumen (VWAP) como indicador de referencia auxiliar, proporcionando información adicional del contexto del mercado.

Ventajas de la Estrategia

- Lógica clara y concisa: La lógica central se basa en el cruce de la EMA, un indicador técnico clásico, con reglas intuitivas y fáciles de entender, evitando el efecto "caja negra" de los algoritmos complejos.

- Disciplina rigurosa: Al ejecutar automáticamente las reglas de trading mediante programación, se elimina la interferencia emocional humana. En particular, el mecanismo de bloqueo de operaciones después de la primera ganancia previene eficazmente el exceso de trading.

- Gestión de riesgos completa:

- Los stops de pérdidas/ganancias opcionales protegen el capital.

- El límite de operaciones diarias evita el exceso de trading.

- La restricción de horario de negociación evita operar en períodos de baja eficiencia.

- Alta adaptabilidad: Permite al usuario personalizar parámetros como el período de negociación y los niveles de stop de ganancias/pérdidas, ajustándose a diferentes mercados y preferencias de riesgo personales.

- Retroalimentación visual clara: La estrategia muestra en el gráfico indicadores clave (EMA 21 y VWAP) y etiquetas de resultados de operaciones, permitiendo al trader comprender intuitivamente el estado del mercado y el rendimiento de la estrategia.

- Mecanismo de posición inversa: Cuando la tendencia se revierte, la estrategia cierra la posición y abre inmediatamente una posición inversa. Este mecanismo de "reversión" permite capturar mejor los cambios de impulso del mercado.

Riesgos de la Estrategia

- Riesgo de retraso de la media móvil: La EMA es inherentemente un indicador rezagado, lo que en mercados de movimientos rápidos puede provocar retrasos en la entrada o salida, perdiendo oportunidades óptimas o aumentando pérdidas.

Solución: Se puede considerar ajustar el período de la EMA o combinarla con otros indicadores adelantados para optimizar la generación de señales. - Riesgo de trading frecuente: En mercados laterales, el precio puede cruzar la media móvil con frecuencia, generando demasiadas operaciones y aumentando los costos de transacción.

Solución: Se puede añadir un filtro de confirmación o ampliar el período de observación para evitar señales falsas. - Dependencia de un solo indicador: La estrategia se basa principalmente en la señal de cruce de la EMA, careciendo de un análisis multidimensional, lo que puede tener un rendimiento deficiente en ciertas condiciones de mercado.

Solución: Considerar la integración de otros indicadores técnicos como RSI, MACD o indicadores de volumen para construir un modelo de decisión multifactorial. - Stop de ganancias/pérdidas fijo poco flexible: El uso de stops fijos en puntos puede no adaptarse a entornos de volatilidad variable.

Solución: Se puede implementar un stop dinámico basado en ATR o volatilidad histórica. - Ventana de tiempo demasiado restrictiva: Una ventana horaria estricta puede perder buenas oportunidades de trading en otros períodos.

Solución: Construir un modelo de trading multi-horario basado en las características de volatilidad del mercado o ajustar dinámicamente la ventana de negociación.

Direcciones de Optimización de la Estrategia

- Optimización de parámetros dinámicos:

- Cambiar el período fijo de la EMA (21) a un parámetro adaptativo que se ajuste dinámicamente según las características del mercado en diferentes marcos temporales.

- Establecer niveles de stop de ganancias/pérdidas dinámicos basados en la volatilidad del mercado, como usar múltiplos del ATR para fijar el stop loss.

- Mejora del mecanismo de confirmación de señales:

- Agregar una condición de confirmación de volumen, activando la señal solo cuando el volumen sea significativamente alto.

- Incorporar un filtro de fuerza de tendencia, como el indicador ADX, para operar solo en entornos de tendencia clara.

- Optimización de la gestión de riesgos:

- Implementar una gestión de tamaño de posición dinámica, ajustando el volumen de operaciones según la volatilidad del mercado y el porcentaje del capital de la cuenta.

- Añadir una función de trailing stop para asegurar más ganancias en tendencias.

- Análisis de múltiples marcos temporales:

- Integrar juicios de tendencia de mayor plazo, abriendo posiciones solo en la dirección de la tendencia principal.

- Utilizar marcos temporales más pequeños para afinar la entrada, mejorando la relación riesgo-beneficio.

- Clasificación del estado del mercado:

- Desarrollar un algoritmo para identificar el estado del mercado, distinguiendo entre períodos de tendencia y de rango lateral.

- Aplicar diferentes parámetros o reglas de estrategia según el estado del mercado.

- Optimización mediante aprendizaje automático:

- Utilizar datos históricos para entrenar un modelo que prediga la efectividad de las señales de cruce de la EMA.

- Construir ingeniería de características para identificar factores clave que afectan el rendimiento de la estrategia.

Estas direcciones de optimización buscan mejorar la robustez y adaptabilidad de la estrategia, reducir señales falsas y aumentar la rentabilidad.

Resumen

La estrategia cuantitativa de trading de reversión de impulso por cruce de medias móviles es un sistema de seguimiento de tendencias basado en el cruce de la EMA 21, caracterizado por una lógica clara y reglas rigurosas. Al monitorear la relación entre el precio y la media móvil, combinado con estrictos mecanismos de gestión de riesgos, la estrategia captura eficazmente los puntos de cambio de tendencia del mercado mientras controla el riesgo.

Su principal ventaja radica en la lógica de trading simple e intuitiva y en la ejecución disciplinada, especialmente el mecanismo de bloqueo de operaciones después de la primera ganancia, que evita eficazmente el exceso de trading y la pérdida de beneficios. Sin embargo, la estrategia también presenta riesgos potenciales como el retraso de la media móvil y la dependencia excesiva de un solo indicador.

Las futuras direcciones de optimización deben centrarse en la dinamización de parámetros, la confirmación multifactorial de señales, el fortalecimiento de la gestión de riesgos y la clasificación del estado del mercado, para mejorar la adaptabilidad de la estrategia en diferentes entornos de mercado. Con estas optimizaciones, la estrategia tiene el potencial de convertirse en un sistema de trading cuantitativo más robusto y confiable.

Como parte del método DSPLN, esta estrategia refleja la filosofía de trading de "escuchar pacientemente" (Do So Patiently Listening Now), enfatizando la disciplina y la sistematización, proporcionando a los traders un marco que supera la interferencia emocional y se enfoca en la ejecución de las reglas.

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1