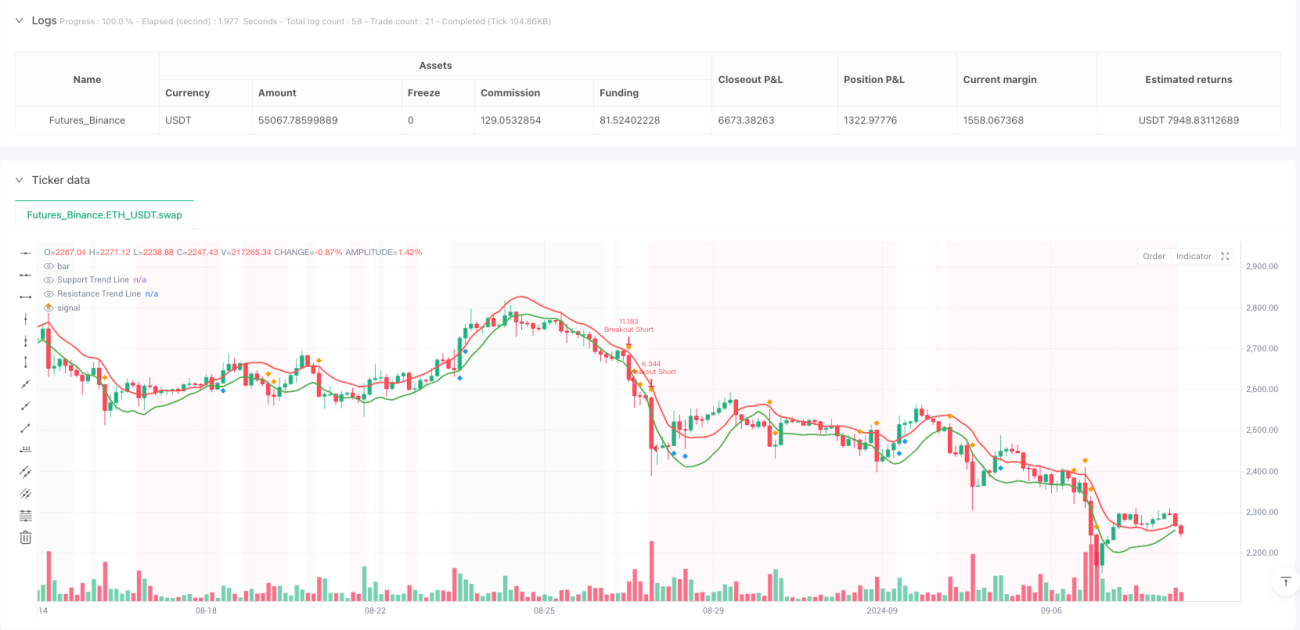

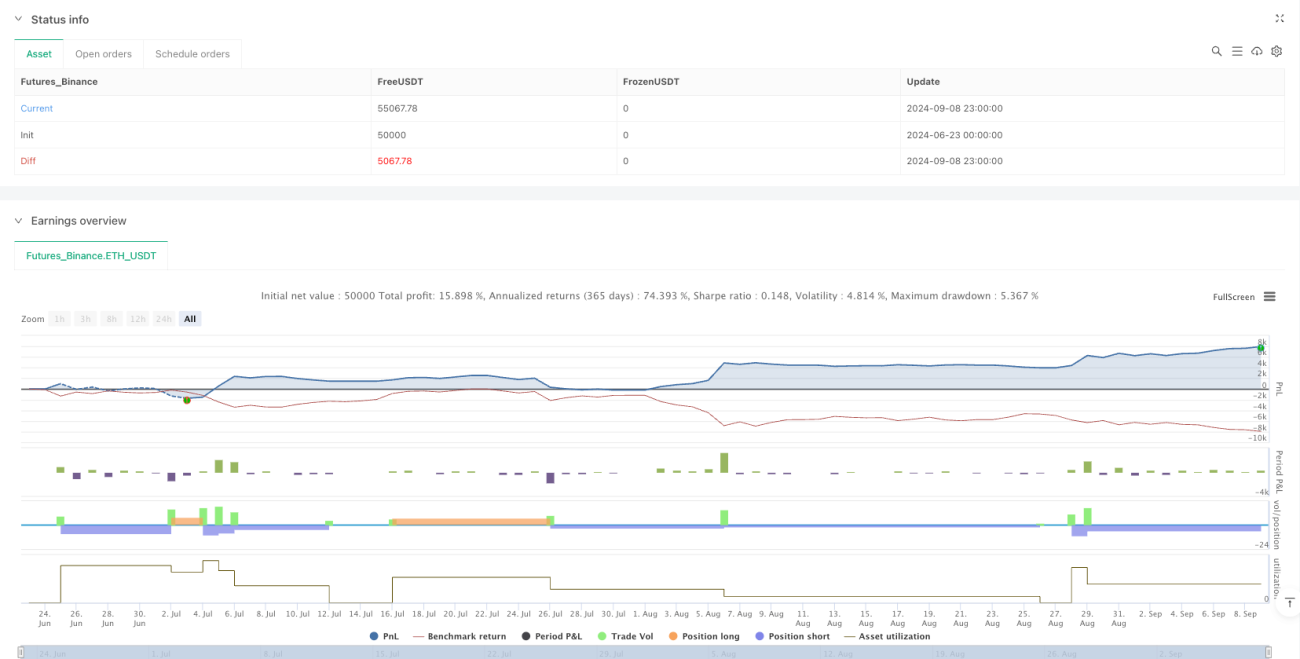

Resumen

La estrategia de trading cuantitativo con cruce dinámico de líneas de tendencia basada en múltiples indicadores es un sistema de trading integral que combina análisis de líneas de tendencia, indicadores técnicos y gestión de riesgos. El núcleo de la estrategia consiste en construir líneas de tendencia dinámicas mediante el método de regresión lineal, combinando el análisis de RSI, MACD, volumen y estructura del mercado para identificar oportunidades de trading de alta probabilidad. La estrategia utiliza un stop loss dinámico basado en ATR, gestiona el tamaño de las posiciones mediante un método de porcentaje de riesgo y establece objetivos de ganancias dobles. Esta estrategia es especialmente adecuada para mercados con alta volatilidad, mejorando la tasa de éxito de las operaciones a través de un mecanismo de confirmación múltiple y un estricto control de riesgos.

Principio de la Estrategia

La estrategia se basa en los siguientes principios centrales:

-

Identificación de líneas de tendencia dinámicas: Utiliza la técnica de regresión lineal para construir líneas de tendencia de soporte y resistencia, identificando puntos potenciales de rebote y rechazo mediante el análisis de la relación entre el precio y las líneas de tendencia.

-

Confirmación por resonancia de múltiples indicadores:

- RSI (Índice de Fuerza Relativa) para identificar condiciones de sobrecompra/sobreventa

- MACD para confirmar la dirección del impulso

- Ruptura de volumen para confirmar la participación del mercado

- Análisis de la estructura del mercado (mínimos más altos / máximos más bajos) para confirmar la tendencia general

-

Mecanismo de trading por ruptura: Cuando el precio, acompañado de un aumento de volumen, supera una resistencia o un soporte, se activa una señal de trading por ruptura.

-

Sistema de gestión de riesgos:

- Utiliza el método de porcentaje de riesgo de la cuenta para determinar el tamaño de la posición

- Emplea múltiplos de ATR para establecer un stop loss dinámico

- Implementa una estrategia de obtención de ganancias por tramos, cerrando posiciones en diferentes objetivos de precio

-

Lógica de ejecución de trading:

- Entrada larga: El precio rebota en un soporte + RSI sobrevendido + histograma MACD alcista + ruptura de volumen + estructura de mercado alcista

- Entrada corta: El precio rechaza una resistencia + RSI sobrecomprado + histograma MACD bajista + ruptura de volumen + estructura de mercado bajista

- Entrada por ruptura: El precio supera una línea de tendencia clave + confirmación de volumen

Ventajas de la Estrategia

-

Análisis integral del mercado: Combina múltiples métodos de análisis técnico, como líneas de tendencia, osciladores, indicadores de impulso y análisis de volumen, proporcionando una visión más completa del mercado y reduciendo las señales falsas.

-

Adaptación dinámica a las condiciones del mercado: Las líneas de tendencia se calculan dinámicamente mediante regresión lineal, lo que permite adaptarse a diferentes entornos de mercado, ofreciendo mayor flexibilidad que los niveles de soporte/resistencia estáticos.

-

Mecanismo de confirmación múltiple: Requiere que se cumplan varias condiciones simultáneamente para activar una señal de trading, lo que mejora significativamente la calidad de la señal y reduce las operaciones erróneas.

-

Gestión de riesgos completa:

- El riesgo por operación se limita a un porcentaje fijo de la cuenta

- El stop loss dinámico basado en ATR se adapta a la volatilidad del mercado

- La estrategia de obtención de ganancias por tramos optimiza la relación riesgo-beneficio

- Los límites de apalancamiento evitan un riesgo excesivo

-

Retroalimentación visual: La estrategia proporciona retroalimentación visual de líneas de tendencia, señales y estado del mercado, ayudando a los traders a comprender mejor el entorno del mercado y la ejecución de la estrategia.

-

Parámetros flexibles: La estrategia permite a los usuarios ajustar varios parámetros según el activo y su tolerancia al riesgo, mejorando la adaptabilidad.

Riesgos de la Estrategia

-

Sensibilidad de parámetros: La estrategia depende de múltiples parámetros, como la longitud de la línea de tendencia, los umbrales del RSI y los parámetros del MACD. Una configuración inadecuada puede provocar un exceso de operaciones o la pérdida de oportunidades. Solución: optimizar los parámetros mediante backtesting y configurar diferentes ajustes para distintas condiciones del mercado.

-

Frecuencia de trading limitada por múltiples condiciones: Aunque el mecanismo de confirmación múltiple mejora la calidad de la señal, también puede reducir las oportunidades de trading, lo que podría llevar a largos períodos sin señales en ciertos entornos de mercado. Solución: considerar un sistema de ponderación de condiciones que permita relajar otros requisitos cuando una condición sea especialmente fuerte.

-

Complejidad del cálculo de líneas de tendencia: Las líneas de tendencia de regresión lineal pueden no ser precisas en condiciones extremas del mercado, especialmente en mercados con alta volatilidad o cambios bruscos de dirección. Solución: combinar con otros métodos de identificación de soporte/resistencia, como niveles clave o medias móviles.

-

Cálculo del tamaño de posición depende del stop loss: El tamaño de la posición según la estrategia depende de la ubicación del stop loss. Si la distancia calculada por ATR es demasiado grande, el tamaño de la posición puede ser demasiado pequeño, afectando el potencial de ganancias. Solución: establecer un límite máximo de distancia de stop loss o considerar un método de cálculo mixto del tamaño de la posición.

-

Riesgo de drawdown: A pesar del mecanismo de gestión de riesgos, en condiciones extremas del mercado, como caídas repentinas o gaps de precios, las pérdidas reales pueden superar las esperadas. Solución: añadir filtros adicionales de volatilidad del mercado que reduzcan las posiciones o pausen el trading durante volatilidad extrema.

Direcciones de Optimización de la Estrategia

-

Mejora con aprendizaje automático: Introducir algoritmos de aprendizaje automático para optimizar automáticamente los parámetros, ajustando dinámicamente los umbrales del RSI, los parámetros del MACD y la longitud de la línea de tendencia según diferentes entornos de mercado. Esto puede superar las limitaciones de los parámetros fijos en distintas fases del mercado y mejorar la adaptabilidad de la estrategia.

-

Clasificación del entorno de mercado: Implementar un sistema de identificación del entorno del mercado que clasifique el mercado en tres estados: tendencial, lateral y de transición, utilizando reglas de trading diferentes para cada estado. Esto evita el exceso de trading en entornos de mercado inadecuados.

-

Sistema de ponderación de indicadores: Establecer un sistema de ponderación dinámica de indicadores que permita reducir la importancia de otros indicadores cuando la señal de un indicador en particular sea muy fuerte. Esto puede mantener la ventaja de la confirmación múltiple al tiempo que aumenta la frecuencia de trading.

-

Mejora del algoritmo de líneas de tendencia: Utilizar algoritmos más complejos para la identificación de líneas de tendencia, como regresión polinómica o máquinas de vectores de soporte (SVM), para mejorar la precisión de las líneas de tendencia en diversas condiciones del mercado.

-

Mejora de la gestión de riesgos:

- Implementar un porcentaje de riesgo dinámico que se ajuste según la volatilidad del mercado

- Añadir una función de stop loss dinámico para proteger las ganancias obtenidas

- Introducir análisis de correlación para controlar la exposición total al riesgo en operaciones en la misma dirección

-

Integración de indicadores de sentimiento: Introducir indicadores de sentimiento del mercado, como el índice de volatilidad (VIX) o datos de flujo de fondos, como filtros adicionales para evitar operar durante sentimientos extremos del mercado.

Resumen

La estrategia de trading cuantitativo con cruce dinámico de líneas de tendencia basada en múltiples indicadores es un sistema de trading integral que, al combinar análisis de líneas de tendencia, indicadores técnicos y una estricta gestión de riesgos, proporciona señales de trading de alta calidad. La mayor ventaja de esta estrategia radica en su mecanismo de confirmación múltiple y su completo sistema de control de riesgos, pero también es necesario tener en cuenta posibles problemas como la sensibilidad de los parámetros y la limitación de la frecuencia de trading.

Mediante la optimización del algoritmo de líneas de tendencia, la implementación de ajustes dinámicos de parámetros, la introducción de la clasificación del entorno del mercado y la mejora del sistema de gestión de riesgos, esta estrategia puede aumentar aún más su estabilidad y adaptabilidad. Para traders con cierta experiencia, es un marco de trading integral que vale la pena considerar, especialmente para aquellos que se centran en la gestión de riesgos y están dispuestos a esperar señales de trading de alta calidad.

Esta estrategia combina múltiples dimensiones del análisis técnico, incluyendo patrones de precio, resonancia de indicadores y confirmación de volumen, formando un sistema unificado de toma de decisiones de trading. A través de estrictas condiciones de entrada y reglas claras de gestión de riesgos, ofrece un enfoque de trading disciplinado que ayuda a los traders a mantener la estabilidad emocional en mercados volátiles y ejecutar un plan de trading consistente.

- 1