Resumen

La estrategia cuantitativa de ruptura de líneas de tendencia dinámicas se basa en los niveles de soporte y resistencia, diseñada específicamente para traders intradía. Identifica de forma dinámica los niveles clave de soporte y resistencia del mercado, aprovechando el impulso generado cuando el precio rompe dichos niveles. La estrategia emplea técnicas de dibujo de líneas de tendencia dinámicas, combinadas con lógica de confirmación y filtros temporales, para garantizar la calidad y fiabilidad de las señales. En particular, opera dentro de una ventana horaria específica (de 9:30 a 13:00, hora del Este de EE. UU.), optimizando la eficiencia de las operaciones y reduciendo el impacto de la decadencia temporal.

Las funcionalidades principales incluyen: identificación dinámica de líneas de soporte y resistencia, lógica de confirmación de ruptura, marcado en tiempo real en el gráfico, múltiples objetivos de beneficio (múltiplos de 0.75R, 1.5R y 3.0R) y un mecanismo de salida automática basado en el tiempo (después de 120 barras, aproximadamente 2 horas). El diseño general busca identificar oportunidades de ruptura de alta probabilidad, aplicando al mismo tiempo una rigurosa gestión del riesgo.

Principio de la estrategia

El principio central se fundamenta en la teoría de soporte y resistencia del análisis técnico, que sostiene que una vez que el precio rompe estos niveles clave, tiende a continuar moviéndose en la dirección de la ruptura. El proceso de implementación es el siguiente:

-

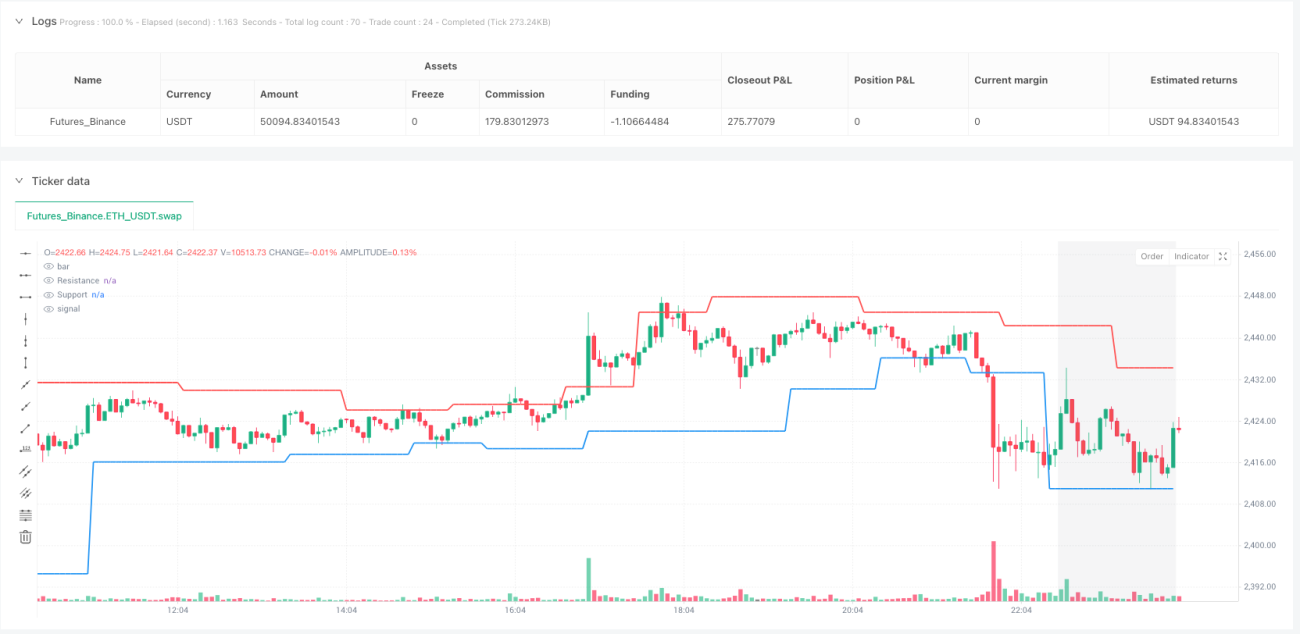

Identificación de soporte y resistencia: Se utilizan funciones de pivote de máximos y mínimos para detectar puntos de inflexión clave. Con un parámetro de longitud (length = 9), la estrategia identifica niveles de soporte y resistencia relativamente importantes.

-

Dibujo de líneas de tendencia: A partir de los pivotes de máximos y mínimos identificados, se trazan líneas de soporte y resistencia dinámicas que se actualizan en tiempo real, reflejando los cambios en la estructura del mercado.

-

Confirmación de ruptura: La estrategia no se basa únicamente en el cruce de precios, sino que incorpora una lógica de confirmación (confirmBars = 2), exigiendo que el precio se mantenga por encima (para rupturas alcistas) o por debajo (para rupturas bajistas) del nivel durante un número determinado de barras, reduciendo así el riesgo de falsas rupturas.

-

Filtro temporal: La estrategia está optimizada para operar entre las 9:30 y las 13:00, hora del Este de EE. UU., un período de mayor volatilidad y tendencias más definidas, evitando la posible inestabilidad de la última hora de la sesión.

-

Límite de una operación a la vez: Implementa un mecanismo de gestión que no permite abrir nuevas posiciones mientras exista una operación activa, ayudando a controlar la exposición al riesgo.

-

Objetivos de beneficio escalonados: Se establecen puntos de toma de beneficios con ratios riesgo/beneficio de 0.75R, 1.5R y 3.0R, cerrando el 30%, 50% y 100% de la posición respectivamente. Este enfoque permite asegurar parte de las ganancias mientras se deja correr el resto para capturar movimientos mayores.

-

Stop loss: El stop loss para operaciones largas se coloca en el nivel de soporte, y para cortas en el nivel de resistencia, una gestión simétrica del riesgo alineada con la estructura del mercado.

-

Salida por tiempo: Si la operación dura 120 barras (aproximadamente 2 horas), se cierra automáticamente, evitando el riesgo de deterioro temporal asociado a posiciones prolongadas.

Ventajas de la estrategia

Tras un análisis detallado del código, se observan las siguientes ventajas significativas:

-

Adaptación dinámica a la estructura del mercado: El mecanismo de identificación de soporte y resistencia se ajusta dinámicamente a los cambios del mercado, a diferencia de niveles estáticos, lo que otorga adaptabilidad en distintos entornos.

-

Lógica de confirmación reduce señales falsas: Al exigir que el precio se mantenga más allá del nivel tras la ruptura, se minimizan las falsas rupturas, mejorando la calidad de las operaciones.

-

Ventana temporal optimizada: La focalización en un período concreto permite capturar la mayor actividad del mercado y evitar la volatilidad y falta de liquidez del cierre.

-

Toma de beneficios progresiva: Los objetivos escalonados permiten asegurar parte de las ganancias mientras se mantiene exposición para movimientos mayores, equilibrando riesgo y retorno.

-

Salida automática por tiempo: El límite de duración previene el riesgo de mantener posiciones demasiado tiempo, una medida crucial para el trading intradía.

-

Elementos visuales intuitivos: La estrategia proporciona marcas claras en el gráfico y colores de fondo, facilitando la identificación de señales y el período activo, mejorando su usabilidad.

-

Parámetros flexibles: Los parámetros clave (longitud, número de barras de confirmación, monto de riesgo) son ajustables, permitiendo personalizar la estrategia según el perfil de riesgo y condiciones del mercado.

-

Referencia VWAP: La estrategia integra el precio promedio ponderado por volumen (VWAP) como indicador adicional, proporcionando más contexto y confirmación para las decisiones.

Riesgos de la estrategia

A pesar de su diseño cuidadoso, existen riesgos potenciales a considerar:

-

Riesgo de falsas rupturas: Aunque hay lógica de confirmación, en mercados de alta volatilidad pueden ocurrir falsas rupturas. Solución: aumentar el número de barras de confirmación o incorporar otros indicadores (como volumen o momentum) para validación cruzada.

-

Limitación del horario fijo: Al operar solo en una ventana específica, se pueden perder oportunidades válidas en otros momentos. En ciertas condiciones, podría ajustarse dinámicamente según volatilidad y volumen.

-

Riesgo de longitud fija: El parámetro fijo (length = 9) puede no ser adecuado para todos los entornos. En mercados de baja volatilidad podría identificar demasiados niveles, y en alta volatilidad, podría omitir niveles importantes. Solución: considerar un ajuste dinámico basado en la volatilidad.

-

Stop loss potencialmente amplio: Colocar el stop en soporte/resistencia podría resultar en stops excesivamente amplios, aumentando el riesgo por operación. Se podría añadir un porcentaje máximo de stop como restricción adicional.

-

Falta de filtro de entorno de mercado: La estrategia no distingue entre tendencias, rangos o alta volatilidad, pudiendo rendir mal en condiciones desfavorables para rupturas. Se podría agregar lógica de identificación del entorno.

-

Objetivos de beneficio fijos: Los múltiplos fijos (0.75R, 1.5R, 3.0R) pueden no ser óptimos en todos los entornos. Se podrían ajustar dinámicamente según volatilidad o ATR.

-

Incertidumbre en la frecuencia de operaciones: Dependiendo de las rupturas, la frecuencia puede ser irregular, generando demasiadas o muy pocas señales. Se recomienda un mecanismo de evaluación de calidad de señal para ejecutar solo operaciones de alta probabilidad.

-

Salida por tiempo potencialmente prematura: El límite fijo de 120 barras podría cerrar posiciones demasiado pronto durante tendencias fuertes. Se podría combinar con indicadores de fuerza de tendencia para ajustar la salida.

Direcciones de optimización

Basándose en la lógica central y los riesgos, se sugieren las siguientes optimizaciones:

-

Ajuste dinámico de parámetros: Vincular parámetros como longitud, confirmBars y riskAmount con indicadores de volatilidad (ATR o volatilidad histórica) para adaptarse automáticamente al entorno. Por ejemplo, aplicar criterios más estrictos en baja volatilidad y más flexibles en alta volatilidad.

-

Filtro de entorno de mercado: Agregar lógica para identificar el tipo de mercado (tendencia, rango, alta volatilidad) usando ADX, volatilidad o medias móviles, aplicando reglas distintas según el entorno. Esto mejora la adaptabilidad.

-

Sistema de confirmación multiindicador: Integrar otros indicadores (RSI, MACD, volumen) como condiciones adicionales para confirmar rupturas, reduciendo falsas señales y mejorando la tasa de aciertos.

-

Gestión inteligente del stop loss: Implementar stops dinámicos (trailing stop) o basados en volatilidad, en lugar de depender únicamente de niveles de soporte/resistencia, protegiendo el capital mientras se da espacio al precio.

-

Lógica de reversión: Añadir un mecanismo que detecte reversiones rápidas tras la ruptura, permitiendo salir a tiempo y reducir grandes retrocesos.

-

Factor de ponderación temporal: Considerar diferentes pesos o criterios de confirmación según la hora del día (por ejemplo, más estrictos cerca de la apertura y cierre debido a la mayor volatilidad).

-

Objetivos de beneficio adaptativos: Ajustar dinámicamente los múltiplos de R en función de la volatilidad o la acción reciente del precio, estableciendo objetivos más amplios en mercados volátiles y más conservadores en mercados tranquilos.

-

Optimización de la gestión del tamaño de la posición: Implementar estrategias más sofisticadas de dimensionamiento, ajustando el tamaño según la fuerza de la ruptura o la volatilidad, en lugar de usar un porcentaje fijo. Esto permite aumentar exposición en operaciones de alta convicción y reducirla en situaciones inciertas.

-

Backtesting y validación forward: Establecer un proceso riguroso de backtesting y validación en datos fuera de muestra, probando el rendimiento en diferentes condiciones y marcos temporales para asegurar que las optimizaciones sean estadísticamente significativas y no sobreajustadas.

Conclusión

La estrategia cuantitativa de ruptura de líneas de tendencia dinámicas es un sistema de trading intradía cuidadosamente diseñado que combina hábilmente la teoría de soporte y resistencia del análisis técnico, el dibujo dinámico de líneas de tendencia, una estrategia de beneficios escalonados y una estricta gestión del tiempo. Sus principales fortalezas residen en la capacidad de adaptarse dinámicamente a la estructura del mercado, un sistema de gestión de riesgos en múltiples niveles y un control preciso del momento de las operaciones.

Aunque la estrategia presenta riesgos inherentes, como la posibilidad de falsas rupturas y la limitación de parámetros fijos, estos pueden mitigarse con las optimizaciones propuestas. En particular, mediante el ajuste dinámico de parámetros, los filtros de entorno de mercado y los sistemas de confirmación multiindicador, se puede mejorar significativamente su robustez y adaptabilidad.

Para los traders cuantitativos que buscan oportunidades intradía, esta estrategia ofrece un marco estructurado para identificar y ejecutar operaciones de ruptura de alta probabilidad. Con mayores optimizaciones y personalización, tiene el potencial de convertirse en una herramienta importante dentro de un portafolio intradía, ayudando a capturar oportunidades de movimientos de precios a corto plazo mientras se controla el riesgo.

- 1