Resumen

La estrategia de seguimiento de tendencia con cruce de medias móviles dobles combinada con la señal de confirmación del MACD es un sistema de trading cuantitativo que integra el cruce de medias móviles y el indicador técnico MACD. Esta estrategia utiliza el cruce de una media móvil de corto plazo con una de largo plazo para identificar cambios de tendencia, y emplea el indicador MACD para proporcionar señales de confirmación adicionales, mejorando así la precisión en las decisiones de trading. Además, incorpora funciones de take profit y stop loss para controlar eficazmente el riesgo. Este enfoque combinado busca capturar cambios de tendencia a medio y largo plazo, filtrando señales falsas mediante la confirmación de indicadores.

Principio de la estrategia

El núcleo de la estrategia se basa en dos indicadores técnicos clave: las medias móviles y el indicador MACD.

En primer lugar, la estrategia calcula dos medias móviles: una de corto plazo (50 períodos por defecto) y otra de largo plazo (200 períodos por defecto). El usuario puede elegir entre utilizar la media móvil simple (SMA) o la media móvil exponencial (EMA) como base de cálculo. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se forma un "cruce dorado", que generalmente se considera una señal de inicio de tendencia alcista.

En segundo lugar, la estrategia calcula el indicador MACD (parámetros por defecto 12, 26, 9) y utiliza la posición relativa de la línea MACD con respecto a la línea de señal como confirmación de tendencia. Solo cuando la línea MACD está por encima de la línea de señal, se considera que la tendencia alcista está confirmada.

La condición de entrada de la estrategia es: la media móvil de corto plazo cruza por encima de la de largo plazo (formando un cruce dorado) Y la línea MACD está por encima de la línea de señal. Esta combinación de condiciones exige que tanto la tendencia del precio como el indicador de momento muestren señales alcistas, aumentando así la fiabilidad de la señal.

La condición de salida de la estrategia es: la media móvil de corto plazo cruza por debajo de la de largo plazo (formando un cruce de muerte), momento en el que se considera que la tendencia alcista ha finalizado.

Además, la estrategia implementa un mecanismo de take profit y stop loss basado en porcentajes, con valores predeterminados de 5% para take profit y 2% para stop loss, proporcionando un rango claro de control de riesgo para cada operación.

Ventajas de la estrategia

-

Doble confirmación de tendencia y momento: Al combinar el cruce de medias móviles con el MACD, se exige que tanto la tendencia del precio como el momento muestren señales alcistas, reduciendo eficazmente la frecuencia de señales falsas.

-

Parámetros flexibles y ajustables: La estrategia permite ajustar los períodos de las medias móviles de corto y largo plazo, así como elegir entre SMA o EMA, lo que la hace adaptable a diferentes mercados y marcos temporales de negociación.

-

Gestión de riesgos completa: Incorpora mecanismos de take profit y stop loss basados en porcentajes, que pueden ajustarse según la volatilidad del mercado y las preferencias de riesgo personales, asegurando que cada operación se mantenga dentro de un rango de riesgo controlable.

-

Decisiones de trading sistematizadas: La estrategia se basa completamente en indicadores técnicos objetivos, eliminando factores emocionales subjetivos durante el proceso de negociación y mejorando la disciplina operativa.

-

Lógica de estrategia clara: Aunque combina múltiples indicadores, la lógica de la estrategia es sencilla, fácil de entender e implementar, y adecuada para traders con diferentes niveles de experiencia.

Riesgos de la estrategia

-

Riesgo de retraso: Las medias móviles son indicadores rezagados, especialmente las de largo plazo (como la de 200 períodos), lo que puede provocar que las señales de entrada y salida lleguen con retraso, siendo posible que no capturen a tiempo los puntos de inflexión en mercados con reversiones rápidas.

-

Mal rendimiento en mercados laterales: En mercados sin tendencia clara, las estrategias de cruce de medias móviles tienden a generar señales falsas frecuentes, lo que puede provocar pérdidas consecutivas en las operaciones.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la elección de parámetros (como la longitud del período de las medias móviles). Diferentes mercados y marcos temporales pueden requerir configuraciones de parámetros distintas, siendo necesario realizar un backtesting histórico exhaustivo y una optimización.

-

Dependencia excesiva de indicadores técnicos: La estrategia se basa únicamente en indicadores técnicos, ignorando factores fundamentales y cambios en la estructura del mercado. Puede tener un rendimiento deficiente durante eventos importantes del mercado o condiciones anormales.

-

Riesgo de stop loss: Un stop loss fijo basado en porcentajes puede ser demasiado ajustado en mercados de alta volatilidad, provocando que se active con frecuencia, o demasiado amplio en mercados de baja volatilidad, siendo ineficaz para controlar el riesgo.

Soluciones:

- Considerar la introducción de stop loss adaptativo a la volatilidad.

- Agregar filtros de entorno de mercado, como el indicador ADX para evaluar la fuerza de la tendencia.

- Optimizar los parámetros de las medias móviles o considerar el uso de medias móviles adaptativas.

- Añadir reglas de filtrado de operaciones para evitar operar con frecuencia en mercados laterales.

Direcciones de mejora de la estrategia

-

Agregar filtro de entorno de mercado:

Introducir indicadores como ADX (Índice de Movimiento Direccional Promedio) o ATR (Rango Verdadero Promedio) para evaluar la fuerza de la tendencia y la volatilidad del mercado, ejecutando operaciones solo en entornos de tendencia fuerte. Esto puede reducir significativamente las señales falsas en mercados laterales y mejorar la tasa de aciertos general de la estrategia. -

Optimizar el mecanismo de take profit y stop loss:

Cambiar el take profit y stop loss fijo por uno dinámico basado en la volatilidad del mercado, por ejemplo, utilizando múltiplos del ATR para establecer los niveles de stop loss. Esto permite que la gestión de riesgos se adapte mejor a las condiciones actuales del mercado, con stop loss más amplios en mercados de alta volatilidad y más ajustados en mercados de baja volatilidad. -

Añadir filtros de confirmación adicionales:

Además del MACD, considerar la incorporación de indicadores como RSI (Índice de Fuerza Relativa) o el Estocástico como condiciones adicionales de confirmación, requiriendo que múltiples indicadores muestren señales coherentes antes de ejecutar una operación, reduciendo aún más la tasa de señales falsas. -

Introducir filtros temporales:

Considerar la estacionalidad del mercado y los patrones temporales, evitando operar durante períodos históricamente desfavorables o utilizando diferentes configuraciones de parámetros para distintos momentos del día. -

Explorar parámetros adaptativos:

Convertir los períodos fijos de las medias móviles y los parámetros del MACD en parámetros adaptativos que se ajusten automáticamente según la volatilidad reciente o la ciclicidad del mercado, permitiendo que la estrategia se adapte mejor a las cambiantes condiciones del mercado. -

Incorporar un módulo de gestión de posiciones:

Actualmente, la estrategia utiliza una proporción fija de capital (100% de la posición). Se podría considerar ajustar dinámicamente el tamaño de la posición en función de la fuerza de la tendencia del mercado, la calidad de la señal de trading o el estado de ganancias/pérdidas de la cuenta, logrando una gestión de capital más refinada.

Resumen

La estrategia de seguimiento de tendencia con cruce de medias móviles dobles combinada con la señal de confirmación del MACD es un sistema de trading cuantitativo que integra indicadores de tendencia de precio y momento. Al exigir la doble condición de que la media móvil de corto plazo cruce por encima de la de largo plazo y que la línea MACD esté por encima de la línea de señal, la estrategia filtra eficazmente las señales falsas, mejorando la precisión de las decisiones de trading. Además, el mecanismo integrado de take profit y stop loss proporciona una base sólida para el control de riesgos.

Esta estrategia es adecuada para entornos de mercado a medio y largo plazo con tendencias claras, y es una buena opción para los traders que desean capturar sistemáticamente los cambios de tendencia mientras controlan el riesgo. Sin embargo, la estrategia puede tener un rendimiento deficiente en mercados laterales y conlleva cierto riesgo de retraso.

Mediante la adición de filtros de entorno de mercado, la optimización del mecanismo de take profit y stop loss, la introducción de indicadores de confirmación adicionales y la exploración de parámetros adaptativos, la estrategia tiene el potencial de mejorar su rendimiento y adaptabilidad. Para su aplicación práctica, se recomienda realizar un backtesting histórico exhaustivo y una optimización de parámetros en diferentes mercados y marcos temporales, a fin de encontrar la combinación de parámetros más adecuada para el entorno de trading específico.

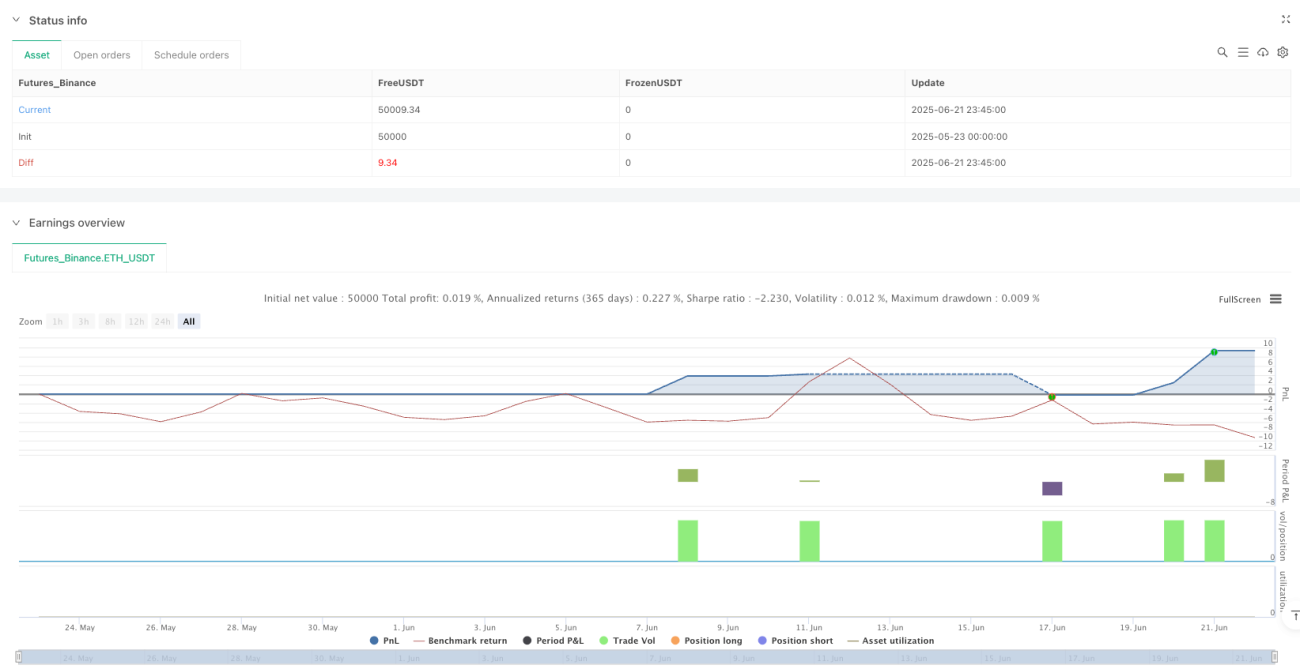

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1