Resumen

La estrategia combinada de ruptura del rango de apertura y brecha de valor justo es una estrategia de trading cuantitativa que integra la ruptura del rango de apertura (ORB) y el concepto de brecha de valor justo (FVG) de los conceptos de dinero inteligente (SMC). La estrategia primero define el rango de precios al inicio de la sesión de trading (generalmente los 5 minutos posteriores a la apertura) y luego busca situaciones en las que la ruptura del precio más allá de los límites de este rango se cruce con una brecha de valor justo, generando así señales de trading. El diseño de la estrategia es adecuado para el trading intradiario en un período de tiempo específico, particularmente durante la sesión regular del mercado estadounidense, y controla la exposición al riesgo de cada operación mediante un mecanismo de gestión de riesgos.

Principio de la estrategia

El principio central de la estrategia se basa en dos conceptos clave del análisis técnico:

-

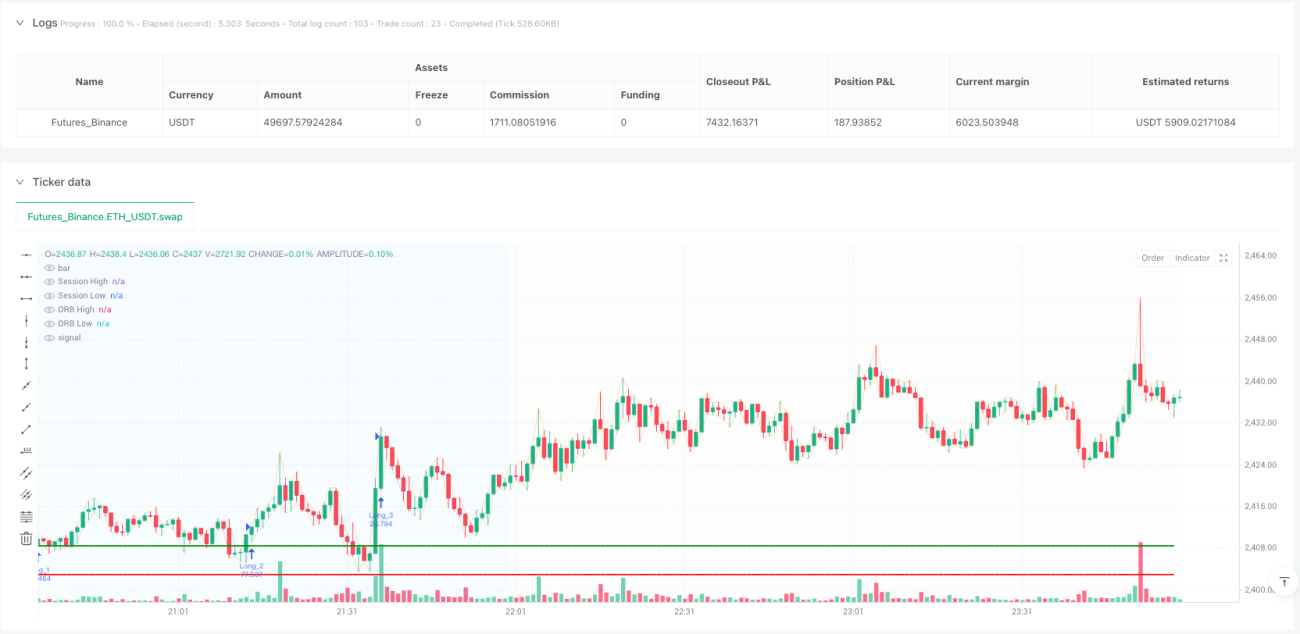

Ruptura del rango de apertura (ORB): La estrategia primero determina el precio máximo y mínimo dentro de un período específico después de la apertura de la sesión (por defecto, 5 minutos), formando un rango de precios. Este rango se considera la evaluación inicial de los participantes del mercado sobre la tendencia del precio del día; una ruptura de este rango puede indicar la formación de una tendencia a corto plazo.

-

Brecha de valor justo (FVG): Proveniente del análisis de los conceptos de dinero inteligente (SMC), se forma un FVG alcista cuando el máximo actual es inferior al mínimo de la vela anterior a la anterior, y un FVG bajista cuando el mínimo actual es superior al máximo de la vela anterior a la anterior. Estas brechas se consideran zonas donde es probable que el precio regrese en el futuro, representando desequilibrios en la estructura del mercado.

Las señales de trading de la estrategia se generan bajo las siguientes condiciones:

- Cuando un FVG alcista se cruza con el límite superior del ORB (el precio de apertura de la vela anterior está por debajo del máximo del ORB y el precio de cierre está por encima del máximo del ORB), se activa una señal de largo.

- Cuando un FVG bajista se cruza con el límite inferior del ORB (el precio de apertura de la vela anterior está por encima del mínimo del ORB y el precio de cierre está por debajo del mínimo del ORB), se activa una señal de corto.

Al ejecutar la operación, la estrategia utiliza un enfoque de gestión de posiciones basado en el riesgo, calculando el tamaño de la posición específica para cada operación en función de la distancia al stop loss, asegurando una exposición al riesgo consistente en cada operación. El stop loss se establece en el mínimo de la vela anterior para operaciones largas o en el máximo de la vela anterior para operaciones cortas, mientras que el objetivo de ganancias se basa en una relación riesgo-recompensa predefinida (por defecto 2.0). Todas las posiciones abiertas se cierran automáticamente al final de la sesión de trading, garantizando que no se mantengan posiciones durante la noche.

Ventajas de la estrategia

-

Combinación de múltiples métodos de análisis técnico: Al integrar ORB y FVG, la estrategia puede filtrar señales falsas que podrían generar indicadores individuales, mejorando la calidad de las señales de trading.

-

Marco temporal de trading claramente definido: La estrategia define explícitamente los rangos de tiempo para el trading (período de señal y período de negociación), lo que ayuda al trader a concentrarse en los momentos de mayor actividad del mercado y con señales de mayor calidad, evitando operaciones ineficientes durante períodos de baja actividad.

-

Gestión de posiciones basada en riesgo: La estrategia emplea un método de cálculo de posiciones basado en el riesgo, asegurando que el riesgo de cada operación sea un porcentaje constante del capital total de la cuenta (por defecto 1%), lo que favorece la gestión de capital y el control de riesgos a largo plazo.

-

Configuración flexible de parámetros: La estrategia ofrece múltiples parámetros ajustables, incluida la configuración del horario de trading, la duración del ORB, la duración del período de señal, el porcentaje de riesgo y la relación riesgo-recompensa, lo que permite a los traders optimizar según diferentes mercados y preferencias de riesgo personales.

-

Ayudas visuales: La estrategia proporciona elementos visuales enriquecidos, que incluyen líneas de nivel del ORB, marcas de señales de trading, resaltados de fondo para diferentes períodos de negociación y tablas estadísticas en tiempo real, facilitando el monitoreo y análisis del rendimiento de la estrategia.

-

Soporte para múltiples posiciones: El diseño de la estrategia permite mantener múltiples posiciones de trading simultáneamente (controlado mediante el parámetro de piramidación), lo que permite capturar múltiples oportunidades de trading dentro de una misma sesión, mejorando la eficiencia en el uso del capital.

Riesgos de la estrategia

-

Dependencia de mercados específicos: Esta estrategia está diseñada principalmente para la sesión regular del mercado de valores estadounidense; puede no funcionar bien en otros mercados o períodos de negociación. Las características de apertura y los patrones de volatilidad de diferentes mercados varían considerablemente, por lo que se requiere un ajuste específico de los parámetros.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a varios parámetros clave, como la duración del ORB, la longitud del período de señal y la relación riesgo-recompensa. Una configuración inadecuada de los parámetros puede provocar un exceso de operaciones o la pérdida de oportunidades importantes.

-

Dependencia del estado del mercado: El rendimiento de la estrategia puede ser inconsistente en entornos de alta o baja volatilidad. Especialmente en mercados de baja volatilidad, el rango del ORB puede ser demasiado estrecho, lo que provoca la activación frecuente de señales de ruptura falsas.

-

Riesgo en la ubicación del stop loss: La estrategia utiliza los máximos/mínimos de la vela anterior como ubicación del stop loss. En mercados rápidos, esto puede resultar en un stop loss demasiado amplio, reduciendo la relación riesgo-recompensa o generando un tamaño de posición demasiado pequeño.

-

Dependencia de patrones de precios históricos: La estrategia asume que las zonas FVG y las rupturas ORB tienen valor predictivo, pero la mayor eficiencia del mercado o los cambios en el entorno de trading pueden debilitar la efectividad de estos patrones.

-

Riesgo de ejecución técnica: En el trading real, pueden surgir problemas como deslizamiento, retrasos en la ejecución de órdenes, que afecten la consistencia entre los resultados reales y los resultados del backtesting.

Direcciones de optimización de la estrategia

-

Duración dinámica del ORB: Se puede considerar ajustar automáticamente la duración del ORB según la volatilidad del mercado; por ejemplo, utilizar un período ORB más largo en entornos de alta volatilidad para evitar rupturas falsas, y acortarlo en entornos de baja volatilidad para capturar más oportunidades.

-

Agregar filtros adicionales: Introducir filtros adicionales para mejorar la calidad de las señales, como combinar la dirección general de la tendencia del mercado (solo operar en largo en tendencia alcista y en corto en tendencia bajista), o agregar confirmación de volumen (operar solo si la ruptura va acompañada de un aumento en el volumen).

-

Optimizar la ubicación del stop loss: Considerar el uso de un stop loss dinámico basado en ATR o volatilidad, en lugar del método fijo basado en los máximos/mínimos de la vela anterior, lo que podría ofrecer un control de riesgos más razonable.

-

Agregar mecanismo de toma de ganancias parcial: Implementar una estrategia de toma de ganancias por etapas, por ejemplo, cerrar parte de la posición al alcanzar una relación riesgo-recompensa de 1:1, y dejar el resto con un trailing stop o un objetivo de ganancias más lejano, para equilibrar la fijación de ganancias y el seguimiento de la tendencia.

-

Filtro de tiempo: Incorporar un filtro de tiempo para evitar períodos de baja calidad conocidos, como la baja volatilidad durante la hora del almuerzo o la alta volatilidad antes y después de la publicación de datos económicos importantes.

-

Parámetros adaptativos: Introducir parámetros adaptativos que permitan a la estrategia ajustar automáticamente según el rendimiento del mercado reciente, como modificar dinámicamente la relación riesgo-recompensa o ajustar el porcentaje de riesgo según la tasa de aciertos reciente.

Resumen

La estrategia combinada de ruptura del rango de apertura y brecha de valor justo es un sistema de trading intradiario cuidadosamente diseñado que busca oportunidades de trading de alta probabilidad combinando dos métodos de análisis técnico: ORB y FVG. La estrategia opera dentro de un marco temporal claramente definido, utiliza una gestión de posiciones basada en el riesgo y proporciona herramientas visuales y estadísticas enriquecidas para ayudar en la toma de decisiones de trading.

Las principales ventajas de la estrategia incluyen su lógica de trading clara, configuración flexible de parámetros y un mecanismo integral de gestión de riesgos. Sin embargo, la estrategia también enfrenta riesgos como la dependencia del mercado, la sensibilidad a los parámetros y la dependencia del estado del mercado. Para mejorar la solidez de la estrategia, se recomienda considerar direcciones de optimización como el ajuste dinámico de parámetros, la adición de filtros, la optimización del método de stop loss y la implementación de mecanismos de toma de ganancias parcial.

Es importante señalar que esta estrategia no es adecuada para todos los entornos de mercado ni para todos los instrumentos de trading. Los traders deben realizar un backtesting y pruebas prospectivas exhaustivas antes de su aplicación práctica, asegurándose de que la estrategia se alinee con su tolerancia al riesgo y sus objetivos de trading. Mediante una optimización continua y la adaptación a los cambios del mercado, esta estrategia tiene el potencial de convertirse en una herramienta efectiva en el arsenal del trader intradiario.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1