Resumen

La estrategia de trading de divergencia RSI y RSI estocástico es un método de análisis técnico avanzado diseñado para identificar puntos de reversión clave en el mercado. Esta estrategia combina el poder del índice de fuerza relativa (RSI) y el índice de fuerza relativa estocástico (SRSI), monitorizando las divergencias entre el precio y estos indicadores de momentum para predecir cambios potenciales en la tendencia. Además, la estrategia integra la media móvil exponencial (EMA) como filtro de tendencia y aplica un filtro preciso de distancia de oscilación, asegurando capturar cambios significativos en la estructura del mercado en lugar de ruido del mercado.

Principio de la estrategia

El principio central de esta estrategia se basa en el concepto de divergencia en el análisis técnico. La divergencia ocurre cuando la acción del precio no coincide con la acción de un indicador técnico, lo que generalmente indica que la tendencia actual podría revertirse próximamente. La estrategia se centra en cuatro tipos de divergencia:

- Divergencia alcista regular: Ocurre cuando el precio alcanza un nuevo mínimo, pero el RSI o el SRSI no logran alcanzar un nuevo mínimo. Esto indica que el impulso bajista se está debilitando, lo que podría presagiar el inicio de una tendencia alcista.

- Divergencia bajista regular: Ocurre cuando el precio alcanza un nuevo máximo, pero el RSI o el SRSI no logran alcanzar un nuevo máximo. Esto indica que el impulso alcista se está debilitando, lo que podría presagiar el inicio de una tendencia bajista.

- Divergencia alcista oculta: Ocurre cuando el precio es más alto que el mínimo anterior, pero el RSI o el SRSI es más bajo que el mínimo anterior. Esto suele indicar un retroceso dentro de una tendencia alcista, presagiando que la tendencia principal continuará al alza.

- Divergencia bajista oculta: Ocurre cuando el precio es más bajo que el máximo anterior, pero el RSI o el SRSI es más alto que el máximo anterior. Esto suele indicar un rebote dentro de una tendencia bajista, presagiando que la tendencia principal continuará a la baja.

La estrategia utiliza condiciones de filtro estrictas para garantizar la calidad de las señales de divergencia:

- Utiliza un período de retroceso (por defecto 40 períodos) para encontrar puntos de oscilación significativos

- Exige un porcentaje mínimo de distancia de oscilación (por defecto 1.5%) para filtrar fluctuaciones menores

- Exige un porcentaje mínimo de cambio de precio en relación con el último punto de oscilación (por defecto 0.5%)

Cuando se detecta una divergencia, la estrategia dibuja etiquetas y líneas de conexión en el gráfico, permitiendo a los operadores identificar visualmente estas señales clave. Además, la estrategia genera automáticamente señales de entrada en largo y en corto basadas en la divergencia.

Ventajas de la estrategia

- Confirmación multifacética: La combinación de RSI y RSI estocástico proporciona una doble confirmación, reduciendo la probabilidad de señales falsas. Cuando ambos indicadores muestran divergencia, la señal es más confiable.

- Detección integral de divergencias: La estrategia no solo detecta divergencias regulares (que indican reversión de tendencia), sino también divergencias ocultas (que indican continuación de tendencia), ofreciendo a los operadores una visión completa del mercado.

- Visualización: Al marcar visualmente las divergencias en el gráfico, incluidas etiquetas y líneas de conexión, facilita que los operadores identifiquen y comprendan las señales.

- Alta adaptabilidad: Los parámetros de la estrategia, como el período de retroceso, la distancia mínima de oscilación y la variación mínima del precio, son ajustables, lo que permite a los operadores optimizar la estrategia según diferentes condiciones del mercado y marcos de tiempo.

- Filtros reducen ruido: Al implementar umbrales de distancia mínima de oscilación y cambio de precio, la estrategia filtra eficazmente el ruido del mercado, centrándose en cambios significativos en la estructura del precio.

- Contexto de tendencia: La inclusión de la EMA de 200 períodos proporciona un contexto de tendencia más amplio, ayudando a los operadores a comprender la posición de las señales de divergencia dentro de la tendencia general del mercado.

Riesgos de la estrategia

- Falsas divergencias: Incluso con filtros, el mercado puede generar señales de divergencia falsas, especialmente en mercados altamente volátiles o en consolidación. Esto puede llevar a decisiones comerciales erróneas y pérdidas potenciales.

- Retraso temporal: Las señales de divergencia suelen formarse después de que el precio ya ha comenzado a revertirse, lo que puede resultar en puntos de entrada no ideales, especialmente en mercados que se mueven rápidamente.

- Sensibilidad a parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros, como el período de retroceso y la distancia mínima de oscilación. Parámetros inapropiados pueden generar demasiadas o muy pocas señales.

- Limitaciones de los indicadores: El RSI y el SRSI, como indicadores de momentum, pueden no ser lo suficientemente confiables en ciertas condiciones del mercado, especialmente en mercados con tendencias prolongadas o en entornos de volatilidad extrema.

- Falta de mecanismo de stop loss: La implementación actual de la estrategia no incluye una estrategia explícita de stop loss, lo que aumenta el riesgo potencial a la baja.

Para mitigar estos riesgos, se recomienda:

- Combinar las señales de divergencia con otros indicadores técnicos o métodos de análisis, como niveles de soporte/resistencia, patrones de velas o análisis de volumen

- Probar y optimizar la configuración de parámetros en diferentes condiciones del mercado

- Implementar una gestión de capital y estrategias de stop loss adecuadas

- Considerar el significado de las señales de divergencia en el contexto de la tendencia general del mercado

Direcciones de optimización de la estrategia

- Integración de mecanismos de stop loss y take profit: La estrategia actual carece de funciones de gestión de riesgos. Agregar un stop loss dinámico basado en ATR (Average True Range) o un stop loss fijo basado en niveles clave de soporte/resistencia puede mejorar significativamente la relación riesgo-recompensa. Del mismo modo, implementar reglas de take profit basadas en objetivos de precio o tiempo puede asegurar ganancias.

- Añadir filtro de tendencia: Aunque la estrategia ya incluye la EMA como referencia, no la utiliza para filtrar operaciones. Se pueden agregar condiciones, como considerar solo divergencias alcistas cuando el precio está por encima de la EMA de 200 días, o solo divergencias bajistas cuando el precio está por debajo de la EMA de 200 días, lo que ayuda a alinearse con la tendencia principal.

- Mecanismo de confirmación de señales: Introducir indicadores de confirmación adicionales, como aumento de volumen, patrones de velas de confirmación o cruces de otros indicadores de momentum, puede mejorar la confiabilidad de las señales.

- Ajuste dinámico de parámetros: Implementar un mecanismo que ajuste automáticamente el período de retroceso y el umbral de distancia de oscilación en función de la volatilidad del mercado. Por ejemplo, usar umbrales más grandes en mercados de alta volatilidad y umbrales más pequeños en mercados de baja volatilidad.

- Puntuación de fuerza de divergencia: Desarrollar un sistema de puntuación para evaluar la "fuerza" de la divergencia, basado en la magnitud de la desviación entre el precio y el indicador, la duración de la formación de la divergencia y otros factores relevantes. Esto puede ayudar a los operadores a priorizar señales más fuertes.

- Análisis de múltiples marcos de tiempo: Integrar confirmación de múltiples marcos de tiempo, por ejemplo, considerar señales solo si el marco de tiempo superior también muestra divergencia en la misma dirección, lo que puede reducir señales falsas.

- Mejora en la detección de oscilaciones de precio: La estrategia actual utiliza detección simple de máximos/mínimos. Implementar un análisis más complejo de la estructura del precio (como considerar la secuencia de múltiples puntos de oscilación) puede mejorar la precisión de la detección de divergencias.

- Adaptación al entorno del mercado: Agregar una función de clasificación del entorno del mercado (como tendencia, rango o alta volatilidad) y ajustar el comportamiento de la estrategia según el entorno detectado.

Conclusión

La estrategia de trading de divergencia RSI y RSI estocástico es una herramienta de análisis técnico compleja y poderosa que puede capturar posibles reversiones del mercado y señales de continuación de tendencia mediante la identificación de discrepancias entre el precio y los indicadores de momentum. Al integrar la detección de divergencias regulares y ocultas, y aplicar filtros cuidadosamente diseñados, esta estrategia proporciona un enfoque integral para identificar oportunidades comerciales de alta probabilidad.

Sin embargo, como todos los métodos de análisis técnico, esta estrategia también tiene limitaciones y riesgos. Implementando las optimizaciones sugeridas, como agregar mecanismos de gestión de riesgos, mejorar la confirmación de señales e integrar ajustes dinámicos de parámetros, se puede mejorar significativamente la robustez y el rendimiento de la estrategia.

En última instancia, esta estrategia es más adecuada como parte de un sistema de trading más amplio, combinada con otras herramientas de análisis y principios adecuados de gestión de capital. Para los operadores que comprenden el análisis técnico y la estructura del mercado, esta estrategia de divergencia puede ser una herramienta valiosa para descubrir configuraciones comerciales de alta calidad.

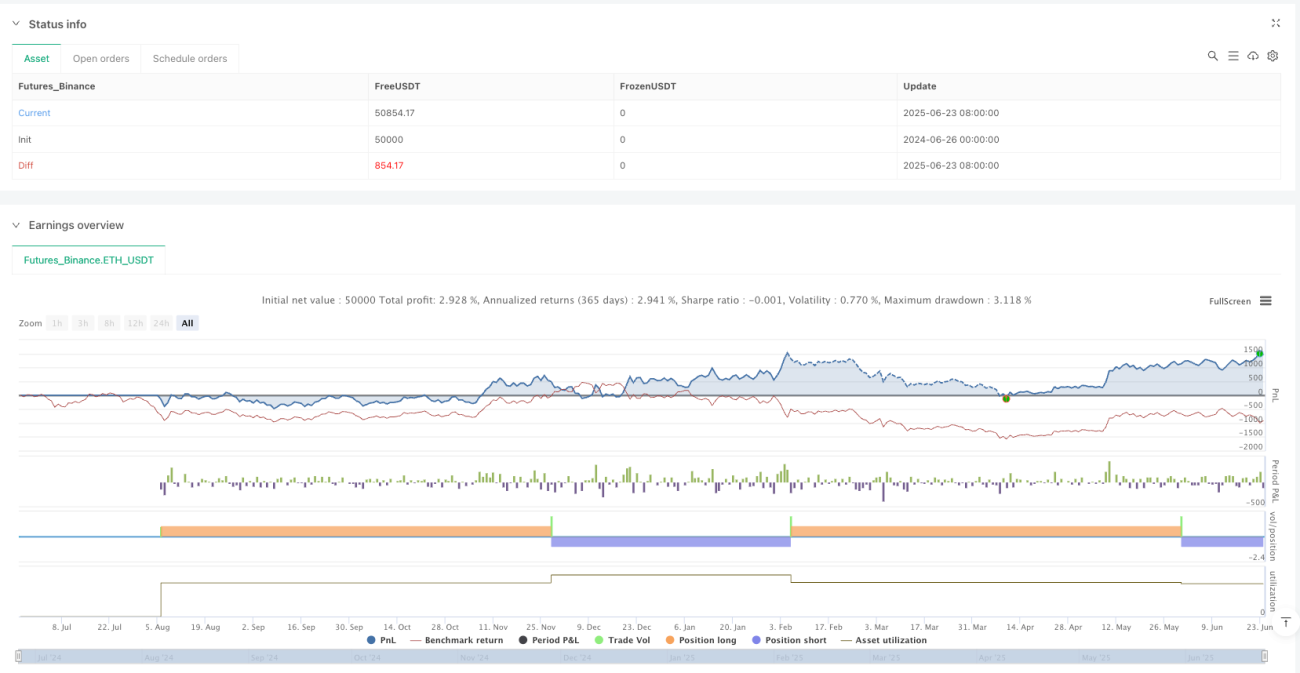

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1