Estrategia de Trading de Sesiones Temporales Avanzada y Lógica de Reversión Inteligente

Visión General

"Estrategia Avanzada de Trading por Sesiones Temporales con Lógica de Reversión Inteligente" es un sistema de trading cuantitativo de precisión diseñado específicamente para operar en sesiones dentro del marco temporal de 1 hora. La estrategia aprovecha la confirmación direccional, parámetros de riesgo predefinidos y órdenes limitadas ejecutadas durante la noche para obtener una ventaja en el mercado. Su núcleo consiste en determinar la dirección de la operación comparando el precio de apertura a las 08:00 (hora de Nueva York) con el precio de cierre a las 18:00, y aplicando un juicio de reversión inteligente basado en la tendencia del día anterior, evitando eficazmente el agotamiento del impulso y capturando reversiones correctivas. La estrategia también logra un entorno de trading totalmente automatizado mediante el uso de stop-loss, take-profit y parámetros de control de riesgo definidos por el usuario.

Principio de la Estrategia

El principio fundamental de esta estrategia se basa en el análisis de las relaciones de precios en puntos temporales específicos y en la lógica de reversión inteligente:

-

Mecanismo de Confirmación Direccional: Cada día a las 18:00 (hora de Nueva York), el sistema compara el precio de apertura de las 08:00 con el precio de cierre de las 18:00 del mismo día. Si la dirección del precio del día actual es la misma que la del día anterior, la estrategia invierte la señal; si la dirección es diferente, mantiene la dirección de la tendencia del día actual. Esta lógica busca evitar el agotamiento de la tendencia y capturar correcciones de precios.

-

Definición del Punto de Entrada: Según la dirección confirmada, el sistema establece automáticamente el punto de entrada:

- Señal de compra: utiliza el mínimo del día como punto de entrada.

- Señal de venta: utiliza el máximo del día como punto de entrada.

El sistema configura los niveles de stop-loss y take-profit basados en los puntos definidos por el usuario (por defecto: stop-loss 18 puntos, take-profit 54 puntos, ratio riesgo-recompensa 1:3).

-

Ejecución de Entrada con Límite Temporal: Las órdenes se envían después de las 18:00 (hora de Nueva York) y pueden activarse en cualquier momento entre las 18:00 y las 08:00 del día siguiente. Si el punto de entrada no se alcanza antes de las 08:00 del día siguiente, la orden se cancela automáticamente.

-

Función de Cierre Manual: Si una operación sigue abierta en el momento configurado (por defecto a las 09:00 hora de Nueva York), el sistema cierra todas las posiciones, simulando un escenario realista de salida intradía.

-

Cálculo de Tamaño de Posición Basado en Riesgo: El tamaño de la posición se calcula dinámicamente según el tamaño de la cuenta, el porcentaje de riesgo y la distancia del stop-loss, asegurando una exposición al riesgo consistente independientemente de la volatilidad del mercado.

Ventajas de la Estrategia

Mediante un análisis profundo del código, esta estrategia presenta las siguientes ventajas significativas:

-

Ejecución de Trading con Precisión Temporal: La estrategia utiliza puntos temporales específicos (08:00 y 18:00 hora de Nueva York) para la toma de decisiones y ejecución, asegurando la captura de oportunidades en momentos clave del mercado. Este enfoque basado en el tiempo reduce el ruido en las operaciones y aumenta la previsibilidad del trading.

-

Lógica de Reversión Inteligente: Al comparar la dirección del precio de dos días consecutivos, la estrategia puede identificar posibles puntos de agotamiento de tendencia y revertir la dirección en el momento oportuno. Este enfoque ayuda a evitar perseguir tendencias que ya se han extendido en exceso, mejorando la precisión de las entradas.

-

Gestión de Riesgo Integrada: La estrategia incorpora funciones integrales de gestión de riesgo, que incluyen:

- Configuración predefinida de stop-loss/take-profit

- Cálculo dinámico del tamaño de posición basado en el tamaño de la cuenta y la tolerancia al riesgo

- Mecanismo de cierre automático basado en tiempo

-

Ventaja de las Órdenes Limitadas: El uso de órdenes limitadas en lugar de órdenes de mercado garantiza una ejecución a un precio más favorable, reduce el deslizamiento y evita entrar en condiciones desfavorables.

-

Operación Totalmente Automatizada: Una vez configurada, la estrategia puede ejecutarse de forma completamente automática sin necesidad de monitoreo continuo, reduciendo la interferencia emocional y los errores humanos.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes riesgos:

-

Oportunidades Perdidas: Dado que el punto de entrada se basa en el máximo/mínimo del día y tiene un límite temporal, la estrategia puede perder oportunidades cuando el precio no alcanza el punto establecido. Esto es más común en entornos de baja volatilidad.

-

Riesgo de Falla de la Lógica de Reversión: En mercados con tendencias fuertes, la lógica de reversión basada en la similitud direccional puede provocar operaciones contra tendencia prematuras, aumentando el riesgo de pérdidas.

-

Dependencia Temporal: La estrategia depende en gran medida de puntos temporales específicos (hora de Nueva York) y puede ser menos efectiva en diferentes mercados o durante horarios de negociación no convencionales.

-

Riesgo de Stop-Loss Fijo: El uso de un número fijo de puntos como stop-loss puede no adaptarse a todas las condiciones del mercado, especialmente cuando la volatilidad aumenta repentinamente.

Soluciones:

- Implementar un stop-loss adaptativo que se ajuste según la volatilidad actual del mercado

- Agregar filtros adicionales para evitar operar en condiciones de mercado extremas

- Introducir confirmación de múltiples marcos temporales para mejorar la calidad de las señales de entrada

- Considerar reducir el tamaño de la posición durante períodos de alta volatilidad

Direcciones de Optimización

La estrategia puede optimizarse en las siguientes direcciones:

-

Niveles Dinámicos de Stop-Loss/Take-Profit: Actualmente la estrategia utiliza un número fijo de puntos para stop-loss y take-profit. Se puede mejorar usando niveles dinámicos basados en ATR o porcentajes de volatilidad para adaptarse mejor a diferentes condiciones del mercado. La razón es que la volatilidad del mercado cambia con el tiempo; un número fijo de puntos puede ser demasiado pequeño en períodos de alta volatilidad y demasiado grande en períodos de baja volatilidad.

-

Agregar un Filtro de Tendencia: Introducir indicadores de tendencia (como cruce de medias móviles o ADX) como confirmación adicional, operando solo en entornos de tendencia favorables. Esto reducirá las señales falsas en mercados laterales y mejorará la tasa de aciertos general.

-

Optimizar la Ventana Temporal: Mediante backtesting de diferentes combinaciones de puntos temporales (no solo 08:00 y 18:00), encontrar la ventana de tiempo óptima para mercados específicos. Diferentes instrumentos financieros pueden mostrar patrones de comportamiento únicos en diferentes momentos.

-

Incorporar Confirmación Multiperíodo: Verificar la dirección de marcos temporales superiores (como 4 horas o diario) para validar la señal de 1 hora, asegurando que las operaciones sigan la tendencia más amplia. Este enfoque reduce el riesgo de operar contra tendencia.

-

Implementar Mecanismo de Toma de Ganancias Parcial: Agregar la función de cerrar parcialmente la posición al alcanzar ciertos niveles de ganancia, asegurando parte de las ganancias mientras se permite que la posición restante continúe. Esto puede mejorar la estabilidad general de las ganancias mientras se mantiene un alto potencial de rendimiento.

Resumen

"Estrategia Avanzada de Trading por Sesiones Temporales con Lógica de Reversión Inteligente" es un sistema de trading cuantitativo cuidadosamente diseñado que combina puntos de decisión temporales específicos, confirmación direccional inteligente y una gestión de riesgo integral. Al analizar las relaciones de precios en los momentos clave de las 08:00 y 18:00 (hora de Nueva York) y aplicar la lógica de reversión inteligente, la estrategia puede identificar eficazmente posibles puntos de agotamiento de tendencia y oportunidades de reversión correctiva.

El mecanismo de órdenes limitadas de la estrategia garantiza precios de entrada más favorables, mientras que los parámetros de riesgo predefinidos y el cálculo dinámico del tamaño de posición proporcionan un control de riesgo consistente. Aunque existen algunos riesgos inherentes, como la pérdida de oportunidades y la posible falla de la lógica de reversión en ciertas condiciones del mercado, estos pueden mitigarse mediante las direcciones de optimización sugeridas.

Al implementar niveles dinámicos de stop-loss/take-profit, agregar filtros de tendencia, optimizar las ventanas temporales, incorporar confirmación multiperíodo y un mecanismo de toma de ganancias parcial, la estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad. En general, se trata de un sistema de trading bien estructurado y lógicamente claro, especialmente adecuado para traders que buscan automatización y disciplina en sus operaciones intradía.

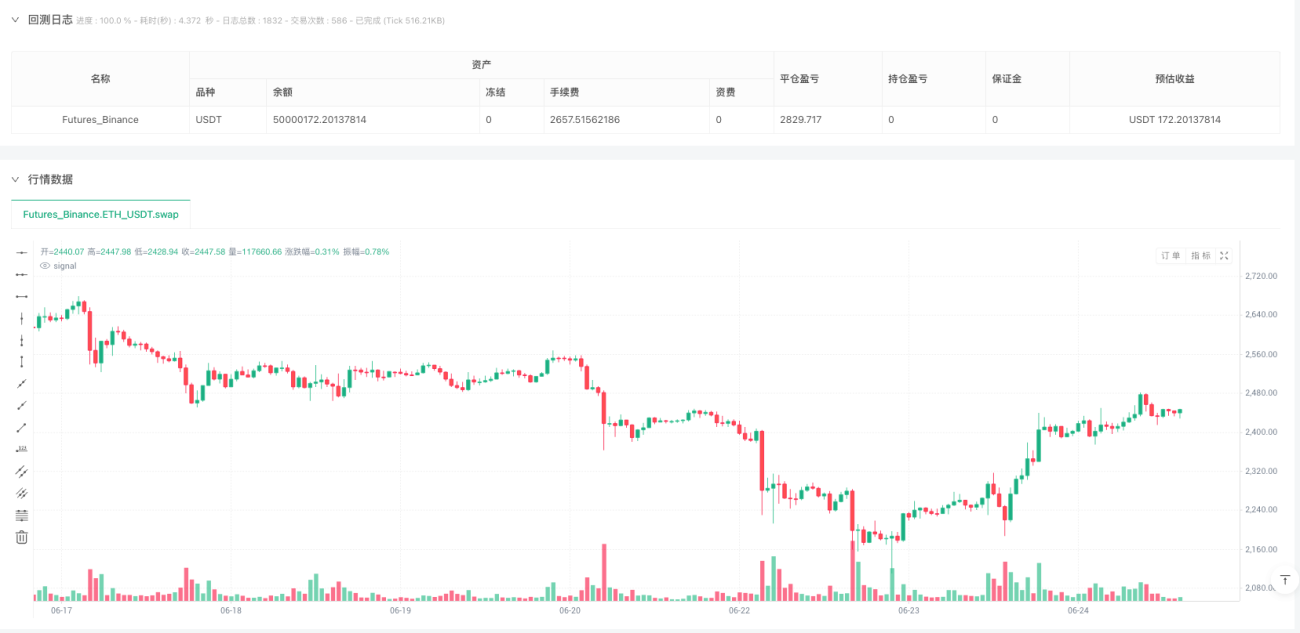

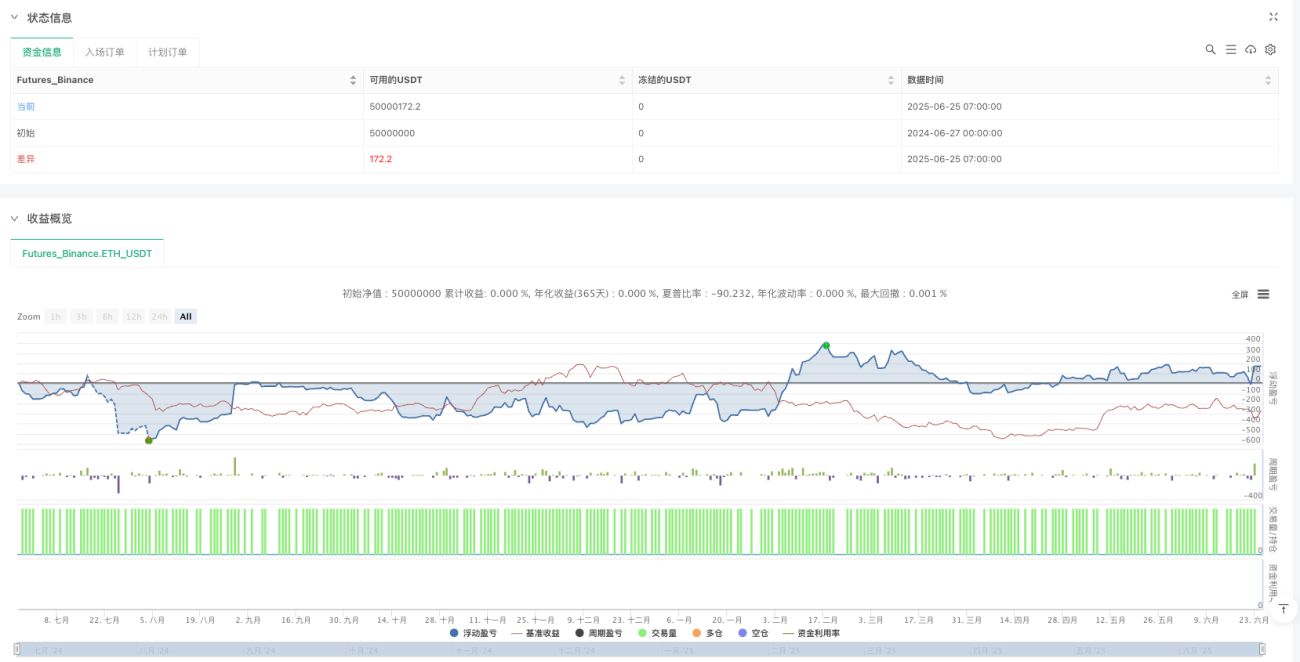

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1