Estrategia de trading de confirmación de tendencia con múltiples indicadores técnicos

Resumen

La estrategia de trading de confirmación de tendencia con múltiples indicadores técnicos es un sistema de trading cuantitativo integral que combina el RSI estocástico (Stochastic RSI), los Canales de Keltner (Keltner Channels), la Envolvente de Watson (Watson Envelope), la Nube Ichimoku (Ichimoku Cloud) y el análisis de confirmación de tendencia en un marco temporal superior. El objetivo de esta estrategia es identificar zonas de sobrecompra y sobreventa en el mercado mediante la confirmación coordinada de múltiples indicadores técnicos, asegurando al mismo tiempo que la dirección de las operaciones esté alineada con la tendencia principal, mejorando así la precisión y fiabilidad de las operaciones.

Principio de la Estrategia

El principio central de la estrategia se basa en un mecanismo de filtrado múltiple que garantiza que solo se realicen operaciones en condiciones de mercado de alta probabilidad. Específicamente:

-

Indicador RSI Estocástico: Primero se calcula el valor del RSI (Relative Strength Index) y luego se le aplica la fórmula del indicador estocástico para generar las líneas K y D del RSI estocástico. Estos indicadores se utilizan para identificar zonas de sobrecompra (>90) y sobreventa (<10).

-

Canales de Keltner: Se construye un canal de precios basado en la EMA (Media Móvil Exponencial) y el ATR (Average True Range) para ayudar a determinar si el precio se encuentra en una zona extrema. La estrategia exige que, para señales largas, el precio esté por encima de la banda inferior del canal, y para señales cortas, por debajo de la banda superior.

-

Envolvente de Watson: Se crea una envolvente de precios utilizando un desplazamiento porcentual basado en una EMA de 20 períodos. Similar a los Canales de Keltner, la Envolvente de Watson proporciona una confirmación adicional de las zonas de precios.

-

Nube Ichimoku: Ofrece soporte para el análisis de tendencias a largo plazo e incluye la Línea de Conversión (9 períodos), la Línea Base (26 períodos), la Banda Líder A (promedio de la Línea de Conversión y la Línea Base) y la Banda Líder B (promedio del máximo y mínimo de 52 períodos). La estrategia requiere que, para señales largas, el precio esté por encima de las Bandas Líder A y B, y para señales cortas, lo contrario.

-

Confirmación de tendencia en marco temporal superior: Se utiliza la EMA(50) del marco temporal de 30 minutos (por defecto) para confirmar la dirección general de la tendencia del mercado, asegurando que la dirección de las operaciones esté alineada con la tendencia de mayor magnitud.

Condiciones de entrada para posiciones largas:

- Las líneas K y D del RSI estocástico están ambas por debajo de 10 (sobreventa).

- La línea K cruza por encima de la línea D (cambio de impulso alcista).

- El precio está por encima de la banda inferior de la Envolvente de Watson y de la banda inferior del Canal de Keltner.

- El marco temporal superior muestra una tendencia alcista.

- El precio está por encima de las Bandas Líder A y B de la Nube Ichimoku.

Las condiciones de entrada para posiciones cortas son las opuestas: requieren sobrecompra en el RSI estocástico, cruce de la línea K por debajo de la línea D, precio por debajo de las bandas superiores, tendencia bajista en el marco temporal superior y precio por debajo de las Bandas Líder A y B de la Nube Ichimoku.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al integrar varios indicadores técnicos de diferentes tipos, se reduce significativamente el riesgo de señales falsas. Cada indicador ofrece una perspectiva única del mercado; cuando todos apuntan en la misma dirección de trading, la fiabilidad de la señal aumenta considerablemente.

-

Análisis integral de las condiciones del mercado: La estrategia considera simultáneamente el impulso (RSI estocástico), la volatilidad (Canales de Keltner), la tendencia (Nube Ichimoku) y la confirmación de marcos temporales superiores, proporcionando un análisis exhaustivo del mercado.

-

Parámetros flexibles: La estrategia permite al usuario ajustar los parámetros de cada indicador, incluyendo la longitud del RSI estocástico, el multiplicador de los Canales de Keltner, el desplazamiento de la Envolvente de Watson, etc., lo que permite adaptarla a diferentes entornos de mercado y activos.

-

Filtro de dirección de tendencia: Mediante el análisis de marcos temporales superiores, se garantiza que la dirección de las operaciones coincida con la tendencia principal del mercado, evitando el alto riesgo de operar en contra de la tendencia.

-

Visualización de las señales de trading: La estrategia proporciona una interfaz gráfica clara que incluye líneas de canal, marcas de señal y visualización de los valores de los indicadores, facilitando que los traders comprendan y verifiquen las señales de trading de forma intuitiva.

Riesgos de la Estrategia

-

Sensibilidad a los parámetros: La estrategia depende de múltiples indicadores técnicos y sus configuraciones paramétricas. Diferentes combinaciones de parámetros pueden conducir a resultados de trading radicalmente distintos. Una optimización excesiva puede dar lugar a un buen rendimiento en backtesting pero a un rendimiento deficiente en operaciones reales.

-

Retraso en las señales: Debido al uso de múltiples medias móviles y suavizados, la estrategia puede presentar cierto retraso en las señales, especialmente en mercados que se mueven rápidamente, lo que podría provocar que se pierdan puntos de entrada ideales o que se entre demasiado tarde.

-

Riesgo de sobreefiltrado: Aunque las condiciones de confirmación múltiple mejoran la calidad de las señales, también pueden hacer que se pierdan algunas oportunidades de trading rentables. En ciertos entornos de mercado, la estrategia puede no generar señales durante períodos prolongados.

-

Dependencia del marco temporal superior: La dependencia de la tendencia del marco temporal superior puede provocar un rendimiento deficiente en mercados laterales o al inicio de un cambio de tendencia.

-

Falta de mecanismo de stop loss: El código no incluye una estrategia explícita de stop loss, lo que podría resultar en pérdidas excesivas en movimientos adversos del mercado.

Para mitigar estos riesgos, se recomienda:

- Realizar backtesting histórico exhaustivo para encontrar la combinación de parámetros adecuada para el mercado específico.

- Agregar mecanismos adecuados de stop loss y take profit.

- Considerar la integración de análisis fundamental e indicadores de sentimiento del mercado.

- Reevaluar y ajustar periódicamente los parámetros de la estrategia para adaptarse a las condiciones cambiantes del mercado.

Direcciones de Optimización de la Estrategia

-

Ajuste dinámico de parámetros: Se puede implementar un mecanismo de adaptación de parámetros basado en la volatilidad del mercado o la fuerza de la tendencia. Por ejemplo, aumentar el multiplicador de los Canales de Keltner en mercados de alta volatilidad, o ajustar los umbrales del RSI estocástico en mercados con tendencia fuerte.

-

Mejora de la gestión de riesgos: Añadir mecanismos de stop loss y take profit, como un stop loss móvil basado en ATR o un take profit basado en niveles de soporte/resistencia. Se podría implementar un mecanismo de toma parcial de beneficios para asegurar parte de las ganancias.

-

Optimización del momento de entrada: Combinar el análisis de la acción del precio (como patrones de velas) o la confirmación del volumen para afinar aún más el momento de entrada y reducir las pérdidas por falsas rupturas.

-

Añadir filtros adicionales: Considerar la inclusión de indicadores de sentimiento del mercado o filtros de volatilidad para evitar operar en condiciones de mercado extremas. Por ejemplo, pausar las operaciones cuando el VIX u otros indicadores de volatilidad sean muy elevados.

-

Optimización de la gestión del capital: Actualmente la estrategia utiliza un porcentaje fijo de capital (2%). Se podría implementar un sistema dinámico de gestión del capital basado en la posición actual, el riesgo de mercado o el rendimiento de la estrategia.

-

Expansión del análisis de múltiples marcos temporales: Además del marco temporal de 30 minutos utilizado actualmente, se podrían añadir análisis de más marcos temporales para construir un sistema de confirmación de tendencia más completo.

-

Integración de aprendizaje automático: Considerar el uso de técnicas de aprendizaje automático para optimizar la selección de parámetros o asignar ponderaciones de probabilidad a las señales de trading, mejorando la adaptabilidad y precisión de la estrategia.

Estas direcciones de optimización no solo pueden mejorar la robustez y rentabilidad de la estrategia, sino también aumentar su capacidad para adaptarse a diferentes entornos de mercado.

Conclusión

La estrategia de trading de confirmación de tendencia con múltiples indicadores técnicos es un sistema de trading cuantitativo integral que, mediante la integración del RSI estocástico, los Canales de Keltner, la Envolvente de Watson, la Nube Ichimoku y el análisis de marcos temporales superiores, construye un mecanismo de confirmación de señales de trading en múltiples niveles. Su principal ventaja radica en el análisis exhaustivo del mercado y la confirmación múltiple de señales, lo que ayuda a reducir las señales falsas y mejorar la precisión de las operaciones.

Sin embargo, la estrategia también enfrenta riesgos como la sensibilidad a los parámetros, el retraso en las señales y el sobreefiltrado. Mediante la implementación de medidas de optimización como el ajuste dinámico de parámetros, la mejora de la gestión de riesgos, la optimización del momento de entrada y la expansión del análisis de múltiples marcos temporales, se puede mejorar aún más la robustez y rentabilidad de la estrategia.

En general, se trata de una estrategia de trading cuantitativa bien diseñada y lógica, adecuada para traders experimentados que comprendan a fondo sus principios y riesgos. Con un monitoreo, evaluación y optimización continuos, esta estrategia tiene el potencial de lograr un rendimiento de trading estable en diversos entornos de mercado.

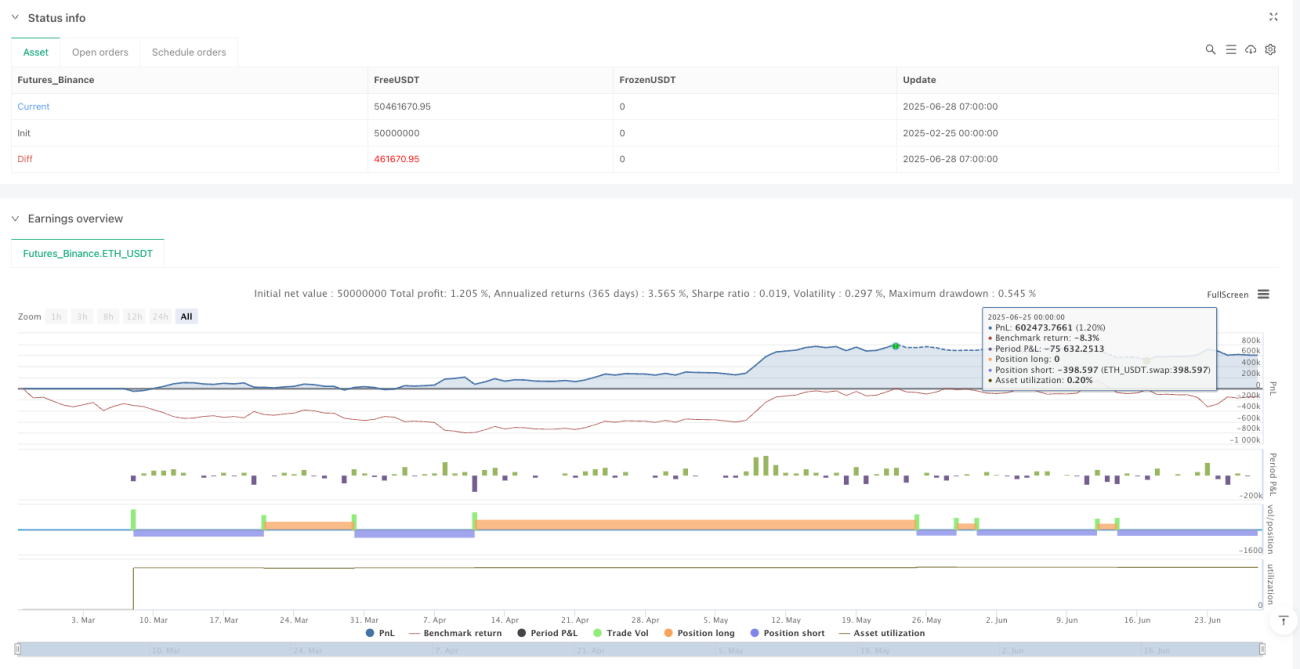

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1