Resumen

Esta estrategia es un sistema de trading que combina el cruce de medias móviles de múltiples períodos con el indicador de impulso MACD, diseñado para ventanas de tiempo específicas. La estrategia utiliza el cruce entre la media móvil simple de corto plazo (SMA3) y la media móvil exponencial de mediano plazo (EMA10) como señal principal de entrada, junto con el MACD para confirmar el impulso, y añade filtros de patrón de vela y horario para mejorar la calidad de las señales. La estrategia establece valores fijos de stop loss y take profit. Mediante este mecanismo de confirmación múltiple, busca capturar puntos de inflexión en las tendencias de precios de corto plazo.

Principio de la estrategia

La lógica central de esta estrategia se basa en los siguientes componentes clave:

-

Sistema de cruce de medias móviles: Utiliza el cruce de la media móvil simple de 3 períodos (SMA3) con la media móvil exponencial de 10 períodos (EMA10) como señal principal. Cuando la SMA3 cruza por encima de la EMA10 se genera una señal de compra; cuando la SMA3 cruza por debajo de la EMA10 se genera una señal de venta.

-

Confirmación de impulso con MACD: La estrategia emplea el indicador MACD (12, 26, 9) como herramienta de confirmación de impulso. Para comprar, se requiere que la línea MACD esté por encima de la línea de señal, lo que indica un impulso alcista; para vender, se requiere que la línea MACD esté por debajo de la línea de señal, lo que indica un impulso bajista.

-

Filtro de patrón de vela: Se agrega una condición adicional de patrón de vela: las señales de compra deben aparecer en velas verdes donde el precio de cierre es mayor que el de apertura; las señales de venta deben aparecer en velas rojas donde el precio de cierre es menor que el de apertura.

-

Filtro horario: La estrategia solo ejecuta operaciones entre las 9:00 p. m. y las 10:00 p. m., hora de Colombia (UTC-5), posiblemente basándose en las características de volatilidad del mercado durante ese período.

-

Gestión de riesgo: La estrategia utiliza stop loss y take profit fijos, por defecto 15 puntos de stop loss y 30 puntos de take profit, aunque en los comentarios del código se menciona que en la práctica podría basarse en el mínimo o máximo reciente marcado por el indicador ZigZag de 6 períodos.

Ventajas de la estrategia

-

Mecanismo de confirmación múltiple: Combina cruce de medias móviles, MACD, patrón de vela y filtro horario, formando un sistema que requiere múltiples condiciones simultáneas, lo que reduce eficazmente las señales falsas.

-

Filtro horario flexible: Al limitar las operaciones a un período específico, la estrategia se enfoca en las características de comportamiento del mercado durante ese lapso, evitando períodos de baja eficiencia.

-

Gestión de riesgo clara: Los parámetros predefinidos de stop loss y take profit proporcionan un marco de control de riesgo explícito, con una relación riesgo-recompensa de 1:2 por operación, favorable para un rendimiento estable a largo plazo.

-

Complementariedad de indicadores: La SMA de corto plazo captura movimientos inmediatos del precio, la EMA de mediano plazo ofrece referencia direccional de tendencia, y el MACD verifica el impulso; estos tres se complementan para mejorar la calidad de las señales.

-

Ajuste de parámetros: La estrategia permite ajustar varios parámetros clave, incluidos los parámetros del MACD, los puntos de stop loss/take profit y el tamaño del pip, lo que la hace adaptable a diferentes mercados y activos.

Riesgos de la estrategia

-

Riesgo de sobreoperación: A pesar de los múltiples filtros, la SMA de 3 períodos es muy sensible y puede generar señales de cruce frecuentes en mercados laterales, provocando exceso de operaciones y costos de comisión innecesarios.

-

Limitación de la ventana horaria: Operar solo en un período específico puede hacer que se pierdan oportunidades favorables en otros momentos, y si las características del mercado cambian durante el período seleccionado, el rendimiento de la estrategia puede deteriorarse significativamente.

-

Limitaciones del stop loss/take profit fijos: Utilizar puntos fijos puede no adaptarse a cambios en la volatilidad del mercado; en períodos de alta volatilidad el stop loss puede ser demasiado ajustado y en baja volatilidad el take profit puede ser demasiado grande.

-

Defecto de estrategia seguidora de tendencia: Al ser esencialmente una estrategia seguidora de tendencia, puede sufrir pérdidas consecutivas en mercados de fuerte oscilación o reversión.

-

Doble filo de las múltiples condiciones: Aunque las múltiples condiciones reducen señales falsas, también pueden hacer que se pierdan señales válidas, especialmente en mercados rápidos donde, cuando todas las condiciones se cumplen, el punto óptimo de entrada ya ha pasado.

Direcciones de optimización

-

Mecanismo dinámico de stop loss/take profit: Considerar ajustar los niveles de stop loss y take profit basándose en el indicador ATR o la volatilidad del mercado, en lugar de usar puntos fijos, para adaptarse mejor a los cambios del mercado.

-

Optimización del filtro horario: Se recomienda realizar un análisis de datos históricos para determinar qué períodos ofrecen el mejor rendimiento de la estrategia, posiblemente ajustando la ventana horaria según el mercado o la temporada.

-

Añadir filtro de volatilidad: Incorporar indicadores de volatilidad como ATR o el ancho de las Bandas de Bollinger para reducir operaciones o ajustar parámetros en entornos de baja volatilidad, evitando señales falsas en mercados laterales.

-

Mejora de la estrategia de salida: Considerar implementar mecanismos de bloqueo parcial de ganancias, como mover el stop loss al precio de entrada cuando se alcanza cierto nivel de beneficio, o cerrar posiciones por partes, para proteger las ganancias obtenidas.

-

Ampliación del período de backtesting: Probar la estrategia en diferentes condiciones de mercado y períodos de tiempo más largos para garantizar su solidez en diversos entornos, evitando un sobrequiste a condiciones específicas.

-

Optimización de parámetros del MACD: Se podría optimizar los parámetros del MACD para adaptarlos mejor a las características cíclicas del mercado objetivo, posiblemente acortando el período de la línea rápida para mejorar la velocidad de respuesta.

Resumen

La estrategia de cruce de medias móviles de múltiples períodos con confirmación de impulso MACD es un sistema de trading a corto plazo bien diseñado. Al combinar cruce de medias móviles, confirmación de impulso, filtro horario y reconocimiento de patrones de vela, forma un mecanismo de confirmación de señales en múltiples niveles. Su principal ventaja radica en el mecanismo de confirmación múltiple y el marco claro de gestión de riesgos, pero también enfrenta desafíos como el sobreoperación y la adaptabilidad al mercado. Mediante la introducción de gestión dinámica de riesgos, optimización del filtro horario y consideración de la volatilidad, esta estrategia podría lograr un rendimiento más estable en diferentes condiciones de mercado. En última instancia, es adecuada para traders que prefieren operar a corto plazo en ventanas horarias específicas y están dispuestos a aceptar un cierto nivel de frecuencia de operaciones con un control de riesgo definido.

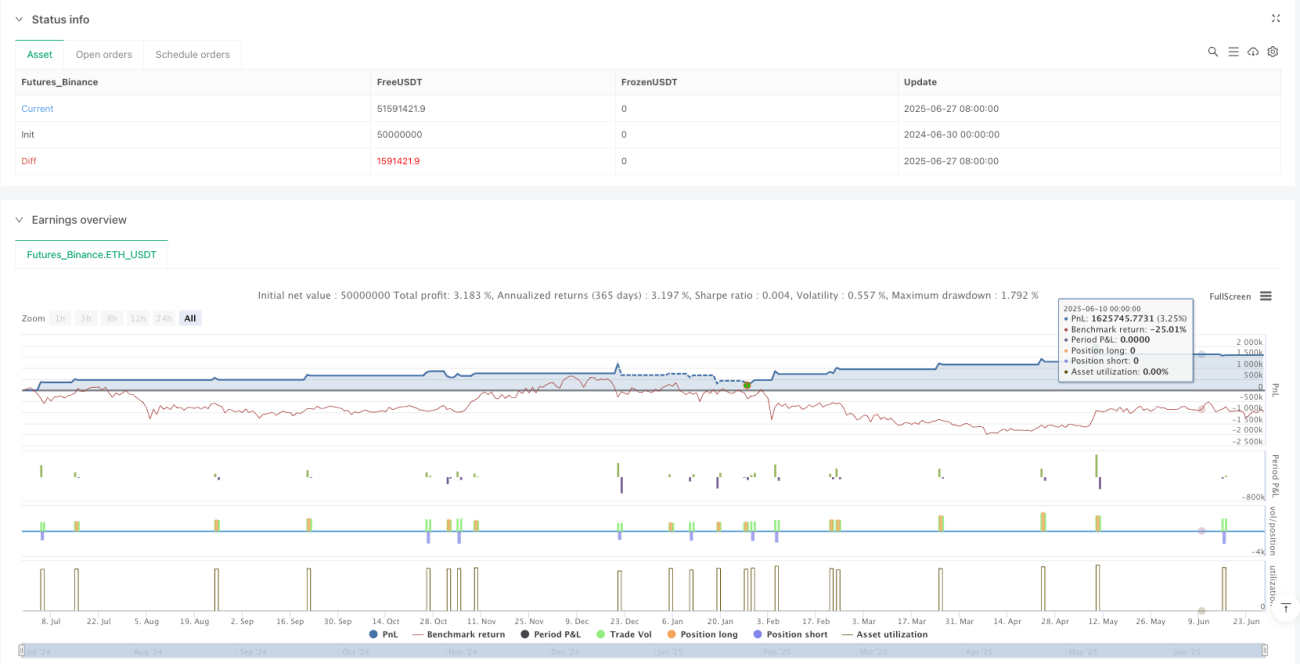

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("SMA3 / EMA10 + MACD (9-10pm COL) | SL 10 pips, TP 10 pips", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1