Resumen

La estrategia de optimización de ejecución de operaciones predefinidas en múltiples sesiones es un sistema de trading automatizado basado en disparadores temporales que permite a los traders ejecutar órdenes de trading preconfiguradas en momentos específicos del día de negociación. Esta estrategia es especialmente adecuada para traders que necesitan capturar los movimientos de precios en ventanas de mercado particulares, como operaciones nocturnas, el mercado previo a la apertura o el cierre de la sesión. La estrategia funciona mejor en el marco temporal de 1 minuto, proporcionando el entorno de ejecución más preciso para operaciones basadas en el tiempo. El sistema permite al usuario configurar hasta tres sesiones de trading independientes, cada una con su propia dirección de operación (compra o venta) y niveles predefinidos de take profit y stop loss.

Principio de la estrategia

El principio central de esta estrategia se basa en un mecanismo de disparo temporal exacto, implementado a través de los siguientes componentes clave:

-

Configuración de múltiples sesiones: La estrategia admite tres sesiones de trading independientes, cada una con su hora de ejecución específica (hora y minuto) y dirección de operación (largo o corto). El usuario puede activar o desactivar cada sesión mediante entradas booleanas.

-

Disparo temporal exacto: La estrategia verifica la hora y los minutos actuales y los compara con las tres sesiones predefinidas. Cuando el tiempo coincide, ejecuta la orden según la dirección de operación configurada por el usuario.

-

Mecanismo de reinicio diario: Para evitar que la estrategia ejecute demasiadas operaciones en el mismo día, el sistema implementa una función de reinicio diario. Realiza un seguimiento del día de negociación actual y registra el número de operaciones ejecutadas, garantizando que cada sesión se ejecute como máximo una vez al día.

-

Parámetros de gestión de riesgos: La estrategia permite al usuario definir los niveles de take profit y stop loss para cada operación, así como el tamaño del lote (Lot Size), permitiendo una gestión de riesgos personalizada.

-

Límites de ejecución: El sistema limita a un máximo de tres operaciones por día de negociación (como máximo una por sesión), reduciendo el riesgo de sobreoperación.

Ventajas de la estrategia

Tras un análisis detallado del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Alta personalización: El usuario controla completamente las sesiones de trading, la dirección de la operación, los niveles de take profit/stop loss y el tamaño del lote, lo que permite adaptar la estrategia a diferentes condiciones de mercado y estilos de trading.

-

Precisión temporal: Al operar en el marco temporal de 1 minuto, se garantiza una alta precisión en la ejecución de las operaciones, lo cual es crucial para capturar movimientos de precios en momentos clave del mercado.

-

Eficiencia automatizada: Una vez configurada, la estrategia se ejecuta de forma completamente automatizada, sin necesidad de que el trader supervise el mercado continuamente, ahorrando tiempo y esfuerzo.

-

Control de la frecuencia de trading: El mecanismo de reinicio diario y el límite de operaciones evitan la sobreoperación, reduciendo los costos de transacción y el riesgo de decisiones impulsivas.

-

Aprovechamiento de las ventanas de mercado: Es especialmente adecuada para explotar patrones de precios en momentos específicos del mercado, como apertura, cierre, operaciones nocturnas y el mercado previo a la apertura.

-

Estructura de código clara y concisa: El código de la estrategia es limpio y fácil de entender y modificar, facilitando los ajustes según las necesidades del trader.

Riesgos de la estrategia

A pesar de sus múltiples ventajas, la estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de horario fijo: Dado que la ejecución se basa exclusivamente en horarios predefinidos, la estrategia no considera las condiciones actuales del mercado, el nivel de precios ni los indicadores técnicos, lo que puede llevar a ejecutar operaciones en entornos desfavorables.

-

Riesgo de brechas de mercado: En mercados de rápida evolución, especialmente durante brechas o movimientos extremos, los stops fijos pueden no proteger el capital de manera efectiva.

-

Desafíos en la optimización de parámetros: Determinar los mejores horarios de sesión y niveles de take profit/stop loss requiere un extenso backtesting e investigación de mercado; una configuración inadecuada puede provocar un rendimiento deficiente.

-

Dependencia de la zona horaria: La estrategia se ejecuta según la zona horaria del gráfico (por defecto UTC); el trader debe asegurarse de que la hora configurada coincida con la zona horaria del mercado objetivo.

-

Riesgo de liquidez: En ciertos períodos (como la apertura o el cierre del mercado) puede haber falta de liquidez o un mayor deslizamiento.

Las formas de mitigar estos riesgos incluyen:

- Incorporar filtros de condiciones de mercado para añadir criterios adicionales de ejecución.

- Implementar stops dinámicos que se ajusten según la volatilidad del mercado.

- Realizar un backtesting histórico exhaustivo para optimizar la configuración de parámetros.

- Asegurar la coherencia de la zona horaria con el mercado objetivo.

- Aplicar la estrategia en mercados y horarios con mayor volumen de negociación para reducir el riesgo de liquidez.

Direcciones de optimización de la estrategia

Basándose en un análisis profundo del código de la estrategia, se sugieren las siguientes líneas de optimización:

-

Filtrado de condiciones de mercado: Introducir indicadores técnicos o filtros de patrones de precios para garantizar que las operaciones solo se ejecuten en condiciones favorables. Por ejemplo, se pueden añadir indicadores de confirmación de tendencia o filtros de volatilidad.

-

Take profit/stop loss dinámicos: Reemplazar los puntos fijos de take profit y stop loss por ajustes dinámicos basados en la volatilidad del mercado (por ejemplo, el indicador ATR), adaptándose mejor a diferentes entornos.

-

Confirmación en múltiples marcos temporales: Incorporar señales de confirmación de marcos temporales superiores para asegurar que la dirección de la operación sea coherente con la tendencia en un marco de tiempo más amplio.

-

Optimización del tamaño de la operación: Implementar la capacidad de ajustar dinámicamente el tamaño del lote en función del tamaño de la cuenta o de la volatilidad del mercado, mejorando la flexibilidad de la gestión de capital.

-

Optimización del precio de entrada: Cuando se cumpla la condición temporal, no entrar inmediatamente al mercado, sino esperar un nivel de precio más favorable (como soporte o resistencia) antes de ejecutar la operación.

-

Incorporar estrategias de salida: Además del take profit y stop loss fijos, añadir mecanismos de salida alternativos basados en el tiempo o en patrones de precios, como trailing stop o cierre forzado en un momento específico.

-

Correlación entre sesiones: Añadir lógica condicional que relacione el resultado de una sesión con las operaciones posteriores, creando un sistema de trading más complejo y adaptativo.

Estas optimizaciones pueden mejorar significativamente la adaptabilidad y robustez de la estrategia, especialmente en entornos de mercado volátiles. Implementar estas mejoras transformará la estrategia de un simple sistema basado en tiempo a un sistema de trading más completo, que conserva la ventaja de la precisión temporal y añade capacidad de respuesta a las condiciones del mercado.

Conclusión

La estrategia de optimización de ejecución de operaciones predefinidas en múltiples sesiones es un sistema de trading simple y eficiente basado en disparos temporales, especialmente adecuado para capturar oportunidades de trading en ventanas de mercado específicas. Mediante tres sesiones de trading personalizables, los traders pueden ejecutar planes de trading predefinidos con precisión y gestionar el riesgo con niveles de take profit y stop loss.

Las principales ventajas de la estrategia son su alta precisión temporal, eficiencia automatizada y personalización, lo que la convierte en una herramienta eficaz para capturar movimientos de precios en momentos clave del mercado. Sin embargo, también enfrenta riesgos como la ejecución en horarios fijos, la falta de filtros de condiciones de mercado y los desafíos de optimización de parámetros.

Al introducir filtros de condiciones de mercado, mecanismos dinámicos de take profit/stop loss, confirmación en múltiples marcos temporales y estrategias optimizadas de entrada y salida, esta estrategia puede mejorar aún más su robustez y adaptabilidad. Estas optimizaciones ayudarán a los traders a mantener la ventaja de la precisión temporal mientras enfrentan mejor los desafíos de diferentes entornos de mercado.

En resumen, la estrategia de optimización de ejecución de operaciones predefinidas en múltiples sesiones ofrece una herramienta valiosa para los traders que necesitan ejecutar operaciones en momentos específicos, especialmente adecuada para traders intradía y entusiastas de estrategias de cierre de sesión. Con una configuración adecuada de parámetros y las optimizaciones sugeridas, esta estrategia puede convertirse en una parte importante del arsenal del trader.

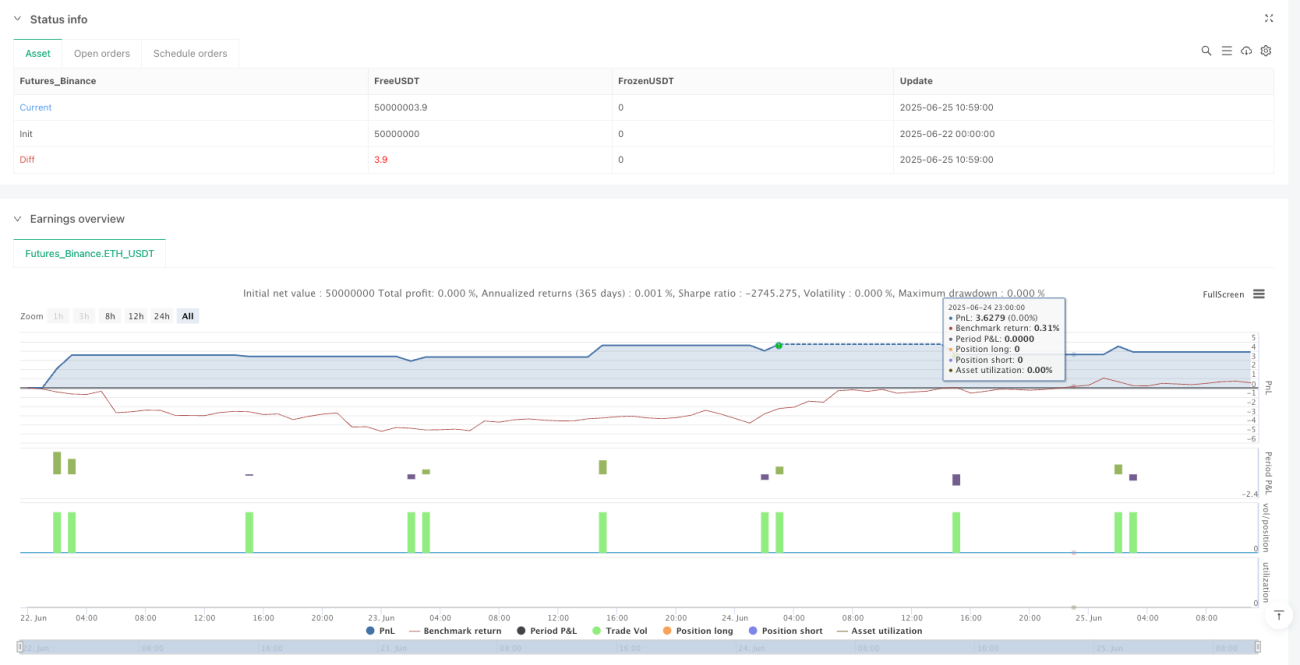

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1