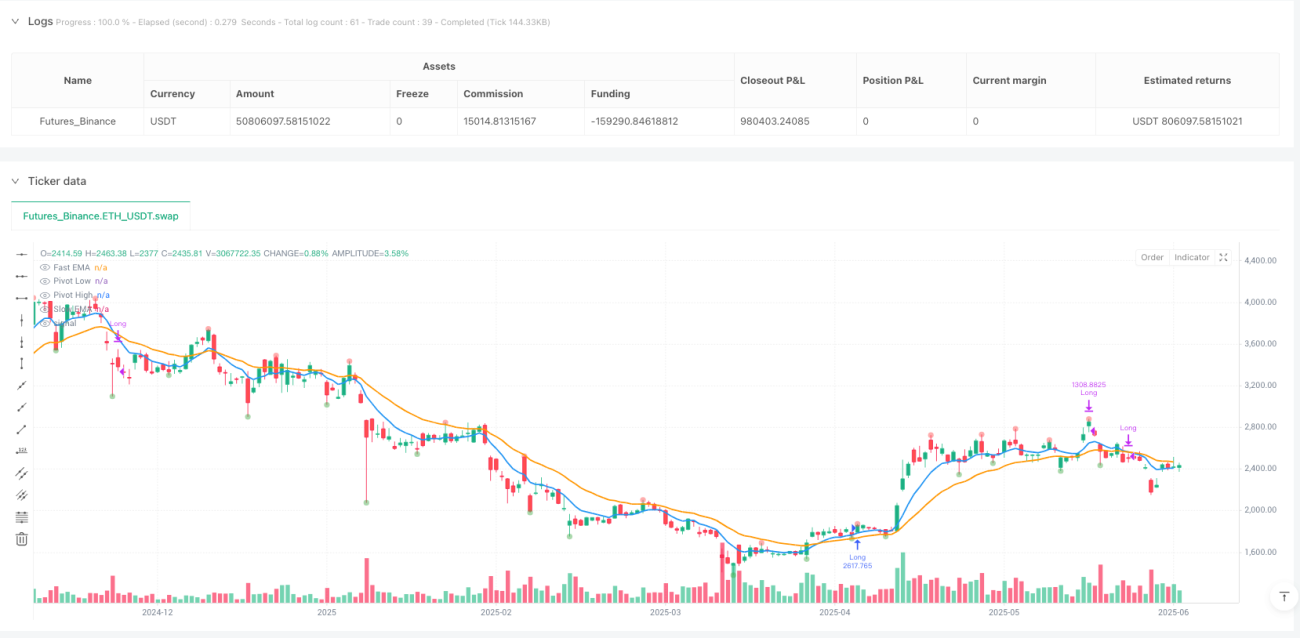

Resumen de la estrategia

La estrategia de stop loss parcial con confirmación de momento y cruce de EMA es un sistema de trading cuantitativo avanzado que combina señales de cruce de medias móviles exponenciales (EMA), confirmación de momento y análisis de estructura de mercado. Esta estrategia pone especial énfasis en la seguridad de las operaciones, protegiendo el capital mediante un innovador mecanismo de stop loss parcial. Su núcleo de diseño consiste en esperar a que se forme un cruce de EMA para establecer la dirección inicial de la tendencia, luego buscar la primera señal de momento de "continuación de tendencia" como punto de entrada, utilizando la ruptura de la estructura del mercado como condición para activar el stop loss parcial, lo que permite controlar el riesgo de manera efectiva mientras se conserva el potencial alcista.

Principio de la estrategia

El funcionamiento de esta estrategia se basa en un mecanismo de confirmación en múltiples niveles:

-

Identificación de tendencia: Se utilizan los cruces de EMA rápida (8 períodos) y EMA lenta (21 períodos) para determinar la dirección general de la tendencia. Cuando la EMA8 cruza por encima de la EMA21, se identifica una tendencia alcista; cuando la EMA8 cruza por debajo de la EMA21, se identifica una tendencia bajista.

-

Señal de entrada: La estrategia no ingresa inmediatamente en el cruce inicial de EMA, sino que espera la señal de "primera continuación de tendencia". Esto significa que:

- Primero debe observarse un cruce de EMA al alza (estableciendo un estado de tendencia alcista).

- Luego se espera que la distancia del precio con respecto a la EMA21 supere 1.5 veces el ATR (condición de momento fuerte).

- Lo más crucial es esperar un segundo comportamiento del precio que cumpla la condición de momento, es decir, la señal de "continuación de tendencia".

-

Gestión de riesgos: La estrategia introduce un mecanismo de stop loss parcial basado en el análisis de la estructura del mercado:

- El sistema rastrea continuamente los dos máximos y mínimos más recientes formados.

- Cuando se identifica la aparición simultánea de un máximo más bajo (Lower High) y un mínimo más bajo (Lower Low), se activa el stop loss parcial.

- El mecanismo de stop loss parcial cierra el 50% de la posición, conservando la parte restante para capturar posibles subidas adicionales.

-

Estrategia de salida: La señal de salida completa final es el cruce bajista de las EMA, es decir, cuando la EMA8 cruza por debajo de la EMA21, momento en el que se cierra la totalidad de la posición restante.

Durante la ejecución, la estrategia utiliza variables de gestión de estado para rastrear el estado de la operación, los tipos de señales activadas y los puntos de transición de la estructura del mercado, garantizando la coherencia y precisión de la lógica.

Ventajas de la estrategia

Al analizar en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Mecanismo de confirmación múltiple: Al combinar el cruce de EMA, el umbral de momento y la señal de continuación de tendencia, se reduce notablemente el riesgo de falsas rupturas y señales erróneas. Este diseño de filtrado en múltiples capas mejora en gran medida la calidad y fiabilidad de las operaciones.

-

Gestión inteligente del capital: El mecanismo de stop loss parcial (cierre del 50% de la posición) es un punto destacado de la estrategia, ya que permite al trader proteger parte de las ganancias cuando la estructura del mercado se deteriora, manteniendo al mismo tiempo la posición restante para capturar una posible recuperación de la tendencia, logrando un equilibrio entre riesgo y rentabilidad.

-

Adaptabilidad a la estructura del mercado: Al rastrear dinámicamente la formación de máximos y mínimos, la estrategia es capaz de identificar cambios en la estructura del mercado, lo que le permite comportarse de manera estable en diferentes condiciones de mercado.

-

Diseño paramétrico flexible: La estrategia ofrece varios parámetros ajustables, incluyendo la longitud de las EMA, el multiplicador de sensibilidad y la configuración de retroceso de pivotes, lo que permite a los traders optimizarla según diferentes condiciones del mercado y su tolerancia personal al riesgo.

-

Principio de respeto a la tendencia: El diseño de la estrategia sigue el principio de "operar a favor de la tendencia", solo tomando posiciones largas en tendencias alcistas confirmadas, evitando los altos riesgos asociados a operar en contra de la tendencia.

Riesgos de la estrategia

A pesar de su buen diseño, esta estrategia presenta algunos riesgos y limitaciones potenciales:

-

Riesgo de entrada tardía: Dado que necesita esperar la señal de "primera continuación de tendencia", la estrategia puede perderse parte de la subida inicial de la tendencia, lo que podría resultar en un precio de entrada más alto en movimientos rápidos.

- Solución: Se puede considerar la combinación con otros indicadores tempranos de identificación de tendencias, o ajustar adecuadamente los parámetros del umbral de momento.

-

Errores en la interpretación de la estructura del mercado: En entornos de alta volatilidad, la formación de máximos y mínimos puede no ser clara, lo que lleva a una identificación errónea de la estructura del mercado y a activaciones innecesarias del stop loss parcial.

- Solución: Aumentar el rigor en la confirmación de pivotes, o ajustar los parámetros de retroceso de pivotes en mercados de alta volatilidad.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de parámetros como la longitud de las EMA y el multiplicador de sensibilidad del ATR. Una configuración inadecuada puede provocar un exceso de operaciones o la pérdida de señales válidas.

- Solución: Realizar pruebas retrospectivas exhaustivas para encontrar combinaciones de parámetros que se comporten de manera estable en diferentes ciclos de mercado.

-

Falta de reingreso tras el stop loss parcial: Cuando se activa el stop loss parcial, la estrategia no define un mecanismo claro de reingreso, lo que puede hacer que se pierdan oportunidades de subida tras la recuperación de la tendencia.

- Solución: Añadir lógica de reingreso después del stop loss parcial, por ejemplo, permitir aumentar la posición cuando la estructura del mercado vuelva a ser favorable.

Direcciones de optimización

Basándose en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Ajuste dinámico de parámetros: Actualmente, la longitud de las EMA y el multiplicador de sensibilidad son fijos. Se podría considerar ajustar estos parámetros automáticamente según la volatilidad del mercado. Por ejemplo, usar un multiplicador de sensibilidad menor en entornos de baja volatilidad y uno mayor en entornos de alta volatilidad. Esto permitiría que la estrategia se adapte mejor a diferentes condiciones de mercado.

-

Incorporar una puntuación cuantitativa de la estructura del mercado: El análisis actual de la estructura del mercado es relativamente simple. Se podría desarrollar un sistema de puntuación más complejo que tenga en cuenta las posiciones relativas de múltiples máximos y mínimos, la velocidad de formación y la amplitud, para evaluar con mayor precisión la fuerza de la tendencia y las posibles reversiones.

-

Integrar confirmación de volumen: La estrategia actual se basa únicamente en la acción del precio. Se podría agregar el análisis del volumen de operaciones como un factor de confirmación adicional. Por ejemplo, exigir que el volumen aumente al activarse una señal de compra, o que el volumen se amplifique al producirse una ruptura de la estructura del mercado como una señal de advertencia más fuerte.

-

Optimizar la gestión después del stop loss parcial: Se podría introducir un mecanismo de gestión de capital más inteligente, como:

- Establecer un stop loss dinámico (trailing stop) para proteger la posición restante después del stop loss parcial.

- Permitir el reapalancamiento bajo condiciones específicas.

- Ajustar dinámicamente las condiciones de salida de la posición restante según el grado de recuperación de la estructura del mercado.

-

Añadir análisis multitemporal: Integrar el análisis de tendencias de plazos más largos puede mejorar la solidez de la estrategia. Por ejemplo, permitir operaciones largas en marcos temporales más pequeños solo cuando la tendencia diaria sea alcista, reduciendo así el riesgo de operar en contra de la tendencia principal.

Conclusión

La estrategia de stop loss parcial con confirmación de momento y cruce de EMA es un sistema de trading cuantitativo avanzado que combina el análisis técnico con la gestión de riesgos. Su principal ventaja radica en el mecanismo de confirmación en múltiples niveles y el innovador diseño de stop loss parcial, que permite capturar tendencias mientras se controla el riesgo de manera eficaz. Al esperar la señal de "primera continuación de tendencia" para entrar, la estrategia reduce significativamente la probabilidad de operaciones basadas en falsas rupturas, mientras que el stop loss parcial basado en la estructura del mercado proporciona un mecanismo flexible de protección del capital.

Esta estrategia es especialmente adecuada para entornos de mercado con volatilidad moderada y tendencias claras, y tiene un alto valor de referencia para los traders cuantitativos que desean introducir un control de riesgos más preciso en el trading de tendencias. Mediante una mayor optimización de los métodos de análisis de la estructura del mercado, el ajuste dinámico de parámetros y la integración de marcos temporales múltiples, esta estrategia tiene un amplio margen de desarrollo y mejora.

En última instancia, la aplicación exitosa de esta estrategia requiere que el trader tenga un conocimiento profundo del mercado y sea capaz de ajustar adecuadamente los parámetros según las diferentes condiciones del mercado, mejorando su adaptabilidad y solidez mientras se mantiene la lógica central de la estrategia.

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

// This strategy buys on the 'First Continuation' signal and adds a

// partial stop-loss that triggers on a lower-low and lower-high market structure break.

// This version corrects the 'strategy.close' argument error.- 1