Resumen de la estrategia

Esta estrategia de trading cuantitativo es un sistema integral que combina múltiples indicadores técnicos para capturar diferentes oportunidades de trading en el mercado. El núcleo del sistema está compuesto por tres indicadores principales: el gráfico Ichimoku (un indicador de tendencia versátil), el Índice de Fuerza Relativa (RSI) y la Media Móvil Ponderada por Volumen (VWMA), y utiliza el Rango Verdadero Promedio (ATR) para establecer niveles dinámicos de stop loss y take profit. El conjunto de estrategias ofrece cuatro subestrategias diferentes, adaptadas a distintos entornos de mercado: seguimiento de tendencia ("IchimokuRSITrend"), rebote de medias móviles ("VWMA_RSIBounce"), reversión por divergencia ("DivergenceReversal") y ruptura en consolidación ("FlatBreakout"). Este diseño modular permite al trader seleccionar la variante de estrategia más adecuada según las condiciones actuales del mercado, mejorando la adaptabilidad y utilidad de la estrategia.

Principio de la estrategia

El principio central de la estrategia es confirmar las señales de trading mediante una combinación de múltiples indicadores, aumentando así la fiabilidad de las señales. Específicamente:

-

Componentes del gráfico Ichimoku:

- Cálculo de la línea de conversión (Tenkan-sen, media de máximos y mínimos de 9 períodos)

- Cálculo de la línea base (Kijun-sen, media de máximos y mínimos de 26 períodos)

- Cálculo de la Banda Adelantada A (Senkou Span A, media de la línea de conversión y la línea base)

- Cálculo de la Banda Adelantada B (Senkou Span B, media de máximos y mínimos de 52 períodos)

- Determinación de la posición del precio relativa a la nube y la relación entre la línea de conversión y la línea base

-

Indicador RSI: utiliza el RSI estándar de 14 períodos para medir el impulso del precio y las condiciones de sobrecompra/sobreventa

-

Indicador VWMA: Media Móvil Ponderada por Volumen de 20 períodos, utilizada para confirmar la tendencia del precio

-

Indicador ATR: se utiliza para establecer niveles dinámicos de stop loss y take profit, adaptándose automáticamente según la volatilidad del mercado

Dependiendo del tipo de estrategia seleccionada, se activa una lógica diferente de generación de señales:

- Seguimiento de tendencia (IchimokuRSITrend): genera una señal larga cuando el precio está por encima de la nube, la línea de conversión está por encima de la línea base, el RSI es mayor a 50 y el precio está por encima de la VWMA; por el contrario, genera una señal corta.

- Rebote de medias móviles (VWMA_RSIBounce): genera una señal larga cuando el precio cruza por encima de la VWMA, el RSI es mayor a 35 y la línea de conversión está por encima de la línea base; por el contrario, genera una señal corta.

- Reversión por divergencia (DivergenceReversal): genera una señal larga cuando se detecta una divergencia alcista del RSI, la línea de conversión está por encima de la línea base y la VWMA está por debajo del precio; por el contrario, genera una señal corta.

- Ruptura en consolidación (FlatBreakout): genera una señal larga cuando la línea de conversión está plana (diferencia con la línea base menor a 1.0), el RSI es mayor a 55 y el precio está por encima de la VWMA; por el contrario, genera una señal corta.

Cada vez que se genera una señal de trading, el sistema establece niveles dinámicos de stop loss y take profit según el valor del ATR. De forma predeterminada, se utiliza un stop loss de 1.5 veces el ATR y un take profit de 3.0 veces el ATR, lo que garantiza que la gestión del riesgo esté alineada con la volatilidad del mercado.

Ventajas de la estrategia

-

Mecanismo de confirmación multidimensional: Al combinar tres tipos diferentes de indicadores (Ichimoku, RSI y VWMA), se logra una confirmación de las señales de trading desde las dimensiones de tendencia, impulso y volumen, reduciendo significativamente el riesgo de señales falsas.

-

Alta adaptabilidad: El conjunto de estrategias ofrece cuatro subestrategias diferentes que se adaptan a distintos entornos de mercado, desde tendencias hasta mercados laterales, con una opción de estrategia correspondiente para cada situación.

-

Gestión dinámica del riesgo: El uso del indicador ATR para establecer niveles dinámicos de stop loss y take profit permite que la gestión del riesgo se ajuste automáticamente a la volatilidad del mercado, evitando la falta de adaptabilidad de los stops y takes fijos en diferentes condiciones de volatilidad.

-

Mecanismo anti-señales repetidas: Mediante el seguimiento del estado de la señal anterior (variable prevSignal), se evita la generación continua de señales repetidas en la misma dirección, reduciendo los costos de trading innecesarios.

-

Asistencia visual: En el gráfico se marcan claramente cada señal de trading y su estrategia de origen mediante etiquetas, facilitando el análisis de backtesting y el monitoreo en tiempo real.

-

Diseño modular: La estructura del código es clara y los módulos funcionales están separados, lo que facilita el mantenimiento y la expansión futura. Por ejemplo, se pueden agregar fácilmente nuevas variantes de estrategia o ajustar los parámetros existentes.

Riesgos de la estrategia

-

Sensibilidad a los parámetros: La estrategia utiliza múltiples indicadores técnicos, cada uno con su propia configuración de parámetros, lo que la hace sensible a la elección de estos. Diferentes mercados o marcos temporales pueden requerir combinaciones de parámetros distintas para obtener los mejores resultados. La solución es realizar una optimización y backtesting exhaustivos para encontrar combinaciones de parámetros robustas.

-

Riesgo de retraso en las señales: Los indicadores técnicos son inherentemente rezagados, especialmente los de medias móviles, lo que puede provocar entradas tardías cerca de los puntos de inflexión de la tendencia. La solución es considerar la incorporación de algunos indicadores adelantados o acortar los períodos de ciertos indicadores para mejorar la oportunidad de las señales.

-

Riesgo de sobreoperación: Las cuatro estrategias pueden generar señales frecuentes en ciertas condiciones de mercado, lo que lleva a un exceso de operaciones. La solución es agregar filtros adicionales a las señales o implementar un mecanismo de período de enfriamiento que limite la frecuencia de las operaciones en un corto período de tiempo.

-

Complejidad en la interpretación del gráfico Ichimoku: El gráfico Ichimoku es un sistema de indicadores relativamente complejo que requiere experiencia para su correcta interpretación. La solución es profundizar en los principios de uso del gráfico Ichimoku o considerar simplificar su uso, empleando solo sus componentes principales.

-

Simplificación en la detección de divergencias del RSI: En el código, la detección de divergencias del RSI utiliza un algoritmo simplificado que puede no capturar todas las formaciones de divergencia válidas. La solución es mejorar el algoritmo de detección de divergencias utilizando un método más preciso de identificación de extremos.

-

Relación fija entre take profit y stop loss: Aunque se utiliza el ATR para establecer niveles dinámicos de stop loss y take profit, los múltiplos del ATR son fijos y pueden no ser adecuados para todas las condiciones del mercado. La solución es ajustar dinámicamente los múltiplos del ATR basándose en las características de volatilidad del mercado o en el tipo de estrategia, o implementar un stop loss móvil.

Direcciones de optimización de la estrategia

-

Mejora del algoritmo de detección de divergencias: La detección actual de divergencias del RSI en el código utiliza un método simplificado. Se puede mejorar la precisión implementando algoritmos más complejos de detección de picos y valles, por ejemplo, utilizando el indicador ZigZag o la teoría de fractales para identificar puntos de inflexión clave en el precio y el indicador, y luego comparar las posiciones relativas de estos puntos para determinar la divergencia.

-

Incorporación de un filtro temporal: Muchos mercados muestran diferentes características en diferentes momentos del día. Se pueden agregar condiciones de filtro temporal para activar o desactivar ciertas estrategias en momentos específicos de negociación, evitando así períodos de baja eficiencia.

-

Aumento de la confirmación por volumen: Aunque la estrategia ya utiliza la VWMA, se puede agregar un análisis directo del volumen, por ejemplo, exigiendo que el volumen en el momento de la señal sea superior al volumen promedio de los N períodos anteriores, para aumentar la fiabilidad de la señal.

-

Implementación de parámetros adaptativos: Diseñar los parámetros clave (como los umbrales del RSI o los múltiplos del ATR) para que se ajusten automáticamente según las condiciones de volatilidad del mercado. Por ejemplo, en mercados de alta volatilidad, usar umbrales de RSI más amplios y distancias de stop loss mayores, y viceversa.

-

Incorporación de un filtro de fuerza de tendencia: Introducir indicadores de fuerza de tendencia como el ADX, y solo emplear la estrategia de seguimiento de tendencia cuando la fuerza de la tendencia sea suficiente; cuando la tendencia sea débil, pasar a estrategias de reversión o de rango, mejorando así la adaptabilidad de la estrategia.

-

Implementación de gestión parcial de la posición: La estrategia actual utiliza un tamaño de posición fijo (por defecto el 10% de los fondos de la cuenta). Se puede implementar una gestión dinámica del tamaño de la posición basada en la fuerza de la señal, la volatilidad del mercado o la curva de fondos de la cuenta. Por ejemplo, aumentar la posición cuando la señal es fuerte y reducirla en entornos de alta volatilidad.

-

Adición de la función de stop loss móvil: Además del stop loss basado en múltiplos fijos del ATR, implementar un stop loss móvil (trailing stop) que ajuste automáticamente el nivel de stop loss a medida que el precio se mueve a favor, asegurando parte de las ganancias y dando al precio suficiente espacio de respiro.

-

Integración de métodos de aprendizaje automático: Considerar el uso de algoritmos de aprendizaje automático para optimizar los parámetros de la estrategia o filtrar las señales. Por ejemplo, usar clasificadores de bosque aleatorio o máquinas de vectores de soporte para evaluar la fiabilidad de cada señal y filtrar las de baja calidad.

Conclusión

El Sistema Integral de Trading con Múltiples Indicadores es un conjunto de estrategias de trading cuantitativo completo, flexible y bien diseñado. Al integrar los tres indicadores técnicos principales (gráfico Ichimoku, RSI y VWMA) junto con la gestión dinámica del riesgo basada en ATR, ofrece a los traders una solución para enfrentar diversos entornos de mercado. Las principales ventajas de la estrategia son el mecanismo de confirmación multidimensional de las señales, la flexibilidad en la selección de estrategias y el enfoque dinámico de gestión de riesgos, características que en conjunto mejoran la robustez y adaptabilidad de la estrategia.

Al mismo tiempo, debemos reconocer los riesgos presentes en la estrategia, como la sensibilidad a los parámetros, el retraso en las señales y la simplificación en la detección de divergencias. Para abordar estos riesgos, hemos propuesto múltiples direcciones de optimización, que incluyen mejorar el algoritmo de detección de divergencias, agregar filtros temporales, implementar parámetros adaptativos y añadir la función de stop loss móvil. Estas medidas de optimización pueden mejorar aún más el rendimiento y la estabilidad de la estrategia.

En general, este sistema de estrategias proporciona a los traders un marco de trading sólido que se puede aplicar directamente al trading real o servir como base para un mayor desarrollo y personalización. Mediante la optimización y el ajuste continuos, se espera que la estrategia logre un rendimiento estable en diversos entornos de mercado.

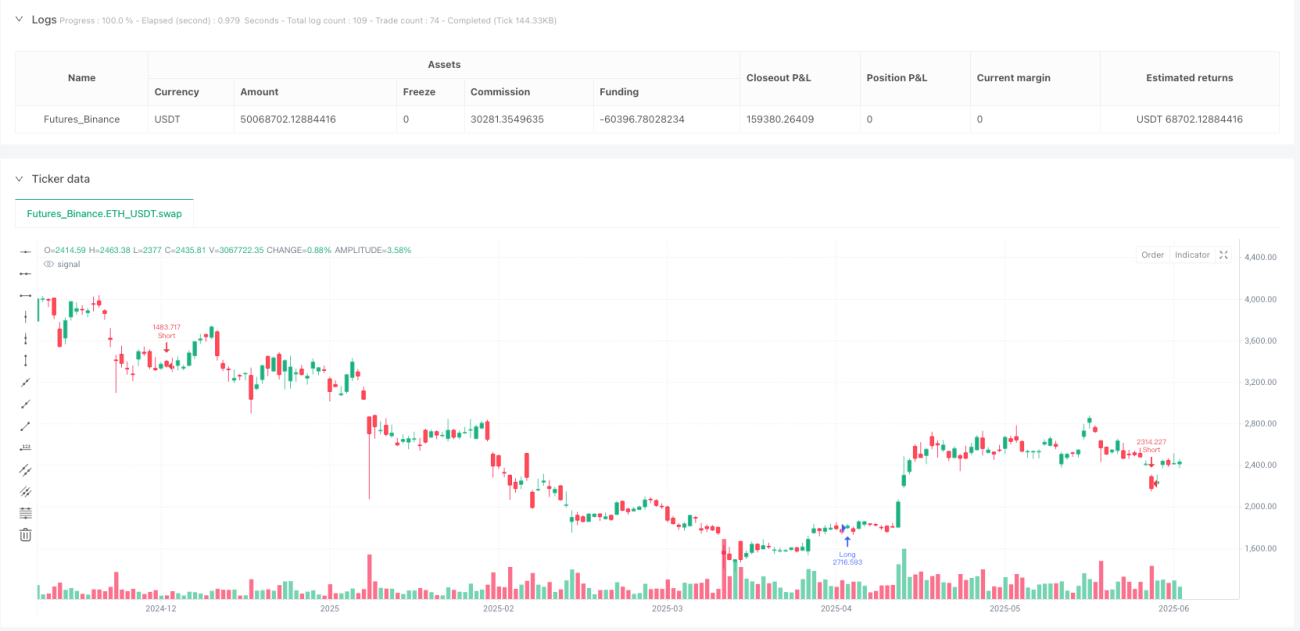

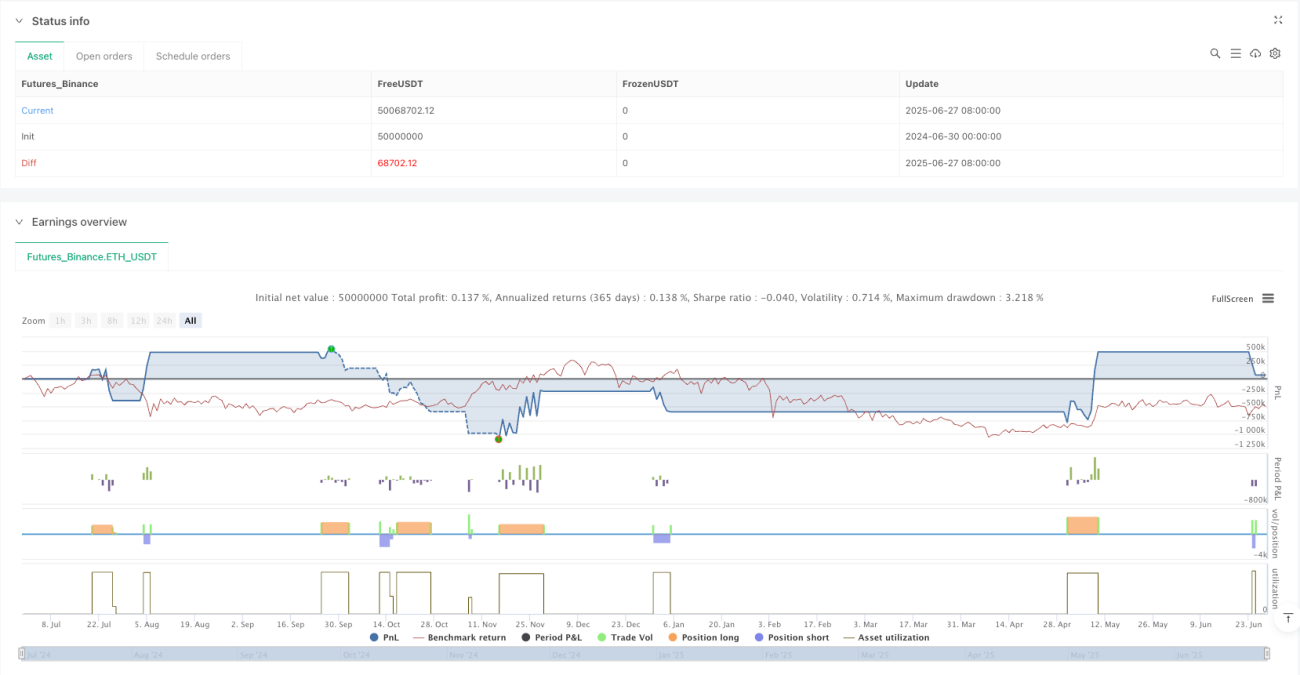

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("Ichimoku + RSI + VWMA Strategy Suite (w/ ATR SLTP)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === STRATEJI SECIMI === //- 1