Resumen

La estrategia cuantitativa de barrido de liquidez dinámico multinivel es un sistema de trading avanzado diseñado específicamente para detectar y aprovechar el comportamiento de caza de stops en el mercado. Esta estrategia se basa en el fenómeno en el que las instituciones del mercado a menudo crean rupturas falsas en zonas clave de liquidez, como máximos o mínimos recientes, para luego revertir rápidamente. Es particularmente efectiva cuando el mercado, después de activar una gran cantidad de órdenes de stop, experimenta un cambio de dirección. La estrategia combina ruptura de precios, indicador RSI, confirmación de volumen elevado y un sistema dinámico de take profit y stop loss basado en ATR, formando un marco de trading completo.

Principio de la Estrategia

El principio central de esta estrategia es identificar y explotar el llamado "barrido de liquidez" o "caza de stops". La implementación específica es la siguiente:

-

Identificación de zonas de liquidez: La estrategia utiliza un período de retroceso (por defecto 20 períodos) para determinar el máximo y mínimo recientes, donde suelen acumularse muchas órdenes de stop.

-

Detección de ruptura: Cuando el precio actual supera el máximo o mínimo anterior, la estrategia detecta un posible evento de barrido de liquidez.

- Ruptura de máximo:

high > highestHigh[1] - Ruptura de mínimo:

low < lowestLow[1]

- Ruptura de máximo:

-

Filtros: Para reducir señales falsas, la estrategia introduce dos filtros clave:

- Confirmación RSI: Se requiere que el RSI esté en zona de sobreventa (<40) en rupturas de mínimos, y en zona de sobrecompra (>60) en rupturas de máximos.

- Confirmación de volumen: Se requiere que el volumen sea significativamente superior al promedio (mayor a 1.5 veces la media de volumen de 20 días).

-

Señales de entrada:

- Condición de compra: ruptura por debajo de la zona de liquidez inferior + RSI sobrevendido + aumento de volumen.

- Condición de venta: ruptura por encima de la zona de liquidez superior + RSI sobrecomprado + aumento de volumen.

-

Gestión de riesgos: La estrategia utiliza un sistema dinámico de take profit y stop loss basado en ATR:

- Stop loss: se coloca a una distancia de 1.5 veces el ATR actual.

- Take profit: también basado en 1.5 veces el ATR actual.

-

Seguimiento de operaciones: La estrategia rastrea los cambios de posición y marca los puntos de entrada y salida en el gráfico, proporcionando una retroalimentación visual intuitiva de las operaciones.

Ventajas de la Estrategia

Tras un análisis profundo, esta estrategia presenta las siguientes ventajas significativas:

-

Comprensión de la psicología del mercado: La estrategia captura la debilidad psicológica de los participantes del mercado, es decir, la concentración de stops en niveles clave, un patrón que se repite en el mercado.

-

Mecanismo de confirmación múltiple: Combina acción del precio (ruptura), indicador técnico (RSI) y análisis de volumen, formando un sistema de triple confirmación que reduce considerablemente las señales falsas.

-

Gestión dinámica del riesgo: El uso de ATR para establecer take profit y stop loss permite que la gestión del riesgo se adapte a los cambios en la volatilidad del mercado, colocando stops más amplios en mercados de alta volatilidad y más ajustados en mercados de baja volatilidad.

-

Condiciones de entrada objetivas: Las condiciones de entrada se basan completamente en indicadores técnicos objetivos y comportamiento del mercado, reduciendo la interferencia del juicio subjetivo.

-

Sistema de retroalimentación visual: Al marcar los puntos de entrada y salida en el gráfico, el operador puede evaluar visualmente el rendimiento de la estrategia y realizar análisis retrospectivos.

-

Adaptabilidad a diferentes entornos de mercado: Mediante parámetros ajustables, la estrategia puede adaptarse a distintos entornos de mercado y activos.

Riesgos de la Estrategia

Aunque la estrategia está bien diseñada, presenta los siguientes puntos de riesgo:

-

Riesgo de ruptura falsa: El mercado puede continuar moviéndose en una dirección después de la ruptura en lugar de revertir, lo que activaría el stop loss. La solución es optimizar el período de retroceso o agregar un filtro de tendencia adicional.

-

Sensibilidad a parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros (como período de retroceso, multiplicador ATR, umbrales RSI). Se recomienda ajustar los parámetros óptimos mediante backtesting para diferentes mercados y marcos temporales.

-

Dependencia del entorno de mercado: La estrategia funciona mejor en mercados laterales, pero en mercados fuertemente tendenciales puede generar señales falsas frecuentes. Se podría agregar un componente de identificación de tendencia para mitigar este riesgo.

-

Volumen anómalo: En ciertos mercados o días especiales (como festivos o anuncios de políticas), el volumen puede ser anómalo y afectar la calidad de las señales. Se podría utilizar volumen relativo o ajustar el multiplicador de aumento de volumen.

-

Riesgo de deslizamiento: En eventos de alta volatilidad, el precio de ejecución real puede diferir significativamente del precio de entrada teórico. Se recomienda considerar medidas adicionales de protección contra deslizamiento en operaciones reales.

Direcciones de Optimización

Basado en el análisis del código, estas son algunas posibles direcciones de optimización:

-

Agregar filtro de tendencia: Introducir un componente de identificación de tendencia (como medias móviles, indicador ADX, etc.) para entrar solo cuando la dirección de la tendencia coincida con la señal de entrada, evitando operaciones contrarias en tendencias fuertes.

-

Ajuste dinámico de parámetros: Incorporar un mecanismo adaptativo que ajuste automáticamente el período de retroceso y el multiplicador ATR según la volatilidad del mercado, mejorando la adaptabilidad a diferentes condiciones.

-

Mejorar el análisis de volumen: Considerar el uso de la tasa de cambio de volumen relativo o análisis del perfil de volumen, en lugar de una simple comparación de medias de volumen, para obtener una confirmación de volumen más precisa.

-

Filtro de tiempo: Agregar un filtro de horario de negociación para evitar los períodos de apertura y cierre con volatilidad anómala, o la publicación de datos económicos específicos.

-

Análisis de múltiples marcos temporales: Integrar el análisis de estructura de mercado de marcos temporales superiores, buscando oportunidades solo cerca de niveles de soporte y resistencia de estos marcos.

-

Optimización de take profit: Implementar una estrategia de take profit escalonada, moviendo el stop loss al precio de costo después de alcanzar cierta ganancia para lograr operaciones sin riesgo.

-

Mejora con machine learning: Introducir algoritmos de aprendizaje automático para aprender patrones históricos de barrido de liquidez, optimizando la selección de parámetros y la generación de señales.

Conclusión

La estrategia cuantitativa de barrido de liquidez dinámico multinivel es un sistema de trading cuidadosamente diseñado para capturar el comportamiento común de caza de stops en el mercado. Al combinar ruptura de precios, indicador RSI y análisis de volumen, la estrategia puede identificar eficazmente rupturas falsas y entrar en el mercado cuando el precio revierte. Su sistema dinámico de gestión de riesgos basado en ATR se adapta a diferentes condiciones de volatilidad del mercado.

Aunque la estrategia se desempeña bien en mercados laterales, puede enfrentar desafíos en entornos fuertemente tendenciales. Agregando un filtro de tendencia, optimizando parámetros y mejorando el análisis de volumen, se puede aumentar aún más la estabilidad y rentabilidad de la estrategia. En resumen, es importante que el operador comprenda el mecanismo de mercado subyacente a la estrategia y realice los ajustes adecuados según el entorno de trading específico y su tolerancia al riesgo.

En general, se trata de una estrategia de trading con fundamentos sólidos y practicidad, adecuada para inversores de mediano y largo plazo y traders intradía en diversos entornos de mercado. Con optimización continua y una gestión de riesgos adecuada, tiene potencial para convertirse en una herramienta poderosa dentro de una cartera de trading.

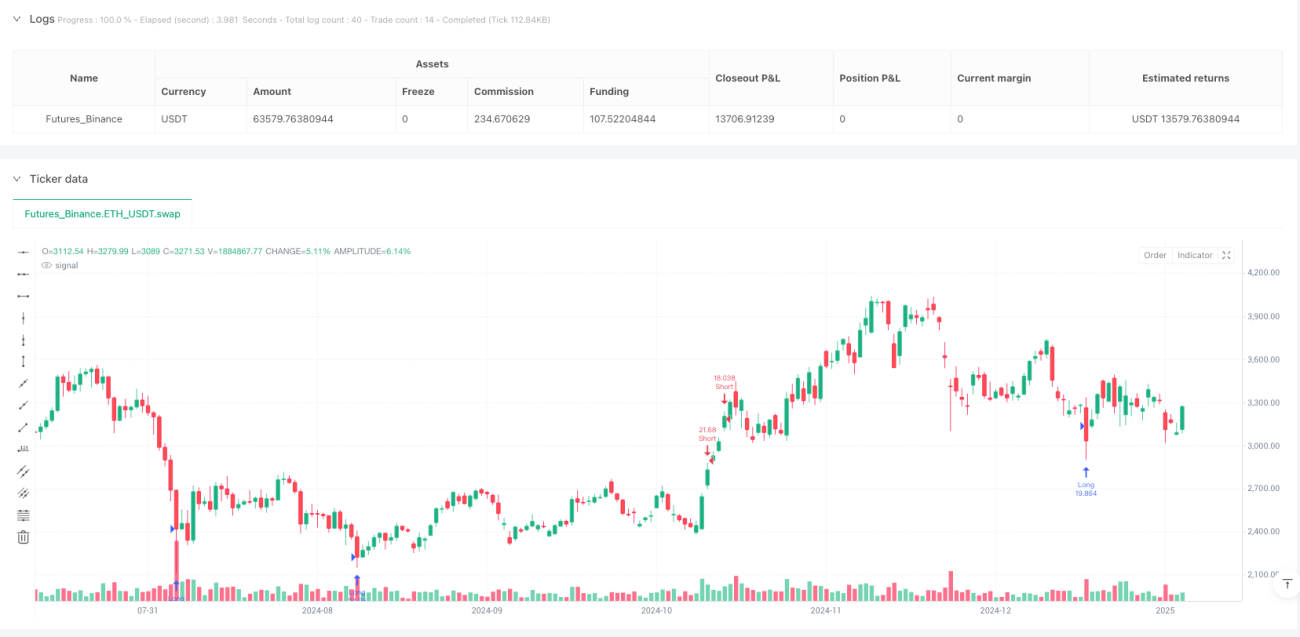

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1