Estrategia de Trading de Ruptura de Momentum con Doble HMA: Sistema de Seguimiento de Tendencia Adaptativo a la Volatilidad

Resumen

La estrategia de trading de ruptura de impulso con doble HMA es un sistema de trading de alta precisión que combina el seguimiento de tendencia y la lógica de ruptura por volatilidad. Esta estrategia utiliza un filtro doble de medias móviles Hull (HMA) a corto y largo plazo, junto con la identificación de velas fuertes, un stop loss dinámico basado en ATR y objetivos de múltiplos R, proporcionando a los traders una solución completa de trading. Las características incluyen: estrictos criterios de entrada, gestión de riesgos basada en volatilidad, confirmación de señal mediante precio y volumen, y un panel de verificación visual. Es adecuada para traders que buscan entradas precisas en movimientos direccionales fuertes, admite operaciones largas y cortas, y mejora la fiabilidad mediante múltiples indicadores técnicos.

Principio de la estrategia

El principio central de la estrategia se basa en la confirmación coordinada de múltiples indicadores técnicos y estrictas condiciones de entrada. Primero, se determina la dirección de la tendencia comparando la HMA de corto plazo (20 períodos) con la HMA de largo plazo (200 períodos); segundo, se utiliza una vela fuerte como confirmación de ruptura direccional; tercero, se exige que el precio mantenga una distancia suficiente respecto a la HMA de corto plazo para asegurar un impulso adecuado; finalmente, se combinan filtros de volumen y posición del precio para garantizar que solo se entre en rupturas de alta calidad.

Específicamente, la entrada larga debe cumplir las siguientes condiciones:

- Tendencia alcista: HMA20 > HMA200 y SMA5 > HMA200

- Vela alcista fuerte: cierre > apertura y cierre > máximo de la vela anterior

- Distancia suficiente respecto a la HMA: (cierre - HMA20) > (ATR * 0.5)

- Volumen superior al promedio: volumen actual > SMA de volumen

- Precio por encima de la línea media de soporte/resistencia

Las condiciones para entrada corta son las opuestas. La estrategia también incorpora RSI y MACD como indicadores adicionales de confirmación; solo cuando el RSI se encuentra en el rango razonable de 30-70 y la línea MACD está por encima de la línea de señal, se considera válida la señal de entrada.

En cuanto a la gestión de riesgos, la estrategia utiliza un stop loss dinámico basado en ATR y establece objetivos de múltiplos R (relación riesgo-recompensa). Cuando el precio alcanza 2R, el stop loss se mueve al precio de entrada, logrando una operación libre de riesgo; cuando el precio alcanza 3R, se toma ganancias.

Ventajas de la estrategia

-

Condiciones de entrada precisas: mediante el estricto filtro de múltiples indicadores y condiciones, se mejora significativamente la calidad de las señales de trading y se reduce la probabilidad de falsas rupturas.

-

Gestión dinámica del riesgo: el stop loss basado en ATR permite que el control de riesgos se ajuste automáticamente según la volatilidad del mercado, adaptándose mejor a diferentes entornos de mercado.

-

Mecanismo de operación libre de riesgo: al alcanzar un múltiplo específico de ganancia, el stop loss se mueve al precio de entrada, protegiendo las ganancias obtenidas y permitiendo que las ganancias "corran".

-

Análisis combinado de precio y volumen: la combinación del movimiento de precios con el cambio en el volumen mejora la fiabilidad de las señales; solo se considera la entrada cuando el volumen lo confirma.

-

Interfaz visual intuitiva: a través del panel de verificación, el panel de osciladores y el panel de precios, los traders pueden conocer visualmente la situación actual del mercado y la calidad de las señales, mejorando la eficiencia en la toma de decisiones.

-

Alta adaptabilidad: admite operaciones largas y cortas, puede aplicarse de manera flexible en diferentes entornos de mercado, ya sea en mercados alcistas o bajistas, encontrando oportunidades adecuadas.

-

Proceso de trading sistematizado: desde la generación de señales hasta la gestión de posiciones, todo el proceso de trading está altamente sistematizado, reduciendo la interferencia de juicios subjetivos.

Riesgos de la estrategia

-

Riesgo en puntos de inflexión de tendencia: cerca de los puntos de inflexión, la HMA puede mostrar un retraso, generando señales falsas. La solución es combinar más análisis de estructura de mercado e indicadores de plazo más corto para confirmar cambios de tendencia.

-

Señales falsas en entornos de baja volatilidad: en condiciones de baja volatilidad, la condición de distancia del precio respecto a la HMA puede ser difícil de cumplir, perdiendo algunas oportunidades potenciales. Se puede considerar ajustar dinámicamente el multiplicador de ATR según el entorno de mercado.

-

Riesgo de stop loss demasiado amplio: usar 1.5 veces el ATR como stop loss en mercados de alta volatilidad puede resultar en stops demasiado lejanos. Se recomienda ajustar el multiplicador de ATR según el instrumento y marco temporal, o establecer un límite máximo de pérdida.

-

Dependencia excesiva de indicadores técnicos: la estrategia se basa principalmente en indicadores técnicos, sin considerar fundamentales o sentimiento del mercado. En eventos importantes de noticias o movimientos anormales, los indicadores puramente técnicos pueden fallar. Se sugiere pausar el trading automático durante anuncios importantes o entornos de mercado especiales.

-

Riesgo de optimización de parámetros: la efectividad de la estrategia depende en gran medida de la configuración de parámetros; una optimización excesiva puede llevar a sobreajuste. Se recomienda realizar backtests con datos históricos suficientemente largos y verificar la estabilidad en diferentes marcos temporales y condiciones de mercado.

Direcciones de optimización de la estrategia

-

Ajuste adaptativo de parámetros: actualmente la estrategia utiliza períodos fijos de HMA y multiplicadores de ATR. Se puede considerar ajustarlos dinámicamente según la volatilidad del mercado. Por ejemplo, en mercados de alta volatilidad usar períodos HMA más cortos y multiplicadores ATR más grandes, y viceversa en baja volatilidad. Así se adapta mejor a diferentes entornos.

-

Añadir filtro de entorno de mercado: introducir un mecanismo de identificación del entorno de mercado, como indicadores de volatilidad (ATR/SMA) o de fuerza de tendencia, para operar solo en entornos adecuados a las características de la estrategia. Esto evita generar demasiadas señales en condiciones desfavorables.

-

Optimizar gestión de posición: la estrategia actual usa una gestión de capital de porcentaje fijo; se puede considerar un ajuste dinámico basado en modelos de riesgo como el Criterio de Kelly o porcentaje de riesgo fijo, ajustando el tamaño de la posición según la fuerza de la señal y la tasa de acierto esperada.

-

Añadir análisis de múltiples marcos temporales: integrar el juicio de tendencia de marcos temporales superiores, abriendo posiciones solo cuando la dirección de la tendencia en el marco superior sea coherente, mejorando la tasa de acierto.

-

Incorporar modelos de aprendizaje automático: utilizar técnicas de aprendizaje automático para optimizar los pesos de cada indicador, o entrenar modelos que predigan qué señales tienen más probabilidades de generar operaciones exitosas, mejorando aún más la selectividad y precisión de la estrategia.

-

Mejorar gestión de ganancias: la estrategia actual usa objetivos fijos de múltiplos R; se puede considerar ajustar dinámicamente el objetivo de ganancias según la volatilidad del mercado o niveles de soporte/resistencia, o implementar una estrategia de toma de ganancias por tramos, reduciendo parcialmente la posición en diferentes niveles de precio.

Resumen

La estrategia de trading de ruptura de impulso con doble HMA es un sistema de trading integral que combina seguimiento de tendencia, ruptura de impulso y adaptación a la volatilidad. Gracias a estrictos criterios de entrada y una gestión científica del riesgo, esta estrategia funciona excelentemente en mercados direccionales fuertes, capturando oportunidades de trading de alta calidad. Su interfaz visual y proceso sistematizado hacen que las decisiones de trading sean más intuitivas y objetivas.

A pesar de sus múltiples ventajas, la estrategia aún presenta riesgos como puntos de inflexión de tendencia y pérdida de señales en baja volatilidad. Mediante la introducción de ajuste adaptativo de parámetros, filtros de entorno de mercado, análisis de múltiples marcos temporales y otras optimizaciones, se puede mejorar aún más su estabilidad y adaptabilidad. Lo más importante es que los traders, al usar esta estrategia, deben ajustar los parámetros según su propio estilo de trading y tolerancia al riesgo, y realizar backtests y simulaciones suficientes antes de operar en vivo.

Con mejoras y optimizaciones continuas, la estrategia de ruptura de impulso con doble HMA puede convertirse en una herramienta poderosa en el arsenal de un trader, ayudándole a aprovechar oportunidades en mercados volátiles y lograr rendimientos sólidos.

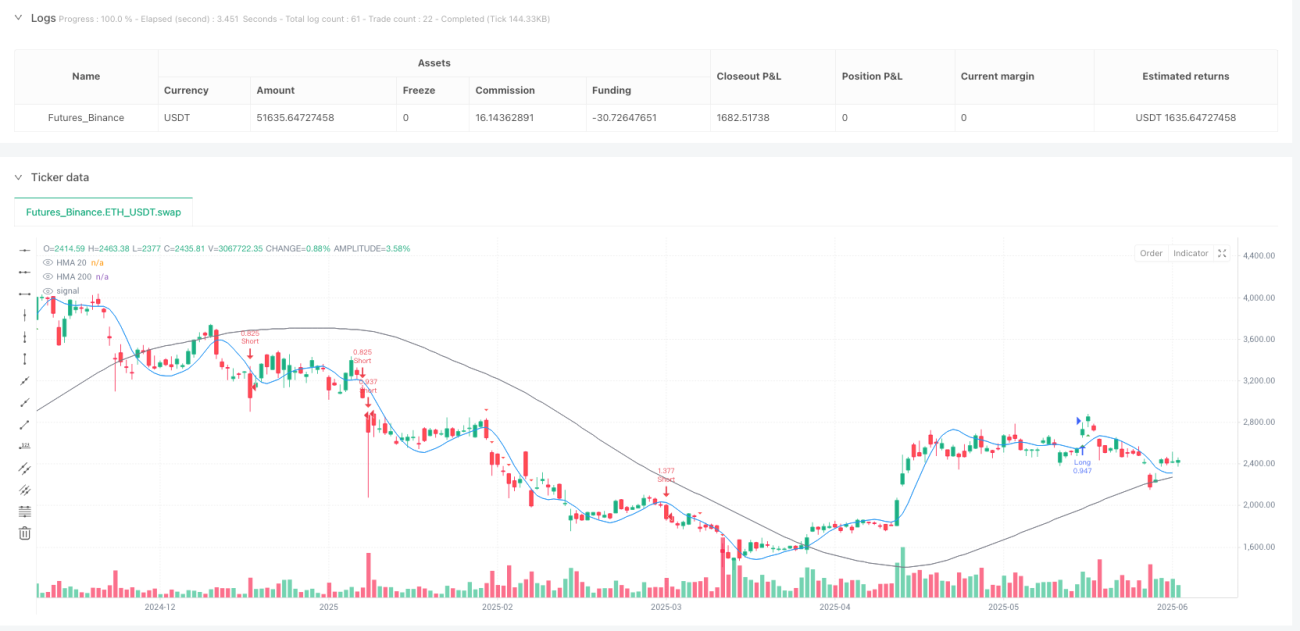

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1