Resumen

El Sistema de Entrada por Retroceso con Ruptura es una versión mejorada del sistema de seguimiento de tendencias, que combina el concepto de ruptura clásico de las Reglas de la Tortuga con un mecanismo inteligente de entrada por retroceso. A diferencia del sistema de comercio de tortugas tradicional que entra inmediatamente cuando el precio supera el máximo de 20 días, esta estrategia espera a que el precio retroceda un 1% desde el punto de ruptura antes de abrir una posición. Este diseño mejora significativamente la eficiencia de entrada y reduce el riesgo de pérdidas por falsas rupturas. El sistema utiliza tres condiciones de salida para gestionar las operaciones: activar un stop loss cuando el precio cae un 1,4% por debajo del punto de entrada, tomar ganancias cuando sube un 1,8% por encima del punto de entrada, o salir cuando el precio de cierre rompe el mínimo de 20 días (señal de fin de tendencia). La estrategia utiliza por defecto el 100% del capital de la cuenta para la gestión de posiciones y muestra visualmente en el gráfico los máximos de 20 días, los mínimos de 20 días, el precio de entrada por retroceso y un fondo verde durante el período de tenencia. Este método ayuda a los operadores a capturar tendencias fuertes evitando entradas prematuras, y es adecuado para operaciones de swing o de posición en acciones, forex o criptomonedas.

Principio de la estrategia

El principio central de la estrategia se basa en la combinación de seguimiento de tendencia y retroceso de precio, implementado de la siguiente manera:

-

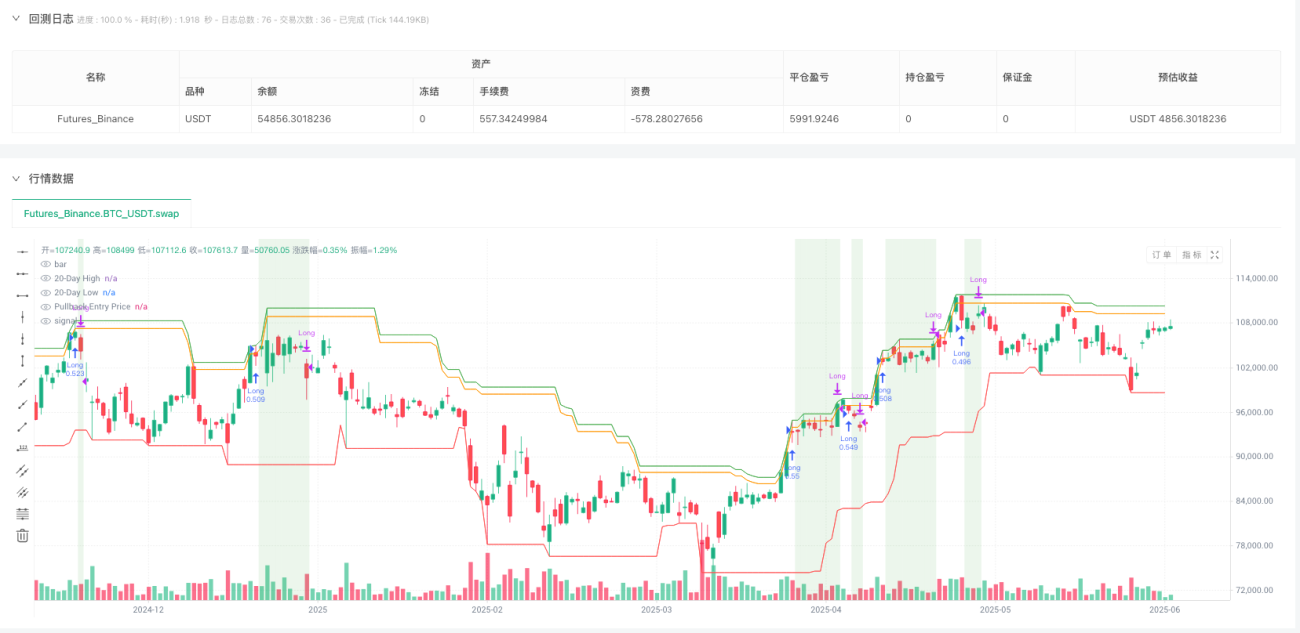

Mecanismo de identificación de ruptura: El sistema compara el precio de cierre actual con el máximo de 20 días del día anterior. Cuando el precio de cierre supera al alza el máximo de 20 días del día anterior, se marca como una oportunidad potencial de entrada (la variable

breakoutHappenedse establece en verdadero). -

Lógica de entrada por retroceso: A diferencia del sistema de tortugas tradicional que entra inmediatamente después de la ruptura, la estrategia calcula el precio de entrada por retroceso como el 1% por debajo del máximo de 20 días (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Solo después de confirmar la ruptura y cuando el precio retrocede hasta el precio de entrada por retroceso, el sistema abre una posición larga. -

Múltiples condiciones de salida:

- Condición de stop loss: salir cuando el precio cae un 1,4% por debajo del precio de entrada.

- Condición de toma de ganancias: salir cuando el precio sube un 1,8% por encima del precio de entrada.

- Condición de reversión de tendencia: salir cuando el precio de cierre rompe el mínimo de 20 días.

-

Lógica de reinicio de variables: Después de una entrada exitosa, el sistema reinicia la bandera de ruptura (

breakoutHappened := false) para evitar activaciones repetidas. -

Componentes visuales: La estrategia dibuja en el gráfico el máximo de 20 días (verde), el mínimo de 20 días (rojo) y el precio de entrada por retroceso (naranja), y marca el período de tenencia con un fondo verde claro para mejorar la visibilidad.

Ventajas de la estrategia

-

Reduce el riesgo de falsas rupturas: Al esperar a que el precio retroceda antes de entrar, la estrategia filtra eficazmente muchas falsas rupturas que suelen revertirse rápidamente después de la ruptura, causando pérdidas en los sistemas de tortugas tradicionales.

-

Mejora el precio de entrada: El mecanismo de entrada por retroceso permite a los operadores abrir posiciones a un precio más favorable, lo que mejora la relación riesgo-recompensa de cada operación en comparación con la entrada directa en el punto de ruptura.

-

Gestión de riesgos clara: La estrategia incorpora mecanismos precisos de stop loss, take profit y salida por reversión de tendencia, con límites de riesgo predefinidos para cada operación, lo cual es esencial para la gestión de capital.

-

Simple y eficiente: A pesar de su lógica sencilla, la estrategia captura las ventajas principales de los sistemas de seguimiento de tendencia, mientras que el mecanismo de entrada por retroceso añade una capa adicional de filtrado que mejora la eficiencia general del sistema.

-

Alta adaptabilidad: Los parámetros clave de la estrategia (período de retroceso de entrada, período de retroceso de salida, porcentaje de stop loss, porcentaje de objetivo y porcentaje de retroceso de entrada) se pueden ajustar para diferentes mercados y marcos temporales, mejorando su adaptabilidad.

-

Ventaja psicológica: El mecanismo de entrada por retroceso es más compatible con la psicología del trading humano, aliviando la presión mental de entrar directamente en un punto alto del precio y facilitando la ejecución de la estrategia.

Riesgos de la estrategia

-

Perder tendencias fuertes: Esperar un retroceso puede hacer que se pierdan tendencias fuertes que no retroceden, especialmente en mercados con subidas violentas, donde el precio podría no caer hasta el nivel de retroceso establecido.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es altamente sensible a parámetros como el período de retroceso de entrada, el período de retroceso de salida, el porcentaje de stop loss, el porcentaje de objetivo y el porcentaje de retroceso de entrada. Una configuración inadecuada puede provocar operaciones frecuentes o la pérdida de tendencias importantes.

-

Dependencia de las condiciones del mercado: La estrategia funciona mejor en mercados con tendencias fuertes, pero puede generar señales falsas y pérdidas frecuentes en mercados laterales o de rango. Se necesitan indicadores auxiliares para discernir el estado del mercado.

-

Riesgo de porcentajes fijos: La estrategia utiliza porcentajes fijos para calcular los niveles de stop loss y take profit, lo que puede no ser adecuado para mercados con volatilidad cambiante. En períodos de alta volatilidad, los porcentajes fijos pueden ser demasiado estrechos.

-

Riesgo de gestión de capital: Utilizar el 100% del capital de la cuenta por defecto puede ser demasiado agresivo y provocar pérdidas graves en caso de rachas negativas.

Soluciones:

- Añadir filtros de estado del mercado, operando solo en entornos de tendencia clara.

- Utilizar stops dinámicos basados en ATR (Average True Range) en lugar de porcentajes fijos.

- Ajustar la gestión de capital, usando solo un pequeño porcentaje del capital por operación (ej. 2%-5%).

- Añadir indicadores de confirmación como volumen o momentum para mejorar la calidad de las señales.

- Optimizar periódicamente los parámetros para adaptarse a diferentes ciclos de mercado.

Direcciones de optimización de la estrategia

-

Ajuste dinámico de volatilidad: Reemplazar los porcentajes fijos de stop loss, take profit y retroceso con valores dinámicos basados en ATR. Por ejemplo, establecer el stop loss en 2*ATR en lugar del 1,4% fijo. Esto permite que la estrategia se adapte mejor a las características de volatilidad de diferentes mercados. Razón: los porcentajes fijos suelen ser demasiado conservadores en mercados de alta volatilidad y demasiado permisivos en mercados de baja volatilidad.

-

Confirmación por volumen: Añadir un filtro de volumen para asegurar que la señal de ruptura solo se confirme cuando el volumen aumente. Esto reduce la cantidad de falsas rupturas y mejora la calidad de las señales. Razón: las rupturas de tendencia genuinas suelen ir acompañadas de un aumento notable en el volumen.

-

Porcentaje de retroceso adaptativo: Ajustar automáticamente el porcentaje de retroceso en función de la volatilidad reciente del mercado: usar un porcentaje mayor en mercados de alta volatilidad y uno menor en mercados de baja volatilidad. Razón: diferentes entornos de mercado requieren diferentes configuraciones de retroceso.

-

Filtro de entorno de mercado: Añadir un mecanismo de identificación del entorno de mercado, por ejemplo, usando una media móvil de largo plazo para determinar la dirección general de la tendencia, y solo entrar cuando la dirección de la operación coincida con la tendencia general. Razón: las estrategias de seguimiento de tendencia funcionan mejor en mercados con tendencia clara.

-

Análisis de múltiples marcos temporales: Integrar información de tendencias de marcos temporales más largos para asegurar que la dirección de la operación se alinee con la tendencia mayor. Razón: operar en la dirección de la tendencia de mayor marco temporal suele tener una mayor tasa de éxito.

-

Optimización de la gestión de capital: Introducir un cálculo de tamaño de posición basado en riesgo, por ejemplo, arriesgar un porcentaje fijo del capital (ej. 1%) en cada operación, en lugar de usar el 100% del capital. Razón: este método reduce significativamente el riesgo de ruina mientras mantiene el potencial de ganancias.

-

Mecanismo de toma parcial de ganancias: Cerrar parte de la posición cuando se alcancen objetivos de ganancia específicos, por ejemplo, cerrar la mitad de la posición cuando se alcance 1 vez el riesgo inicial, y dejar que el resto continúe para capturar tendencias mayores. Razón: este método asegura la obtención de parte de las ganancias mientras se mantiene la capacidad de capturar grandes tendencias.

Conclusión

El Sistema de Entrada por Retroceso con Ruptura es una mejora inteligente de las clásicas Reglas de la Tortuga, que introduce un mecanismo de entrada por retroceso que mejora significativamente la eficiencia de entrada y reduce el riesgo de falsas rupturas. La estrategia conserva la ventaja principal de los sistemas de seguimiento de tendencia (la capacidad de capturar grandes tendencias) mientras mejora la relación riesgo-recompensa mediante un momento de entrada más óptimo. Las múltiples condiciones de salida (stop loss, take profit y reversión de tendencia) proporcionan un marco integral de gestión de riesgos, y los parámetros personalizables la hacen aplicable a diversos entornos de mercado.

Aunque la estrategia muestra un excelente rendimiento en mercados con tendencias fuertes, aún enfrenta riesgos como perder tendencias violentas, sensibilidad a los parámetros y dependencia de las condiciones del mercado. Mediante la introducción de ajustes dinámicos de volatilidad, confirmación por volumen, parámetros adaptativos y gestión de capital optimizada, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

Para los operadores que desean capturar tendencias del mercado evitando las trampas de las entradas prematuras, este mecanismo de entrada por retroceso ofrece un método de trading psicológicamente más fácil de ejecutar y con un potencial de rendimiento más alto. Combinado con una gestión de riesgos adecuada y filtros de entorno de mercado, esta estrategia puede convertirse en una herramienta poderosa en el arsenal del operador.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1