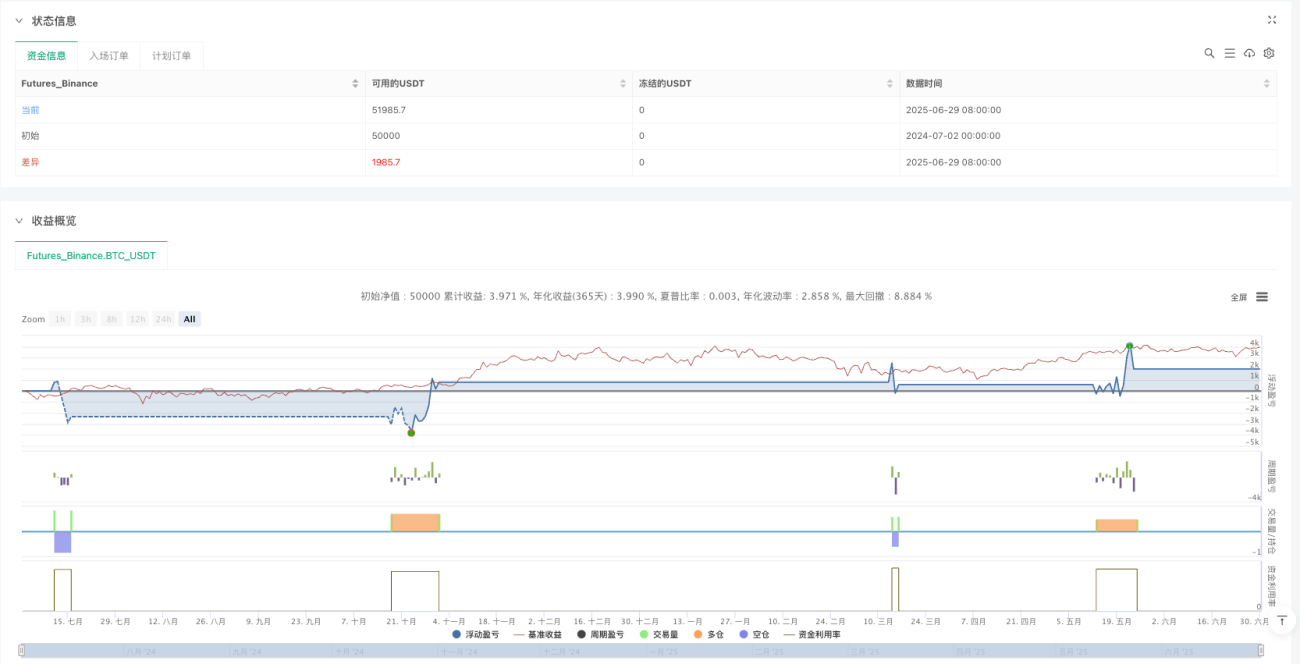

Resumen

El Sistema Multi-Estrategia con Medias Móviles Ponderadas y Filtro de Momento CCI con Transformada Inversa de Fisher es una estrategia de trading cuantitativo que combina análisis técnico y filtrado de momento. La estrategia se basa principalmente en dos componentes centrales: el cruce de medias móviles ponderadas (WMA) y el sistema de filtrado del indicador CCI con Transformada Inversa de Fisher (IFT). La estrategia utiliza el cruce de las WMA de 50 y 200 períodos para determinar la dirección de la tendencia del mercado, mientras que el indicador IFT-CCI filtra las señales de ruido, ejecutando operaciones solo cuando el momento de la tendencia es suficientemente fuerte. Además, integra mecanismos precisos de gestión de riesgos y protección de ganancias, incluyendo take profit dinámico y stop loss fijo, para mejorar la relación riesgo-recompensa. La principal ventaja de la estrategia radica en su integralidad y adaptabilidad, ya que puede identificar la tendencia del mercado al mismo tiempo que filtra efectivamente las señales falsas, mejorando la experiencia visual de trading mediante etiquetas y alertas gráficas.

Principio de la Estrategia

El funcionamiento de la estrategia se basa principalmente en los siguientes mecanismos clave:

-

Sistema de Identificación de Tendencia: La estrategia utiliza medias móviles ponderadas (WMA) de 50 y 200 períodos como base para la identificación de tendencias. Cuando la WMA corta (50 períodos) cruza por encima de la WMA larga (200 períodos), se genera una señal potencial de compra; cuando la WMA corta cruza por debajo de la WMA larga, se genera una señal potencial de venta.

-

Mecanismo de Filtro de Momento: La estrategia emplea la Transformada Inversa de Fisher (IFT) basada en el CCI (Índice de Canal de Materias Primas) como filtro de momento. El indicador IFT-CCI convierte los valores del CCI en un rango entre -1 y 1, proporcionando señales de momento más claras. Solo se considera ejecutar una operación larga cuando el valor IFT-CCI es mayor a 0.5, y solo una operación corta cuando es menor a -0.5.

-

Confirmación de Señal y Entrada Retrasada: La estrategia incorpora un mecanismo único de "estado de preparación". Cuando aparece una señal de tendencia pero la condición del filtro de momento no se cumple, la estrategia entra en "estado de preparación". Una vez que se cumple la condición de momento y la dirección de la tendencia se mantiene, se ejecuta la operación. Este mecanismo reduce eficazmente las pérdidas causadas por señales falsas.

-

Gestión Dinámica de Riesgos: La estrategia implementa un take profit dinámico basado en porcentajes y un stop loss fijo. Cuando el precio alcanza un porcentaje de ganancia específico (por defecto 3%), se activa el take profit dinámico; si el retroceso supera el porcentaje establecido (por defecto 1%), se cierra la posición automáticamente. Además, se establece un porcentaje máximo de pérdida (por defecto 3%) como última línea de defensa para el control de riesgos.

-

Sistema de Retroalimentación Visual: La estrategia utiliza etiquetas y emojis en el gráfico para marcar señales y eventos clave, incluyendo cruces de WMA, puntos de entrada y salida de operaciones, mejorando la visibilidad e intuitividad del proceso de trading.

En la implementación del código, la estrategia primero calcula los indicadores WMA e IFT-CCI, luego determina las señales de trading basándose en estos indicadores y el estado actual del mercado. La lógica de ejecución de operaciones incluye el manejo de múltiples situaciones, como cambios de tendencia, confirmación de señales y gestión de riesgos, asegurando que la estrategia pueda adaptarse flexiblemente a diferentes condiciones del mercado.

Ventajas de la Estrategia

Esta estrategia posee múltiples ventajas significativas, lo que le permite mantener un rendimiento relativamente estable en diversas condiciones del mercado:

-

Capacidad Integral de Identificación de Tendencia: Al combinar medias móviles ponderadas de corto y largo plazo, la estrategia puede identificar con precisión la tendencia principal del mercado, evitando operaciones frecuentes en mercados laterales y reduciendo costos de trading innecesarios.

-

Filtro Efectivo de Ruido: El indicador CCI con Transformada Inversa de Fisher proporciona un potente mecanismo de filtrado de momento, ayudando a la estrategia a eliminar gran parte del ruido del mercado y señales falsas, mejorando significativamente la calidad de las señales y la tasa de éxito de las operaciones.

-

Mecanismo Flexible de Confirmación de Señales: El diseño de "estado de preparación" permite que la estrategia espere la confirmación del momento después de que aparezca una señal de tendencia. Este mecanismo de entrada retrasada reduce efectivamente las pérdidas causadas por falsos rompimientos, sin perder oportunidades de tendencia reales.

-

Sistema Dinámico de Gestión de Riesgos: Los mecanismos de take profit dinámico y stop loss fijo de la estrategia proporcionan una protección integral contra riesgos, maximizando las ganancias en tendencias y limitando las pérdidas en reversiones, mejorando considerablemente la relación riesgo-recompensa.

-

Retroalimentación Visual Intuitiva: Las etiquetas y emojis en el gráfico ofrecen una clara retroalimentación visual para el trader, ayudándole a comprender mejor el proceso de toma de decisiones de la estrategia y las condiciones del mercado, mejorando la experiencia de trading y la transparencia de la estrategia.

-

Adaptabilidad a las Condiciones del Mercado: La estrategia puede adaptarse a diferentes condiciones y períodos del mercado, encontrando oportunidades de trading adecuadas tanto en mercados con tendencia como en mercados laterales, mostrando una fuerte adaptabilidad y robustez.

-

Ventaja en la Gestión Emocional: A través de reglas claras e indicadores objetivos, la estrategia reduce el juicio subjetivo y la influencia emocional durante el proceso de trading, ayudando al trader a mantener disciplina y consistencia, mejorando la estabilidad de los resultados a largo plazo.

Riesgos de la Estrategia

A pesar del diseño razonable de la estrategia, existen varios factores de riesgo que deben tenerse en cuenta:

-

Riesgo de Sensibilidad a Parámetros: El rendimiento de la estrategia depende en gran medida de los parámetros seleccionados, como los períodos de WMA, la longitud del CCI, el objetivo de ganancias y el nivel de stop loss. Una configuración inadecuada de parámetros puede llevar a un sobreoptimización o un rendimiento deficiente. Se recomienda validar la robustez de los parámetros mediante backtesting en diferentes condiciones del mercado y considerar el uso de parámetros adaptativos para mitigar este riesgo.

-

Riesgo de Retraso en Cambios de Tendencia: Las medias móviles son indicadores rezagados, lo que puede provocar que las señales se emitan después de que la tendencia del mercado ya haya cambiado. En mercados de reversión rápida, este retraso puede generar pérdidas significativas. Se podría considerar la introducción de indicadores de alerta temprana más sensibles, como la volatilidad del precio o la tasa de cambio del momento, para identificar cambios potenciales de tendencia con anticipación.

-

Riesgo de Sobreoperación: En mercados laterales, las WMA pueden cruzarse con frecuencia, generando demasiadas señales de trading y costos de transacción innecesarios. Aunque el filtro IFT-CCI ayuda a mitigar este problema, sigue siendo necesario monitorear la frecuencia de las operaciones y considerar desactivar temporalmente la estrategia en mercados laterales.

-

Riesgo de Falla en la Correlación: En condiciones extremas del mercado, las correlaciones normales entre los indicadores pueden fallar temporalmente, provocando un rendimiento deficiente de la estrategia. Se recomienda implementar un mecanismo de detección del estado del mercado para reducir el tamaño de las posiciones o pausar las operaciones en condiciones anormales, con el fin de reducir el riesgo.

-

Riesgo de Porcentajes Fijos: La estrategia utiliza porcentajes fijos para el take profit y el stop loss, lo que puede no ser adecuado para todos los entornos del mercado. En mercados de alta volatilidad, los porcentajes fijos pueden ser demasiado pequeños; en mercados de baja volatilidad, pueden ser demasiado grandes. Considere implementar niveles dinámicos de take profit y stop loss basados en la volatilidad del mercado para adaptarse mejor a diferentes condiciones.

-

Riesgo de Diferencia entre Backtesting y Trading Real: Los resultados del backtesting pueden no reflejar completamente la situación real del trading, ya que generalmente no consideran el deslizamiento, la cancelación de órdenes ni los problemas de liquidez. Se recomienda realizar trading simulado antes de operar en vivo y comenzar con posiciones pequeñas para validar el rendimiento de la estrategia en un entorno real.

-

Riesgo de Dependencia de una Única Estrategia: La dependencia excesiva de una única estrategia puede llevar a un rendimiento inestable a largo plazo. Se recomienda utilizar esta estrategia como parte de un sistema de trading más amplio, combinándola con otras estrategias no correlacionadas para diversificar el riesgo y mejorar la estabilidad general.

Direcciones de Optimización

Con base en el análisis de la lógica de la estrategia y los riesgos potenciales, a continuación se presentan varias posibles direcciones de optimización:

-

Optimización de Parámetros Adaptativos: Actualmente, la estrategia utiliza parámetros fijos de WMA y CCI. Se podría implementar un sistema de parámetros adaptativos que ajuste dinámicamente estos parámetros según la volatilidad y la ciclicidad del mercado. Por ejemplo, usar períodos de WMA más cortos en mercados de alta volatilidad y períodos más largos en mercados de baja volatilidad, mejorando la adaptabilidad a diferentes condiciones del mercado.

-

Integración de Análisis de Múltiples Marcos Temporales: Sobre la base del marco temporal único actual, se puede agregar un análisis de múltiples marcos temporales, utilizando la información de tendencia de marcos más largos como filtro de trading. Por ejemplo, ejecutar operaciones solo cuando la tendencia diaria y de 4 horas sea coherente, lo que puede mejorar significativamente la calidad de las señales y la tasa de éxito.

-

Mecanismo de Clasificación del Estado del Mercado: Introducir un sistema de clasificación del estado del mercado que distinga entre estados de tendencia, lateral y transición, y que utilice diferentes parámetros y estrategias de trading para cada estado. Por ejemplo, perseguir ganancias de manera más agresiva en mercados con fuerte tendencia, y establecer objetivos más conservadores en mercados laterales.

-

Optimización de la Gestión Dinámica de Riesgos: Reemplazar los porcentajes fijos de stop loss y take profit por niveles dinámicos basados en ATR (Average True Range) o volatilidad histórica. Esto permitirá que la gestión de riesgos se adapte mejor a las características reales de volatilidad del mercado, mejorando la eficiencia de la gestión del capital.

-

Integración de Indicadores de Sentimiento: Considerar la integración de indicadores de sentimiento del mercado (como volumen, tasa de cambio de volatilidad o amplitud del mercado) en el sistema de filtrado de señales. Estos indicadores pueden proporcionar información adicional sobre el sentimiento de los participantes del mercado, ayudando a identificar posibles continuaciones o reversiones de tendencia.

-

Mejora mediante Aprendizaje Automático: Utilizar técnicas de aprendizaje automático para optimizar el proceso de toma de decisiones de la estrategia, especialmente en la confirmación de señales y la gestión de riesgos. Los modelos de aprendizaje automático pueden identificar puntos óptimos de entrada y salida basándose en datos históricos, mejorando la precisión y la robustez de la estrategia.

-

Análisis de Correlación de Activos Relacionados: Introducir el análisis de correlación de activos relacionados como una capa adicional de confirmación de señales. Cuando múltiples activos relacionados muestran señales de tendencia coherentes, se puede aumentar la credibilidad de la señal y el tamaño de la posición, mejorando la efectividad general de la estrategia.

Resumen

El Sistema Multi-Estrategia con Medias Móviles Ponderadas y Filtro de Momento CCI con Transformada Inversa de Fisher es una estrategia de trading cuantitativo completa y potente que combina hábilmente los tres elementos centrales de seguimiento de tendencia, filtrado de momento y gestión de riesgos, formando un sistema de trading equilibrado y eficiente. La principal ventaja de la estrategia radica en su mecanismo de confirmación de señales en múltiples capas: identifica la dirección de la tendencia mediante el cruce de WMA, confirma la fuerza de la señal con el filtro de momento IFT-CCI y, finalmente, previene los falsos rompimientos mediante el mecanismo de "estado de preparación", mejorando significativamente la calidad y la fiabilidad de las señales de trading.

Al mismo tiempo, el sistema dinámico de gestión de riesgos de la estrategia protege el capital al tiempo que maximiza las ganancias en las tendencias, mostrando una excelente relación riesgo-recompensa. El sistema de retroalimentación visual mejora la usabilidad y la transparencia de la estrategia, ayudando a los traders a comprender y ejecutar mejor las decisiones de trading.

Aunque existen riesgos potenciales como la sensibilidad a parámetros, el retraso en las señales y la adaptabilidad al mercado, mediante las direcciones de optimización propuestas, como parámetros adaptativos, análisis de múltiples marcos temporales, clasificación del estado del mercado y gestión dinámica de riesgos, estos riesgos pueden mitigarse eficazmente, mejorando aún más la robustez y la adaptabilidad de la estrategia.

En general, la estrategia mantiene un rendimiento relativamente estable en diferentes entornos de mercado al equilibrar la objetividad del análisis técnico y la flexibilidad de la gestión dinámica de riesgos, lo que la convierte en una opción adecuada como estrategia base para el trading cuantitativo a medio y largo plazo. Para inversores y traders que buscan un método de trading sistemático y fiable, esta estrategia merece ser considerada. Mediante una mayor optimización y ajustes personalizados, esta estrategia tiene el potencial de convertirse en un sistema de trading más completo y eficiente.

//@version=5

//策略初始化:设置策略名称和基本参数

strategy("Intelligent Entry Strategy", overlay=false, default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//WMA移动平均线系统:用于判断市场趋势方向

wmaFast = ta.wma(close, 50);//快速WMA,50周期

wmaSlow = ta.wma(close, 200);//慢速WMA,200周期

//绘制WMA200线:根据快慢线关系显示不同颜色

plot(wmaSlow, title="WMA 200 (Magic Line)", color=wmaFast > wmaSlow ? color.green : color.red,

linewidth=2, overlay = true)- 1