Estrategia de Brecha de Valor Justo Inversa

Resumen de la estrategia

Esta estrategia es un sistema de trading basado en la Brecha de Valor Justo Invertida (Inverted Fair Value Gap, IFVG), combinado con confirmación de tendencia y un mecanismo de stop-loss dinámico. La estrategia primero identifica brechas de valor justo (Fair Value Gap, FVG) en el mercado, luego busca señales de reversión de estas brechas, utiliza medias móviles simples (SMA) para confirmar la tendencia general del mercado y, finalmente, establece un stop-loss dinámico basado en el Rango Verdadero Promedio (ATR) para optimizar la gestión de riesgos. Este mecanismo de confirmación múltiple busca mejorar la fiabilidad de las señales de trading, mientras que el stop-loss dinámico protege las ganancias obtenidas.

Principio de la estrategia

El núcleo de la estrategia es identificar y aprovechar las reversiones de las brechas de valor justo (FVG). El principio se puede dividir en los siguientes pasos clave:

-

Identificación de FVG: La estrategia primero detecta brechas de valor justo, es decir, áreas de precio que se forman cuando el mínimo de una vela es mayor que el máximo de la vela anterior (FVG alcista) o cuando el máximo de una vela es menor que el mínimo de la vela anterior (FVG bajista). Estas áreas representan niveles de precio no negociados durante un movimiento rápido del mercado.

-

Confirmación de IFVG: Cuando el precio regresa al área de FVG y aparece una señal de reversión, se forma una Brecha de Valor Justo Invertida (IFVG). Específicamente, la IFVG se confirma cuando el precio está por encima del máximo de la FVG alcista y el cierre es mayor que la apertura, o cuando el precio está por debajo del mínimo de la FVG bajista y el cierre es menor que la apertura.

-

Confirmación de tendencia: La estrategia utiliza medias móviles simples (SMA) de 50 y 200 períodos para determinar la tendencia del mercado. Cuando la SMA de corto plazo (50 períodos) está por encima de la SMA de largo plazo (200 períodos), se confirma una tendencia alcista; en caso contrario, se confirma una tendencia bajista.

-

Condiciones de entrada:

- Condición larga: Cuando se forma una IFVG, el precio está por debajo del mínimo de la IFVG y el mercado se encuentra en tendencia alcista.

- Condición corta: Cuando se forma una IFVG, el precio está por encima del máximo de la IFVG y el mercado se encuentra en tendencia bajista.

-

Gestión de riesgos:

- El stop-loss inicial se establece en el 0.5% del precio de entrada.

- El objetivo de ganancias se establece en el 1.5% del precio de entrada.

- Cuando las ganancias alcanzan la mitad del objetivo de ganancias (0.75%), se activa un stop-loss dinámico.

- El stop-loss dinámico se ajusta en función del ATR (14), proporcionando un mayor margen de precio cuando la volatilidad del mercado aumenta.

Ventajas de la estrategia

-

Mecanismo de confirmación múltiple: La estrategia combina la estructura de precios (IFVG), la dirección de la tendencia (SMA) y la gestión dinámica de riesgos (ATR), formando un sistema de filtrado de múltiples capas que reduce significativamente las señales falsas.

-

Impulsada por la estructura del mercado: Al identificar FVG e IFVG, la estrategia puede capturar cambios en la microestructura del mercado, que generalmente representan desequilibrios temporales entre la oferta y la demanda a corto plazo y posibles oportunidades direccionales.

-

Consistencia con la tendencia: Al confirmar la dirección general de la tendencia mediante el cruce de SMA, la estrategia solo opera en la dirección de la tendencia, evitando el alto riesgo de operar en contra de la tendencia.

-

Gestión dinámica de riesgos: La estrategia no solo establece niveles fijos de stop-loss y take-profit, sino que también implementa un stop-loss dinámico basado en ATR, que se adapta automáticamente a la volatilidad del mercado para ajustar los niveles de protección.

-

Mecanismo de protección de ganancias: Cuando la operación alcanza la mitad de las ganancias preestablecidas, el stop-loss se mueve automáticamente por encima del punto de equilibrio, lo que garantiza que la operación no pase de ganancias a pérdidas.

-

Flexibilidad de marcos temporales: Aunque las pruebas retrospectivas se realizaron en un período de 1 minuto, la lógica central de la estrategia (FVG, confirmación de tendencia y stop-loss dinámico) se puede aplicar a múltiples marcos temporales.

Riesgos de la estrategia

-

Problema de fiabilidad de FVG: En mercados de alta volatilidad, las FVG pueden aparecer con frecuencia pero no todas tienen valor comercial, lo que puede provocar un exceso de operaciones. La solución es agregar filtros adicionales, como requerir que la FVG tenga un ancho mínimo o que se forme cerca de niveles de precio clave.

-

Limitaciones en la definición de tendencia: Usar solo dos SMA para definir la tendencia puede generar señales erróneas en mercados laterales. La solución es agregar indicadores de confirmación de tendencia adicionales, como el ADX (Índice de Movimiento Direccional Promedio) para medir la fuerza de la tendencia.

-

Riesgo de stop-loss demasiado ajustado: Un stop-loss fijo del 0.5% puede ser demasiado ajustado en algunos instrumentos de alta volatilidad, activándose fácilmente con el ruido del mercado. La solución es vincular el stop-loss al ATR para adaptarlo a las características de volatilidad de diferentes instrumentos.

-

Gestión de retrocesos insuficiente: Cuando el mercado se revierte repentinamente, el stop-loss dinámico puede no responder lo suficientemente rápido, lo que provoca una ampliación del retroceso. La solución es establecer un umbral máximo de retroceso aceptable y salir inmediatamente si se supera.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es altamente sensible a parámetros como el período de la SMA, el porcentaje de stop-loss y el multiplicador del ATR. La solución es encontrar combinaciones de parámetros robustas a través de optimización en backtesting y reevaluarlas periódicamente.

Direcciones de optimización de la estrategia

-

Integración de análisis de múltiples marcos temporales: Incorporar las FVG y la información de tendencia de marcos temporales superiores en el proceso de toma de decisiones puede mejorar la calidad de las señales. Por ejemplo, se puede requerir que una señal en un gráfico de 1 minuto sea consistente con las FVG y la dirección de la tendencia en gráficos de 15 minutos o 1 hora.

-

Mecanismo de take-profit dinámico: La estrategia actual utiliza un take-profit de porcentaje fijo, que se puede mejorar a un take-profit dinámico basado en ATR, o ajustar automáticamente el objetivo de ganancias según la volatilidad del mercado.

-

Adaptabilidad a mercados de reversión y consolidación: Agregar lógica de identificación del entorno del mercado para usar la estrategia actual en períodos de tendencia clara y aplicar criterios de entrada y salida diferentes en períodos de consolidación.

-

Confirmación mediante volumen: Integrar el análisis de volumen para validar la efectividad de las FVG e IFVG. Las brechas de precio verdaderamente significativas suelen ir acompañadas de cambios notables en el volumen de negociación.

-

Optimización con aprendizaje automático: Utilizar algoritmos de aprendizaje automático para identificar las combinaciones de características de FVG más predictivas, como el tamaño de la brecha, la velocidad de formación, la relación con soportes/resistencias, etc.

-

Ajuste de parámetros adaptativo: Desarrollar un mecanismo que permita a la estrategia ajustar automáticamente sus parámetros en función del rendimiento reciente del mercado, como ampliar el rango del stop-loss cuando aumenta la volatilidad.

-

Gestión de posición mejorada: La estrategia actual utiliza un tamaño de posición fijo (10 unidades). Se puede mejorar a un sistema de gestión de posición dinámico basado en la volatilidad y la métrica de riesgo, aumentando la exposición en señales de alta confianza y reduciéndola en mercados de alta incertidumbre.

Resumen

La Estrategia de Brecha de Valor Justo Invertida con Confirmación de Tendencia y Stop-Loss Dinámico es un sistema de trading de múltiples niveles que integra el análisis de la estructura de precios (FVG e IFVG), la confirmación de tendencia (SMA) y la gestión dinámica de riesgos (stop-loss basado en ATR). La principal ventaja de esta estrategia radica en su mecanismo de confirmación múltiple y su gestión adaptativa del riesgo, filtrando eficazmente las señales de baja calidad y protegiendo las ganancias realizadas.

Sin embargo, la estrategia también enfrenta desafíos como la fiabilidad de las FVG, las limitaciones en la definición de tendencia y la sensibilidad a los parámetros. Las direcciones de optimización futuras incluyen la integración del análisis de múltiples marcos temporales, el desarrollo de mecanismos de take-profit dinámicos, la mejora de la adaptabilidad a diferentes entornos de mercado y la introducción de técnicas de aprendizaje automático para optimizar la calidad de las señales y la selección de parámetros.

Mediante estas mejoras, la estrategia tiene el potencial de evolucionar hacia un sistema de trading más robusto y adaptativo, capaz de mantener un rendimiento consistente en diversas condiciones de mercado. En particular, al mejorar su capacidad de respuesta a los cambios en la estructura del mercado y la volatilidad, la estrategia puede adaptarse mejor a un entorno de mercado en constante cambio, aumentando la rentabilidad a largo plazo y la estabilidad del crecimiento del capital.

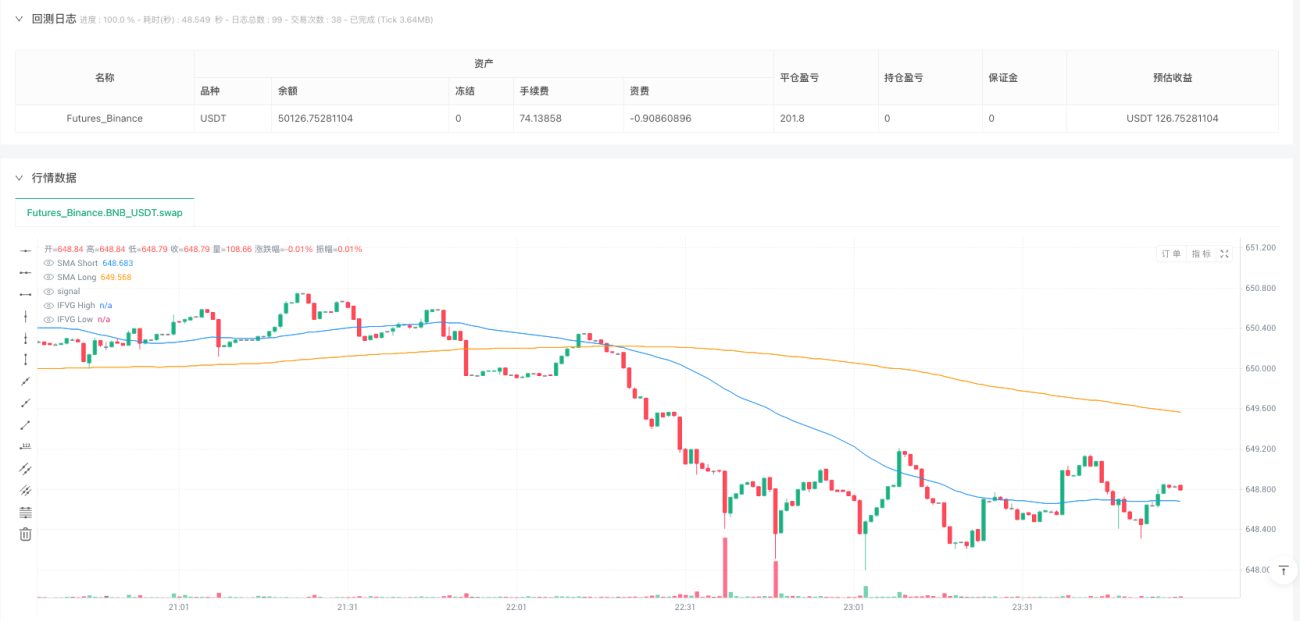

/*backtest

start: 2025-05-31 00:00:00

end: 2025-06-30 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

args: [["RunMode",1,358374]]

*/

//@version=6

strategy("Inverted FVG Strategy with Trend Check and Trailing Stops", default_qty_value = 10, overlay=true)

- 1