Descripción general

La estrategia de cruce del oscillador OBV es un sistema de negociación cuantitativo basado en el indicador de equilibrio de energía de la transacción (On Balance Volume, OBV), que captura los momentos clave de los cambios en la dinámica del mercado mediante la vigilancia del diferencial entre el indicador OBV y su línea media EMA. El núcleo de la estrategia consiste en identificar las señales de cruce del oscillador OBV con la línea cero, al tiempo que se implementa un mecanismo de salida de defensa contra el mismo pilar, evitando la salida prematura causada por la rápida fluctuación de los precios y mejorando la calidad de la ejecución de las operaciones.

Principio de estrategia

La estrategia genera señales de negociación basadas en el oscillador formado por la diferencia entre el indicador de equilibrio de energía de volumen de transacción (OBV) y su promedio móvil de índice (EMA). El proceso de cálculo central de la estrategia es el siguiente:

- En primer lugar, se calcula el indicador OBV estándar: cuando el precio sube, se agrega el volumen de transacciones del día al valor acumulado; cuando el precio baja, se resta el volumen de transacciones del día al valor acumulado; cuando el precio no cambia, el valor acumulado permanece inalterado.

- Calcula el promedio móvil del índice de OBV (EMA) con el ciclo por defecto de 20 ◦.

- Calcula el oscilador OBV, es decir, el diferencial entre el OBV y su EMA (obv_osc = obv - obv_ema) [2].

- Se generan señales de transacción:

- Hacer múltiples señales: cuando el oscilador OBV cruza la línea cero desde abajo y no tiene posición actual

- Señal de vacío: cuando el oscilador OBV cruza la línea cero desde arriba y no tiene posición actual

Una de las innovaciones clave de la estrategia es la implementación de un "mecanismo de salida anti-homólogo", que registra los índices de barras de entrada y asegura que la estrategia de salida solo se permita después de que se formen nuevas barras posteriores. Este mecanismo evita de manera efectiva el disparo prematuro de paros o paradas causados por la rápida fluctuación de los precios en la misma unidad de tiempo, lo que mejora la estabilidad de la estrategia.

En cuanto a la gestión de riesgos, la estrategia tiene un triple mecanismo de protección:

- Pérdidas porcentual fijas (el 1% por defecto)

- Objetivo de pérdidas de ganancias (por defecto 2%)

- Detener el seguimiento de pérdidas (el 0.5% por defecto), protegiendo dinámicamente los beneficios

Ventajas estratégicas

-

Capacidad de captura de movimiento precisa: Identificar los puntos de inflexión de los cambios de la dinámica del mercado a través de la intersección del oscilador OBV con la línea de cero, para poder entrar en juego en las etapas iniciales de la tendencia y capturar la mayor parte de la tendencia.

-

Confirmación de la entregaEl indicador OBV en sí mismo integra la información sobre el cambio de precios con el volumen de transacciones, lo que permite que las señales de negociación reciban una confirmación efectiva del volumen de transacciones, lo que reduce el riesgo de falsas rupturas.

-

Protección contra la retirada de la columna homogéneaA través de un mecanismo para registrar el índice de barras de entrada y prohibir la salida de barras de entrada, se evita de manera efectiva el paro prematuro causado por la volatilidad a corto plazo, lo que aumenta la estabilidad y la finalización de las transacciones.

-

Un buen sistema de gestión de riesgosLa estrategia integra un triple mecanismo de protección de stop loss fijo, ganancias objetivo y stop loss de seguimiento, para controlar eficazmente las brechas de riesgo mientras se garantiza la rentabilidad.

-

Alta adaptabilidadA través de un diseño parametrizado (OBV EMA, Stop Loss Ratio, Target Profit Ratio, Tracking Stop Loss Ratio), la estrategia puede adaptarse de manera flexible a diferentes entornos de mercado y variedades de operaciones.

-

Ejecución automática y alertas: La estrategia tiene una cadena de alertas en formato JSON, que permite una conexión sin problemas con el sistema de operaciones automatizadas, lo que permite una operación totalmente automatizada.

-

Ayuda visual: La estrategia traza el oscilador OBV y sus etiquetas de transacción en un gráfico, proporcionando una retroalimentación visual intuitiva para facilitar el retroceso de la estrategia y la supervisión en tiempo real.

Riesgo estratégico

-

El exceso de comercio en los mercados convulsionados: En mercados de oscilación horizontal, los oscilladores OBV pueden cruzar la línea cero con frecuencia, lo que provoca demasiadas señales de negociación y costos de negociación innecesarios. La solución es agregar condiciones de filtración adicionales, como activar la estrategia solo en entornos de tendencia clara, o agregar un mecanismo de confirmación de señal.

-

Sensibilidad de los parámetrosLa configuración del ciclo de OBV EMA tiene un impacto significativo en el rendimiento de la estrategia, y diferentes entornos de mercado pueden requerir diferentes configuraciones de parámetros. Se recomienda buscar la combinación óptima de parámetros para un entorno de mercado específico mediante la optimización de la retroalimentación.

-

Los puntos de deslizamiento y el riesgo de conversiónLa estrategia de ejecutar una operación con un solo precio de mercado puede tener un gran deslizamiento en un entorno de mercado con poca liquidez. La solución es considerar el uso de un solo precio de límite o negociar en momentos de gran liquidez.

-

Equilibrio en la configuración de deterioro: El porcentaje fijo de pérdidas puede ser demasiado ajustado en mercados con mucha volatilidad o demasiado flexible en mercados con poca volatilidad. Se recomienda ajustar el porcentaje de pérdidas en función de la volatilidad histórica de los activos indicados.

-

Dependencia de la señal: La estrategia depende completamente de la señal de cruce de los oscilladores OBV, que pueden reaccionar con retraso en ciertas condiciones del mercado. Se puede considerar agregar otros indicadores técnicos como confirmación y mejorar la calidad de la señal.

-

No se toman en cuenta los factores fundamentalesComo una estrategia de análisis puramente técnico, no tiene en cuenta los factores fundamentales que pueden afectar al mercado, como los datos económicos, los cambios de política, etc. Se debe considerar la estrategia de reducción de posiciones o suspensión antes de los eventos fundamentales importantes.

Dirección de optimización de la estrategia

-

Añadir filtro de tendenciasSe puede introducir el ADX u otros indicadores de la fuerza de la tendencia, ejecutar operaciones solo en entornos de tendencia confirmados y evitar operaciones frecuentes en mercados convulsionados. Esto puede mejorar significativamente la rentabilidad de la estrategia y el riesgo de retorno.

-

Ajuste de parámetros dinámicosSe puede ajustar automáticamente el ciclo de EMA de OBV, el stop loss y el porcentaje de ganancias objetivo en función de la volatilidad del mercado. Por ejemplo, se puede usar un ciclo de EMA más largo y un rango de stop loss más amplio en entornos de alta volatilidad y el contrario en entornos de baja volatilidad.

-

Confirmación del marco temporal múltiple: Aumentar el análisis de los marcos de tiempo más altos, ejecutar transacciones solo cuando las señales de marcos de tiempo múltiples coinciden, mejorar la calidad y la fiabilidad de la señal.

-

Filtrado por calidad de entregaAumento de la evaluación de la calidad de la transacción, por ejemplo, la confirmación de la señal solo cuando la transacción es superior a la media de N días, para evitar falsas rupturas en entornos de baja transacción.

-

Optimizar el tiempo de ingreso: se puede cruzar la línea cero del oscillador OBV y esperar a que el precio se reajuste hasta el punto de soporte / resistencia clave para volver a entrar, aumentando la ventaja del precio de entrada.

-

Unirse a un algoritmo de aprendizaje automático: Se puede utilizar la tecnología de aprendizaje automático para identificar los parámetros de negociación óptimos de los oscilladores OBV en diferentes entornos de mercado, para lograr una optimización de adaptación de la estrategia.

-

Aumentar el filtro de tiempoEvite las operaciones en momentos de alta volatilidad antes de la apertura y cierre del mercado, o suspenda las estrategias antes y después de la publicación de datos económicos importantes, para reducir el riesgo imprevisible.

Resumir

La estrategia de cruce de oscilladores OBV es un sistema de negociación cuantitativo que combina los indicadores clásicos del análisis técnico con las técnicas modernas de gestión de riesgos. Al capturar la señal de cruce de los oscilladores OBV con la línea de cero, y al mismo tiempo implementar un mecanismo de protección contra la salida de la columna homóloga, la estrategia puede controlar eficazmente el riesgo de negociación al mismo tiempo que identifica los cambios en la dinámica del mercado.

La principal ventaja de la estrategia es la inclusión de los factores de volumen de transacciones en el proceso de toma de decisiones de transacciones, lo que permite que las señales de volumen de transacciones se confirmen de manera efectiva, al tiempo que mejora la calidad de la ejecución de las transacciones mediante el mecanismo de protección contra la salida de la columna homólogo. Un sistema de gestión de riesgos perfectamente desarrollado y un diseño parametrizado hacen que la estrategia tenga una mayor adaptabilidad y estabilidad.

A pesar de los riesgos potenciales, como el exceso de comercio en mercados convulsivos y la sensibilidad de los parámetros, el rendimiento de las estrategias puede mejorar considerablemente mediante la adición de filtros de tendencia, ajustes de parámetros dinámicos y confirmación de múltiples marcos de tiempo. En particular, la introducción de técnicas de aprendizaje automático para la optimización de parámetros de adaptación, con la esperanza de mejorar aún más el rendimiento de las estrategias en diferentes entornos de mercado.

En general, la estrategia de cruce de oscilladores OBV proporciona un marco eficaz para el comercio cuantitativo basado en el análisis de la transacción, con la esperanza de lograr un riesgo ajustado a la estabilidad de los retornos en todo tipo de entornos de mercado a través de la configuración de parámetros razonables y la optimización continua.

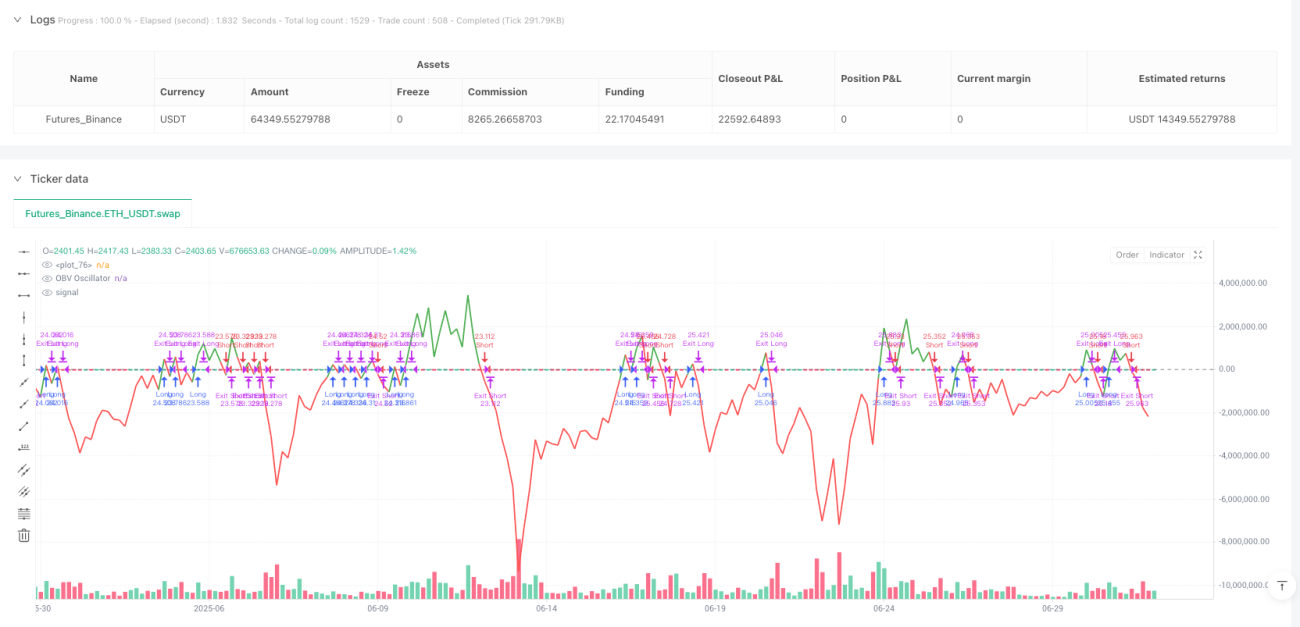

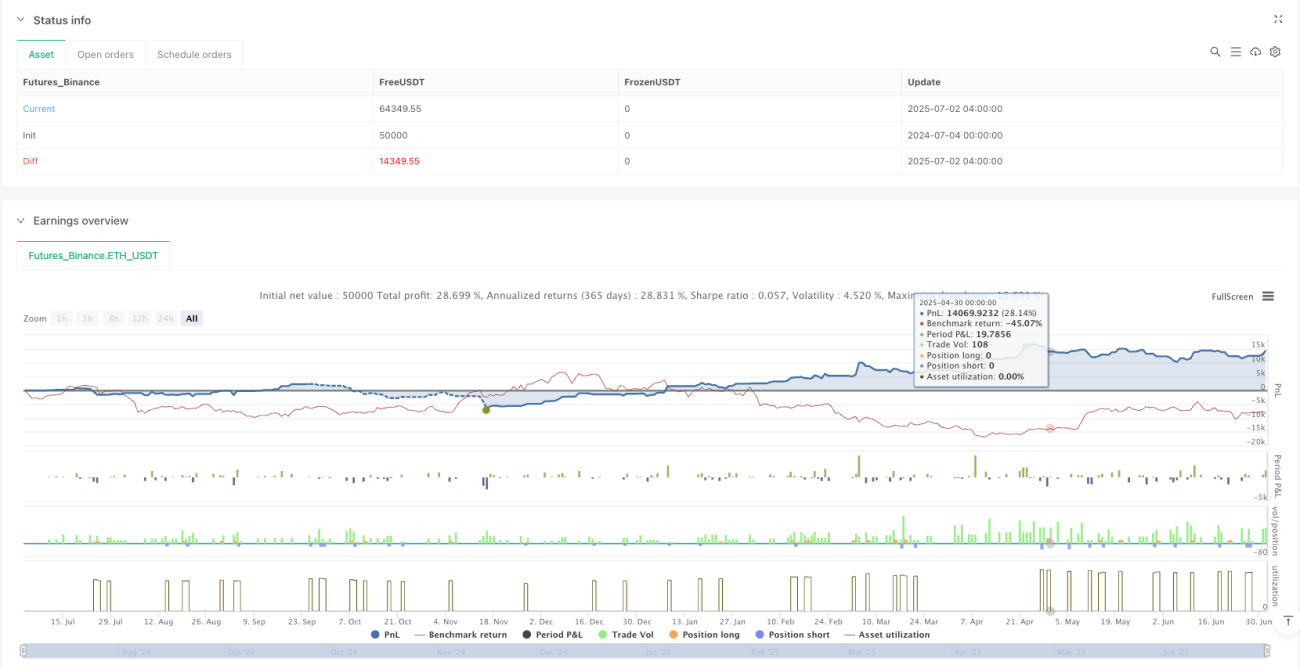

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1