Estrategia cuantitativa de reversión de trampas de liquidez multiperíodo

Resumen

La estrategia cuantitativa de reversión de trampas de liquidez en múltiples periodos es una herramienta ligera y precisa centrada en identificar las estrategias de manipulación de liquidez de las instituciones y los creadores de mercado. Esta estrategia utiliza el análisis de la acción del precio para detectar rupturas y retrocesos en zonas clave de liquidez, capturando de manera eficaz los puntos de reversión del mercado. Su núcleo consiste en identificar la barrida de liquidez en máximos/mínimos anteriores y confirmar la trampa de reversión cuando el precio retrocede al interior del rango de ruptura, un movimiento característico diseñado por el capital institucional para inducir a los operadores minoristas de ruptura de tendencia a entrar. La estrategia no depende de indicadores complejos, sino que analiza directamente la acción del precio en bruto y la intención del mercado, siendo especialmente adecuada para ejecutantes disciplinados que buscan operar en torno a eventos de liquidez.

Principio de la Estrategia

Esta estrategia se basa en la estructura del mercado y los principios de liquidez, apoyándose en varios componentes clave:

-

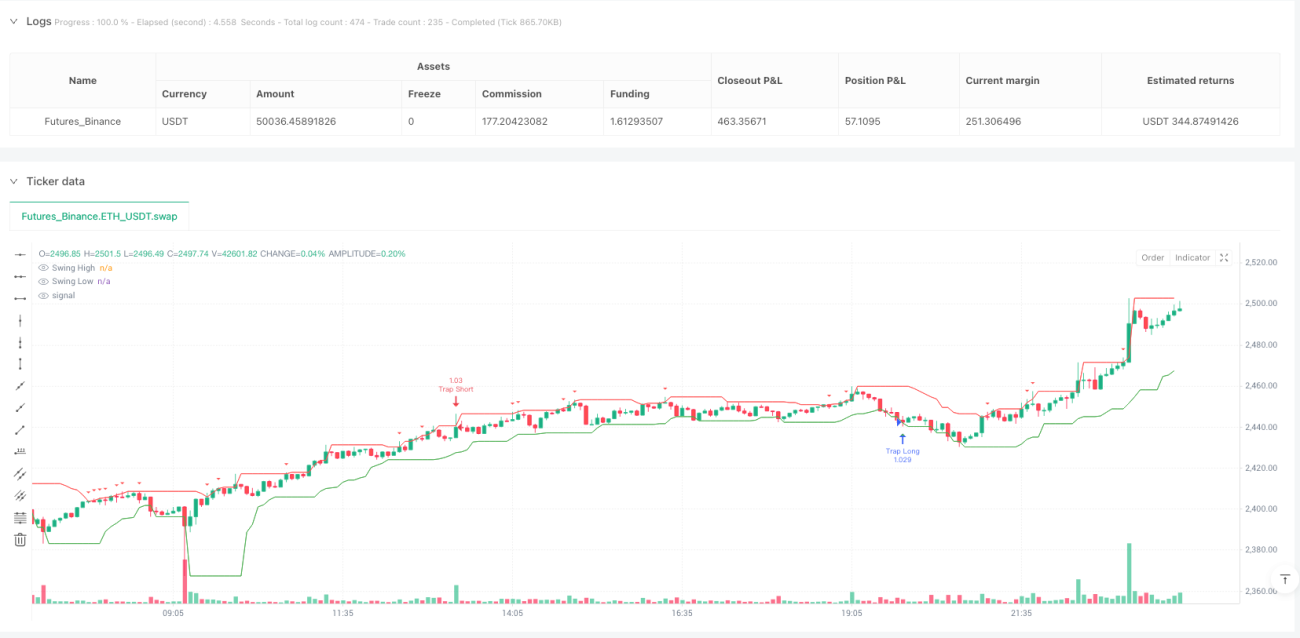

Detección de barrido de liquidez: Utiliza un período de retroceso personalizado (

swingLookback = 10) para determinar los máximos y mínimos anteriores del precio. La estrategia calcula el punto más alto (prevHigh) y el punto más bajo (prevLow) de los últimos 10 períodos, y luego compara si el precio actual supera estos niveles para determinar los eventos de barrido de liquidez (sweepHighysweepLow). -

Mecanismo de confirmación de trampa: Cuando el precio retrocede al rango anterior tras la ruptura, la estrategia lo considera un comportamiento de trampa del creador de mercado. Específicamente, para una trampa bajista (

trapShort), el precio debe primero superar el máximo anterior y luego el cierre debe caer por debajo de dicho máximo; para una trampa alcista (trapLong), el precio debe primero perforar el mínimo anterior y luego el cierre debe recuperarse por encima de dicho mínimo. -

Filtro de sesión de negociación: La estrategia ofrece una opción de filtro para la sesión de Nueva York (

useSessionFilter), activada por defecto. La sesión se define de 13:00 a 20:00 UTC, lo que generalmente cubre el período de mayor liquidez del mercado y ayuda a evitar señales falsas durante períodos de baja liquidez. -

Lógica de ejecución de operaciones: Cuando se cumplen las condiciones alcistas (

longCondition), la estrategia entra en una posición larga; cuando se cumplen las condiciones bajistas (shortCondition), entra en una posición corta. Todas las operaciones utilizan el 5% del patrimonio de la cuenta como tamaño de posición.

El núcleo de la estrategia es seguir la lógica operativa del creador de mercado, evitando rupturas falsas y estableciendo operaciones con una convicción real en torno a eventos de liquidez. Al identificar el comportamiento del precio que retrocede rápidamente después de superar niveles clave, la estrategia puede capturar puntos de reversión del mercado, especialmente aquellos movimientos de precio que los minoristas suelen malinterpretar como confirmación de tendencia.

Ventajas de la Estrategia

-

Simplicidad y claridad: La estrategia no depende de indicadores técnicos complejos, sino que se basa directamente en la acción del precio y la estructura del mercado, lo que la hace fácil de entender e implementar. Esta simplicidad reduce el riesgo de sobreajuste y mejora la robustez.

-

Basada en el comportamiento institucional: La estrategia imita la lógica operativa de las instituciones y los creadores de mercado, centrándose en el patrón de trampa de liquidez, que ha demostrado ser efectivo. Al comprender e identificar el comportamiento de los grandes participantes del mercado, los inversores minoristas pueden evitar ser víctimas de estas trampas.

-

Condiciones de entrada precisas: La estrategia proporciona condiciones de entrada claras, reduciendo la necesidad de juicio subjetivo. El precio debe primero superar un nivel clave y luego retroceder; este mecanismo de confirmación dual reduce significativamente las señales falsas.

-

Optimización de la sesión: Mediante el filtro de la sesión de Nueva York, la estrategia se centra en operar durante el período de mayor actividad y liquidez del mercado, mejorando la calidad de las señales y la eficiencia de la ejecución.

-

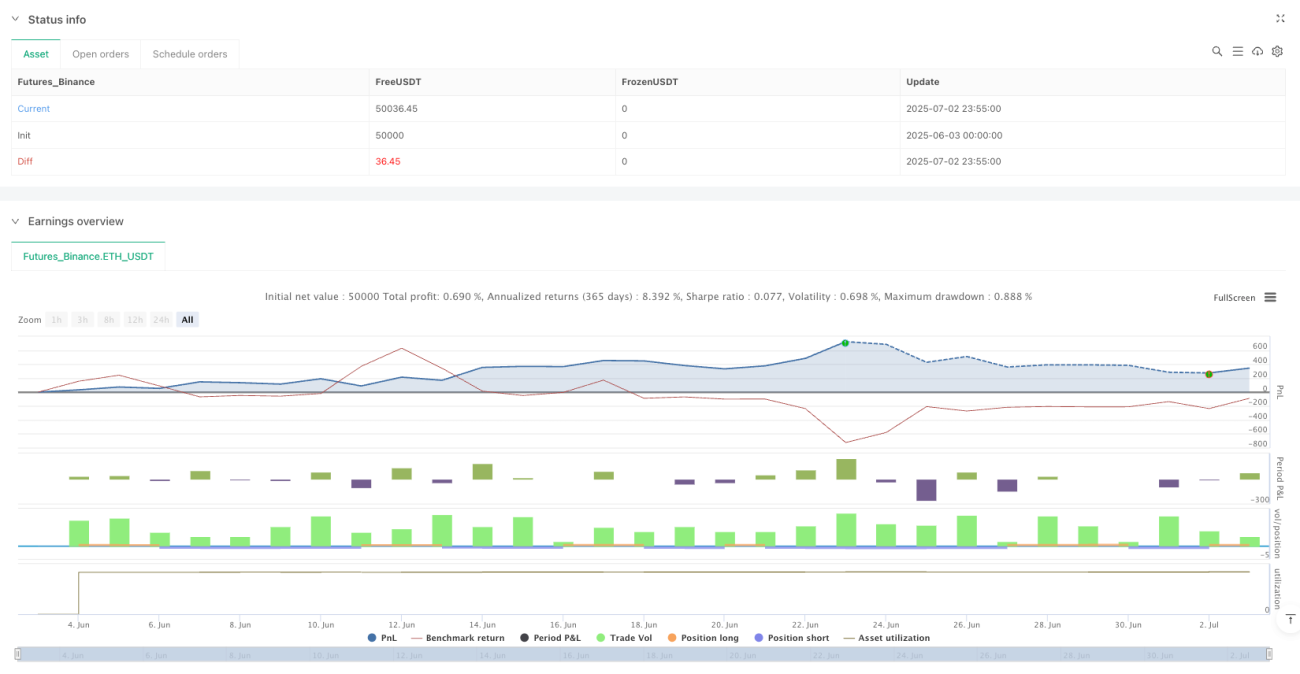

Gestión de posición integrada: La estrategia utiliza por defecto un porcentaje fijo (5%) del patrimonio de la cuenta como tamaño de posición, incorporando un mecanismo básico de gestión de riesgos para evitar grandes pérdidas por apalancamiento excesivo.

-

Adaptabilidad: A través de parámetros ajustables como el período de retroceso de balanceo (

swingLookback) y las barras de confirmación de retest (retestBars), la estrategia puede adaptarse a diferentes condiciones de mercado e instrumentos. -

Soporte visual: La estrategia incluye indicaciones gráficas claras, dibujando niveles de precio clave y señales de negociación, ayudando a los operadores a comprender mejor la dinámica del mercado y la lógica de la estrategia.

Riesgos de la Estrategia

-

Riesgo de ruptura falsa: Aunque la estrategia está diseñada para identificar rupturas falsas, el mercado puede presentar rupturas reales después de múltiples rupturas falsas, y en ese caso la estrategia podría entrar erróneamente en una posición contraria. La solución es combinarla con otros indicadores de confirmación o añadir condiciones de confirmación más estrictas.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros como

swingLookbackyretestBars. Parámetros inadecuados pueden generar demasiadas señales de negociación o perder oportunidades importantes. Se recomienda optimizar estos parámetros mediante backtesting en diferentes condiciones de mercado. -

Dependencia del entorno de mercado: En mercados con tendencias fuertes, las trampas de liquidez pueden ser menos frecuentes o efectivas. Esta estrategia funciona mejor en mercados laterales o en puntos de inflexión, y puede tener un rendimiento deficiente en mercados unidireccionales. Se debería considerar añadir un filtro de tendencia para evitar operar en contra de la tendencia en mercados fuertes.

-

Limitaciones del marco temporal: La estrategia en su implementación actual solo es aplicable a un único marco temporal, perdiendo posibles niveles de liquidez importantes de marcos temporales superiores. La integración de análisis de múltiples marcos temporales puede mejorar la robustez.

-

Falta de stop loss: La estrategia actual no tiene un mecanismo de stop loss explícito, lo que podría generar pérdidas excesivas en caso de señales incorrectas. Se deberían añadir lógicas de stop loss y take profit adecuadas para proteger el capital.

-

Deslizamiento en la ejecución: En mercados de alta volatilidad, el precio real de ejecución puede diferir significativamente del precio esperado al activarse la señal. En la negociación real se debe considerar el deslizamiento y ajustar la estrategia en consecuencia.

Direcciones de Optimización

-

Integración de múltiples marcos temporales: La estrategia se puede reforzar analizando los niveles de liquidez de varios marcos temporales para asegurar que las operaciones estén alineadas con la estructura general del mercado. Por ejemplo, se podría verificar la tendencia dominante en un marco temporal mayor y solo aceptar señales de trampa en la dirección de dicha tendencia.

-

Confirmación con volumen: Añadir análisis de volumen puede mejorar significativamente la calidad de la estrategia. Las barridas de liquidez suelen ir acompañadas de un aumento repentino del volumen, y las reversiones genuinas suelen tener un respaldo de volumen sostenido. Agregar un filtro de volumen puede reducir las señales falsas.

-

Ajuste dinámico de parámetros: Implementar un mecanismo de parámetros adaptativos que ajuste automáticamente

swingLookbacky otros parámetros clave según la volatilidad del mercado. En mercados de alta volatilidad puede ser necesario un período de retroceso más largo, y en mercados de baja volatilidad uno más corto. -

Mecanismo de stop loss/take profit: Añadir una estrategia de stop loss inteligente, como colocar el stop loss fuera del máximo/mínimo barrido o usar ATR (Average True Range) para determinar niveles dinámicos. Del mismo modo, se pueden implementar objetivos de take profit basados en la estructura del mercado, como el siguiente soporte/resistencia importante.

-

Filtro de estado del mercado: Desarrollar un clasificador de estado del mercado que distinga entre mercados con tendencia, laterales y de transición, y ajuste los parámetros de la estrategia o pause las operaciones según el estado actual. Esto se puede lograr añadiendo indicadores de tendencia como medias móviles o ADX.

-

Puntuación de calidad de señal: Implementar un sistema de puntuación de calidad de señal que considere factores como el grado de retroceso del precio, la fuerza de la vela y el impulso del precio. Ejecutar solo operaciones con alta puntuación o ajustar el tamaño de la posición según la calidad de la señal.

-

Sincronización de activos correlacionados: Buscar señales de confirmación entre activos correlacionados. Por ejemplo, en trading de forex, las correlaciones entre pares de divisas pueden proporcionar una capa adicional de confirmación, mejorando la fiabilidad de la estrategia.

Conclusión

La estrategia cuantitativa de reversión de trampas de liquidez en múltiples periodos ofrece un método conciso y potente para identificar y beneficiarse de la manipulación de liquidez por parte de las instituciones y los creadores de mercado. Al centrarse en el patrón de retroceso del precio tras superar niveles clave de soporte/resistencia, la estrategia puede capturar puntos de reversión importantes del mercado. Su principal ventaja radica en basarse directamente en la acción del precio en bruto y la estructura del mercado, sin necesidad de indicadores complejos, mientras que el filtro de sesión de negociación mejora la calidad de las operaciones.

Sin embargo, la estrategia también enfrenta desafíos como el riesgo de ruptura falsa, la sensibilidad a los parámetros y la falta de una gestión de riesgos completa. Mediante la integración de análisis de múltiples marcos temporales, la adición de confirmación de volumen, la implementación de ajuste dinámico de parámetros y el desarrollo de un sólido mecanismo de stop loss/take profit, se puede mejorar significativamente su rendimiento y robustez.

En última instancia, esta estrategia representa un método efectivo para comprender la microestructura del mercado, ofreciendo a los operadores un marco alineado con el "dinero inteligente" del mercado al comprender e identificar las intenciones de los grandes participantes. Con la implementación de las optimizaciones sugeridas, la estrategia tiene el potencial de convertirse en una herramienta poderosa en el arsenal del operador, especialmente para aquellos centrados en la estructura del mercado y los eventos de liquidez.

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1