Estrategia de reversión de momento de Bandas de Bollinger potenciada por VWAP

Resumen

La estrategia de reversión de impulso con Bandas de Bollinger mejoradas por VWAP es un sistema de trading cuantitativo diseñado para operaciones a corto plazo en criptomonedas, aplicado principalmente en marcos de tiempo de 1 a 4 horas. Esta estrategia combina hábilmente tres indicadores técnicos: el índice de fuerza relativa (RSI), las Bandas de Bollinger (BB) y el precio promedio ponderado por volumen (VWAP), formando un sistema completo de señales de trading. El núcleo de la estrategia consiste en capturar los puntos de reversión potenciales en condiciones de sobrecompra o sobreventa del mercado, utilizando el VWAP como herramienta de confirmación de tendencia, junto con un mecanismo preciso de control de riesgos, logrando una operativa eficiente a corto plazo.

Principio de la Estrategia

La lógica de trading de esta estrategia se basa en un mecanismo de confirmación coordinada de múltiples indicadores, cuyo principio es el siguiente:

-

Condiciones de señal de compra:

- El precio cruza al alza la banda inferior de Bollinger (

ta.crossover(close, bb_lower)) o el RSI está por debajo del nivel de sobreventa de 25. - El precio de cierre actual está por encima del VWAP, confirmando la validez de la tendencia alcista.

- El precio cruza al alza la banda inferior de Bollinger (

-

Condiciones de señal de venta:

- El precio cruza al alza la banda superior de Bollinger (

ta.crossover(close, bb_upper)) o el RSI está por encima del nivel de sobrecompra de 75. - El precio de cierre actual está por debajo del VWAP, confirmando la validez de la tendencia bajista.

- El precio cruza al alza la banda superior de Bollinger (

-

Gestión de posiciones:

- El riesgo por operación se limita al 1% del capital total de la cuenta.

- El tamaño de la posición se calcula dinámicamente en función de un stop loss predefinido del 1,5%.

-

Gestión de capital:

- El stop loss se establece en el 1,5% del precio de entrada.

- El objetivo de take profit se fija en el 2,25% del precio de entrada (1,5 veces el stop loss), manteniendo una buena relación riesgo-recompensa.

La estrategia utiliza parámetros precisos en su interior: período RSI de 14, período de Bandas de Bollinger de 20, desviación estándar de 2.0, umbral de sobrecompra de 75 y umbral de sobreventa de 25. Esta combinación de parámetros asegura que la estrategia pueda capturar puntos de inflexión importantes en las fluctuaciones de precios a corto plazo.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: La estrategia combina RSI, Bandas de Bollinger y VWAP, formando un mecanismo de confirmación múltiple que reduce eficazmente las señales falsas y aumenta la tasa de acierto. Cuando múltiples indicadores apuntan simultáneamente en la misma dirección, la fiabilidad de la señal mejora significativamente.

-

Adaptabilidad flexible al mercado: Mediante parámetros ajustables (como los niveles de sobrecompra/sobreventa del RSI, la longitud y los múltiplos de las Bandas de Bollinger), la estrategia puede adaptarse a diferentes entornos de mercado y características de volatilidad, funcionando bien en diversas criptomonedas y marcos de tiempo.

-

Control de riesgo estricto: El riesgo por operación se limita al 1% del capital total de la cuenta, combinado con un stop loss preciso del 1,5%, lo que controla eficazmente la pérdida máxima por operación y protege el capital de trading.

-

Relación riesgo-recompensa optimizada: La estrategia establece el objetivo de take profit en 1,5 veces el stop loss (2,25%), asegurando una relación riesgo-recompensa positiva y aumentando la probabilidad de rentabilidad a largo plazo.

-

Gestión de posición cuantificada: El método de cálculo dinámico del tamaño de la posición basado en un porcentaje de riesgo garantiza que, independientemente del tamaño de la cuenta, la exposición al riesgo se mantenga constante, logrando una gestión eficaz del capital.

-

Mecanismo de confirmación de tendencia: El uso del VWAP como herramienta de confirmación de tendencia evita entrar en contra de la tendencia principal, reduciendo el riesgo de operar en contra de la tendencia.

Riesgos de la Estrategia

-

Riesgo de volatilidad a corto plazo: Como estrategia activa de corto plazo, puede generar operaciones frecuentes en mercados de alta volatilidad, aumentando los costos de transacción y exponiendo a más señales falsas de ruptura. Se debe considerar agregar filtros adicionales o extender el tiempo de confirmación.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros del RSI, las Bandas de Bollinger y el VWAP. Parámetros inadecuados pueden llevar a un exceso de operaciones o a perder señales importantes. Se recomienda optimizar los parámetros mediante backtesting histórico en diferentes entornos de mercado.

-

Riesgo de cambios abruptos en el mercado: Ante noticias importantes o eventos de cisne negro, el mercado de criptomonedas puede experimentar gaps o movimientos extremos, y un stop loss fijo podría no ejecutarse de manera efectiva, provocando pérdidas superiores a las esperadas. Se podría considerar implementar un stop loss dinámico o un filtro de volatilidad del mercado.

-

Riesgo de liquidez: Al operar con criptomonedas de baja capitalización o en períodos de baja liquidez, se pueden enfrentar problemas de deslizamiento que afecten el precio de ejecución real. Se recomienda probar y aplicar la estrategia prioritariamente en criptomonedas principales de alta liquidez (como BTC/ETH).

-

Retraso de los indicadores técnicos: Tanto el RSI como las Bandas de Bollinger tienen cierto retraso, lo que puede provocar demoras en las señales en mercados que cambian rápidamente. Se puede considerar introducir indicadores más sensibles o reducir el período de cálculo para mejorar la velocidad de reacción.

Direcciones de Optimización de la Estrategia

-

Agregar filtros de entorno de mercado: Introducir indicadores de fuerza de tendencia (como ADX) o de volatilidad (como ATR) para ajustar dinámicamente los parámetros de la estrategia o ejecutar señales de forma selectiva según el entorno del mercado. Esto ayudará a la estrategia a adaptarse mejor a las diferentes características de los mercados laterales y de tendencia.

-

Optimizar los parámetros de los indicadores: Basándose en datos históricos de diferentes marcos de tiempo y diferentes criptomonedas, optimizar el período del RSI y los parámetros de las Bandas de Bollinger para encontrar la combinación óptima para cada entorno de mercado. Se puede considerar implementar un mecanismo de ajuste adaptativo de parámetros.

-

Mejorar el mecanismo de stop loss: Implementar un trailing stop para proteger las ganancias realizadas en operaciones rentables, permitiendo al mismo tiempo que la tendencia se desarrolle. Se puede diseñar un stop loss dinámico basado en el ATR o en un porcentaje de volatilidad.

-

Integrar análisis de volumen: Agregar condiciones de confirmación de volumen para asegurar que haya suficiente participación del mercado cuando se genera una señal, reduciendo señales de baja calidad. Especialmente en rupturas de los límites de las Bandas de Bollinger, un aumento del volumen puede mejorar la fiabilidad de la señal.

-

Añadir filtro de tiempo: Analizar el rendimiento del mercado en diferentes franjas horarias, evitando períodos de baja actividad o alta volatilidad desfavorable, y enfocándose en las ventanas horarias con mejor rendimiento histórico de la estrategia.

-

Desarrollar un sistema de puntuación de calidad de señales: Basado en múltiples factores (como el grado de divergencia de los indicadores, la estructura del mercado, el soporte de volumen, etc.), calificar la calidad de cada señal y ejecutar solo las señales de alta calidad, o ajustar dinámicamente el tamaño de la posición según la calidad de la señal.

-

Implementar mejora con machine learning: Utilizar algoritmos de machine learning para analizar datos históricos de operaciones, identificar los patrones característicos de las señales más exitosas y optimizar dinámicamente el proceso de toma de decisiones de trading.

Conclusión

La estrategia de reversión de impulso con Bandas de Bollinger mejoradas por VWAP es un sistema de trading de criptomonedas a corto plazo bien estructurado y lógicamente claro. Al capturar puntos de reversión potenciales mediante RSI y Bandas de Bollinger, y usar el VWAP como herramienta de confirmación de tendencia, se forma un sistema de señales de trading de múltiples niveles. Los mecanismos de control de riesgo integrados garantizan la seguridad del capital, mientras que el método de cálculo dinámico de posiciones asegura la consistencia de la exposición al riesgo.

Aunque la estrategia muestra una buena capacidad para capturar fluctuaciones de precios a corto plazo, los usuarios deben tener en cuenta los riesgos potenciales como cambios en el entorno del mercado, sensibilidad de los parámetros y liquidez. Mediante mejoras como la adición de filtros de entorno de mercado, optimización de parámetros de indicadores y mejora del mecanismo de stop loss, el rendimiento de la estrategia podría mejorar aún más.

Para los traders, se recomienda realizar pruebas exhaustivas primero en mercados de alta liquidez como BTC/ETH, familiarizarse con las características de la estrategia y luego considerar su aplicación en otros activos criptográficos. Al mismo tiempo, mantener una observación continua del mercado y una optimización periódica de la estrategia ayudará a mantener una ventaja competitiva en el cambiante mercado de criptomonedas.

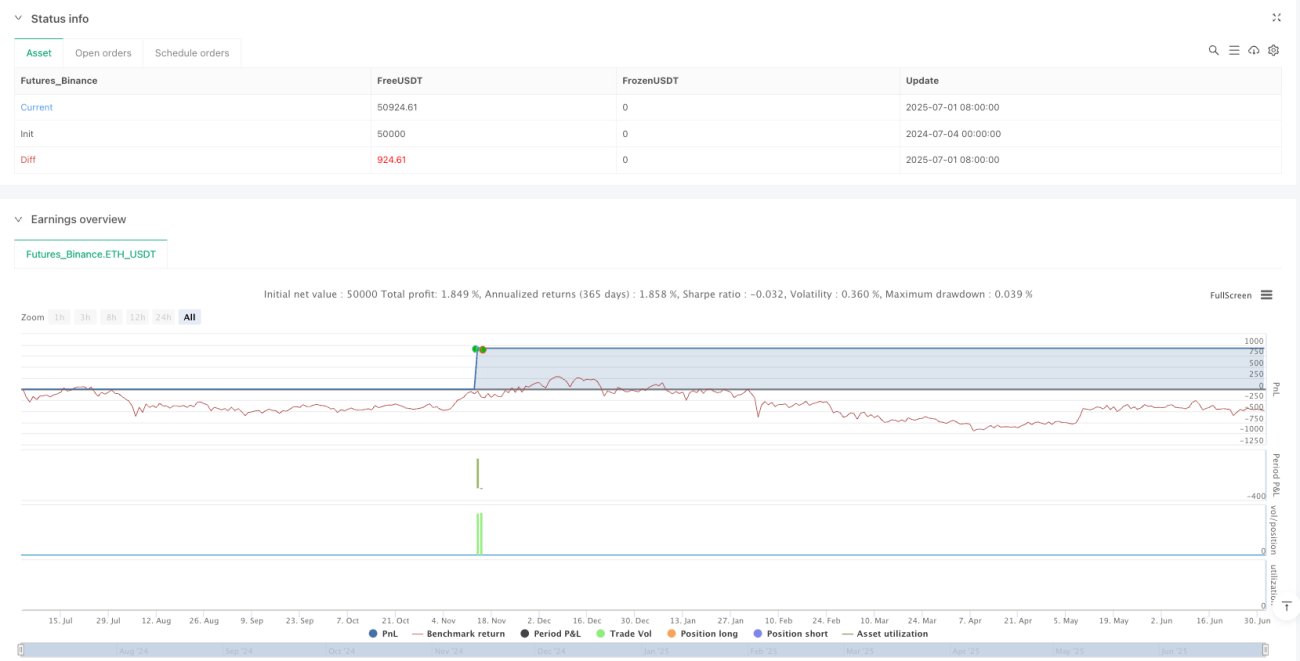

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

// @title Crypto Pulse Strategy Active

// @description A more active short-term trading strategy for cryptocurrencies using RSI, Bollinger Bands, and VWAP on 1h to 4h timeframes.

- 1