Resumen

La Estrategia de Trading de Momentum de Volumen Relativo Porcentual es un sistema de trading integral que combina análisis de momentum de volumen, filtros de acción del precio, detección de rupturas y lógica dinámica de stop-loss/take-profit. El núcleo de esta estrategia consiste en calcular un indicador similar al %R de Williams basado en el volumen relativo (RVPR), junto con un filtro de medias móviles dobles (rápida y lenta) para identificar momentos de expansión o contracción del volumen. La estrategia refina aún más las condiciones de entrada mediante un filtro configurable de acción del precio, evaluando diferentes tipos de patrones de velas. Está especialmente diseñada para traders que buscan configuraciones de reversión o continuación basadas en aumentos repentinos del volumen relativo y el comportamiento de las velas, ofreciendo señales de trading tanto largas como cortas con alta adaptabilidad.

Principio de la Estrategia

El principio central de esta estrategia es transformar los datos de volumen en un rango porcentual, utilizando un método similar al %R de Williams para analizar la relación del volumen actual con su rango histórico. La estrategia utiliza los siguientes componentes clave para generar señales de trading:

-

Oscilador %R de Volumen Relativo: Compara el volumen actual con los niveles máximo y mínimo históricos de volumen, calculando su posición relativa. Este indicador es similar al %R de Williams en el ámbito del precio, pero aplicado a datos de volumen.

-

Filtro de Medias Móviles Dobles: La estrategia utiliza dos medias móviles de volumen (rápida y lenta), con opción de seleccionar varios algoritmos de suavizado (SMA, EMA, JMA, T3, Super Smoother, etc.). Cuando el volumen es mayor que la media rápida, y la media rápida es mayor que la lenta, indica una tendencia alcista del volumen, lo que podría ser una señal larga; y viceversa.

-

Filtro de Acción del Precio: Filtra aún más las señales de trading según diferentes patrones de velas:

- Modo Simple: Vela alcista/bajista básica.

- Modo Filtrado: Confirmación basada en la fuerza del rango.

- Modo Agresivo: Ruptura basada en el momentum.

- Modo Interno: Patrón de vela de reversión.

-

Filtro de Ruptura: Opcionalmente excluye operaciones cerca de los máximos/mínimos de las últimas 5 velas para evitar relaciones riesgo-recompensa desfavorables.

-

Sistema de Stop-Loss y Take-Profit: Mecanismo dinámico basado en ATR (Average True Range), con multiplicadores configurables para ajustar la distancia del stop-loss y take-profit.

-

Salida por Tiempo: Opción de salir de la operación después de un número fijo de velas.

Condiciones de entrada larga: Volumen mayor que la media móvil rápida, media rápida mayor que la media lenta, %R de volumen relativo mayor que el umbral, precio que pasa el filtro direccional largo, y opcionalmente por debajo del máximo de ruptura reciente. Las condiciones de entrada corta son las opuestas, y se cierra la posición cuando se activan las condiciones de salida establecidas.

Ventajas de la Estrategia

-

Análisis Multidimensional: La estrategia combina volumen, acción del precio y stop-loss/take-profit dinámico, proporcionando un marco de análisis integral del mercado.

-

Altamente Personalizable: Ofrece múltiples parámetros ajustables, incluido el control de dirección de trading, diferentes modos de filtro de acción del precio, selección del tipo de media móvil de volumen, etc., permitiendo a los traders personalizarla según su estilo y preferencias de mercado.

-

Filtro de Entrada Inteligente: Al combinar el momentum del volumen con patrones de acción del precio, la estrategia puede identificar oportunidades de trading de mayor probabilidad, evitando señales de baja calidad.

-

Mecanismo de Salida Flexible: Proporciona opciones de salida basadas en tiempo y precio, incluyendo salida por número fijo de velas y stop-loss/take-profit dinámico basado en ATR, lo que hace que la gestión de riesgos sea más flexible y efectiva.

-

Adaptabilidad a Diversos Entornos de Mercado: A través de diferentes modos de acción del precio (simple, filtrado, agresivo, interno), la estrategia puede adaptarse a distintas condiciones del mercado, incluyendo mercados en tendencia y en rango.

-

Integración de Indicadores Técnicos Avanzados: Incorpora varios tipos de medias móviles avanzadas, como JMA (Jurik Moving Average), T3 y Super Smoother, que destacan en la reducción de ruido y la captura de tendencias reales.

Riesgos de la Estrategia

-

Riesgo de Sobreoptimización de Parámetros: Debido a la gran cantidad de parámetros ajustables, existe el riesgo de sobreoptimización, lo que podría dar resultados excelentes en backtesting históricos pero un rendimiento deficiente en trading real. La solución es utilizar pruebas hacia adelante y análisis de robustez para asegurar la estabilidad de los parámetros en diferentes condiciones de mercado.

-

Riesgo de Falsas Rupturas: Un aumento repentino del volumen no siempre va acompañado de movimientos de precio sostenibles; la estrategia podría generar señales falsas en rupturas falsas. Se puede mitigar este riesgo añadiendo indicadores de confirmación adicionales o retrasando la entrada.

-

Dependencia del Entorno de Mercado: El rendimiento de la estrategia puede ser inconsistente en diferentes entornos de mercado (alta volatilidad vs baja volatilidad). Se recomienda probar la estrategia en diversas condiciones de mercado antes de implementarla.

-

Riesgo de Activación del Stop-Loss: El stop-loss basado en ATR puede activarse durante aumentos repentinos de volatilidad. Considerar el uso de múltiplos de stop ajustados por volatilidad o colocar el stop en niveles clave de soporte/resistencia podría ser más efectivo.

-

Inflexibilidad de la Salida por Tiempo: La salida por número fijo de velas puede cerrar operaciones rentables demasiado pronto o operaciones perdedoras demasiado tarde. Se puede considerar combinar indicadores de tendencia o momentum para ajustar dinámicamente el momento de salida.

-

Complejidad Computacional: La estrategia utiliza múltiples algoritmos de medias móviles complejas y combinaciones de condiciones, lo que puede aumentar la carga computacional y provocar retrasos en la ejecución. En trading en tiempo real, podría ser necesario simplificar algunos indicadores computacionalmente intensivos.

Direcciones de Optimización de la Estrategia

-

Ajuste Dinámico de Umbrales: Actualmente, la estrategia utiliza un umbral fijo para el %R de volumen relativo (27). Se podría implementar un umbral adaptativo que se ajuste automáticamente según la volatilidad reciente del volumen. Esto permitiría que la estrategia se adapte mejor a diferentes condiciones de mercado y cambios estacionales.

-

Confirmación de Múltiples Marcos Temporales: Introducir señales de confirmación de marcos temporales superiores, operando solo en la dirección de la tendencia más amplia, puede mejorar la tasa de aciertos y la relación riesgo-recompensa. Por ejemplo, solo ejecutar señales largas en el gráfico de 1 hora cuando la tendencia diaria es alcista.

-

Análisis de Calidad del Volumen: Además del volumen relativo, se podrían agregar indicadores de difusión de volumen o análisis de distribución de volumen para evaluar la calidad del volumen, no solo la cantidad. Esto ayuda a distinguir entre un volumen de confirmación de tendencia saludable y una posible señal de agotamiento.

-

Stop-Loss/Take-Profit Inteligentes: El actual stop-loss/take-profit basado en ATR se puede mejorar hacia un sistema más inteligente, por ejemplo, basado en niveles clave de soporte/resistencia, o utilizando stops ajustados por volatilidad, más ajustados en períodos de baja volatilidad y más amplios en períodos de alta volatilidad.

-

Integración de Estructura de Mercado: Incorporar análisis de estructura de precios (soporte/resistencia, líneas de tendencia, canales de precio) en la estrategia puede mejorar la calidad de los puntos de entrada y salida.

-

Refuerzo de la Gestión de Riesgos: Implementar ajuste dinámico del tamaño de la posición basado en la volatilidad actual del mercado y el rendimiento reciente de la estrategia, aumentando la posición en entornos de alta probabilidad de éxito y reduciéndola en períodos de incertidumbre.

-

Integración de Aprendizaje Automático: Utilizar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros de la estrategia o predecir qué filtro de acción del precio es más efectivo en las condiciones actuales del mercado, lo que puede mejorar aún más el rendimiento de la estrategia.

Resumen

La Estrategia de Trading de Momentum de Volumen Relativo Porcentual es un sistema de trading integral y flexible que, al combinar el análisis de volumen, múltiples filtros de acción del precio y técnicas dinámicas de gestión de riesgos, proporciona a los traders una herramienta poderosa para identificar oportunidades potenciales en el mercado. Su principal ventaja radica en su adaptabilidad y personalización, permitiendo a los traders ajustarla según sus preferencias personales y condiciones del mercado.

Esta estrategia es especialmente adecuada para aquellos traders que buscan señales de reversión o continuación de tendencia basadas en la confirmación del volumen. Al utilizar un indicador de volumen relativo al estilo %R de Williams, la estrategia puede identificar puntos de aumento repentino del volumen, que a menudo representan cambios importantes en el sentimiento del mercado o una aceleración de la tendencia. Al mismo tiempo, las múltiples opciones de filtro de acción del precio permiten a los traders seleccionar condiciones de entrada más conservadoras o agresivas según su tolerancia al riesgo y estilo de trading.

A pesar de las numerosas ventajas, los traders deben tener en cuenta el posible riesgo de sobreoptimización y la dependencia del entorno de mercado. Mediante pruebas y ajustes continuos, junto con las direcciones de optimización sugeridas, los traders pueden mejorar aún más la robustez y la rentabilidad a largo plazo de esta estrategia. En última instancia, como con todas las estrategias de trading, la clave del éxito reside en comprender a fondo sus principios, gestionar el riesgo de manera inteligente y evaluar continuamente su rendimiento en diferentes condiciones de mercado.

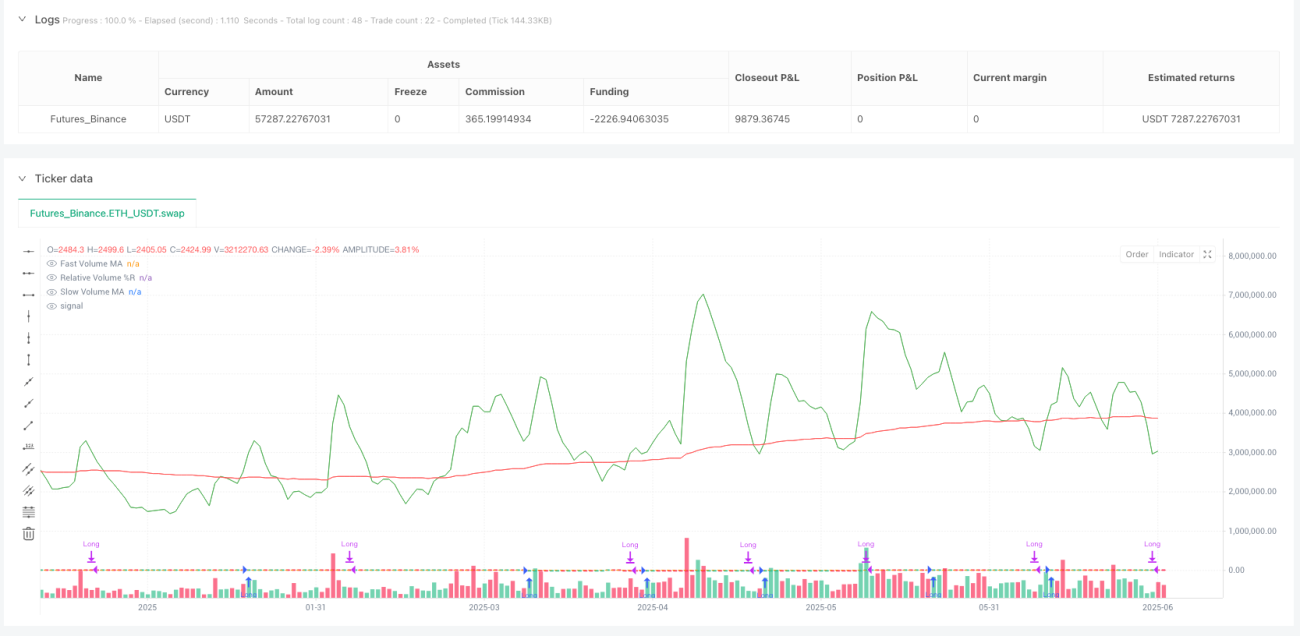

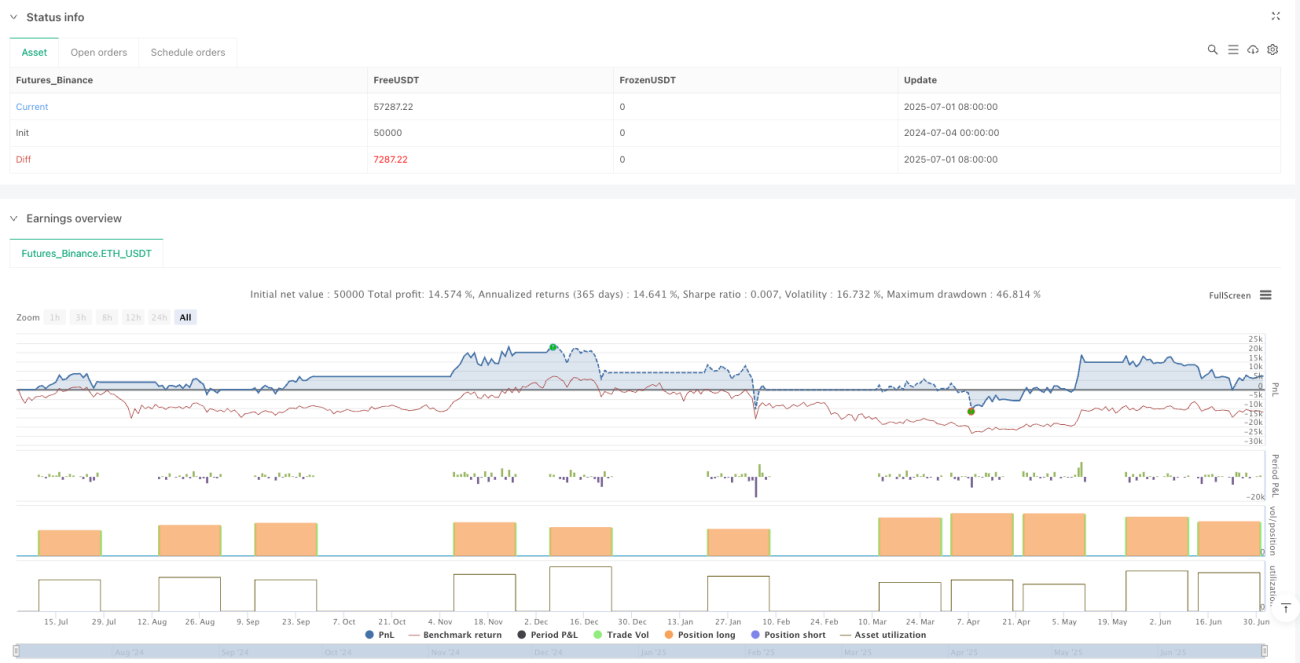

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GabrielAmadeusLau

//@version=6- 1