Resumen

La estrategia de reversión de micropulso integral multiindicador es una estrategia de trading cuantitativo de alta frecuencia diseñada exclusivamente para gráficos de criptomonedas de 1 minuto. Esta estrategia captura oportunidades de reversión rápida del mercado mediante una combinación científica del comportamiento del precio, la dinámica del volumen y el filtrado de volatilidad. El núcleo de la estrategia radica en el uso integral de múltiples indicadores técnicos como RSI (Índice de Fuerza Relativa), Bandas de Bollinger, Media Móvil de Hull (HMA) y OBV (Volumen en Balance), para construir un sistema eficiente de puntuación de señales, asegurando que solo señales de alta confianza activen las operaciones. La estrategia también integra un filtro ATR (Rango Verdadero Promedio) para evitar operar en condiciones de mercado con volatilidad insuficiente, además de admitir operaciones bidireccionales (largos y cortos) con lógica de reversión automática de posiciones.

Principio de la Estrategia

El principio central de la estrategia se basa en un sistema de puntuación de señales con confirmación multiindicador. Específicamente:

-

Aplicación del RSI: Se utiliza un RSI de longitud 9 para identificar zonas de sobrecompra y sobreventa. Un RSI por debajo de 40 se considera condición de sobreventa (favorable para largos), y por encima de 60 condición de sobrecompra (favorable para cortos).

-

Determinación de la ruptura de las Bandas de Bollinger: Se emplean Bandas de Bollinger de 20 períodos y 2 desviaciones estándar. Cuando el precio rompe la banda inferior, respalda una señal de largo; cuando rompe la banda superior, respalda una señal de corto.

-

Relación de precio con la Media Móvil de Hull (HMA): Cuando el precio supera el 99.5% de la HMA (período 13), se considera una condición potencial de largo. Cuando el precio está por debajo del 100.5% de la HMA, se considera una condición potencial de corto.

-

Análisis del volumen OBV: Se evalúa si el volumen respalda la tendencia actual del precio comparando la relación entre la media móvil de OBV de corto plazo (3 períodos) y la de largo plazo (8 períodos). Un OBV de corto plazo superior al de largo plazo respalda largos; lo contrario respalda cortos.

-

Filtro de volatilidad: Se utiliza el indicador ATR para garantizar que la volatilidad del mercado sea suficiente (ATR/precio > 0.1%), evitando operar en mercados laterales o de rango estrecho.

-

Mecanismo de puntuación de señales: Para cada dirección de operación, la estrategia calcula una puntuación basada en las 5 condiciones anteriores. Solo cuando la puntuación alcanza o supera el umbral predefinido (4 puntos) se activa la señal de trading.

-

Gestión de take profit y stop loss: La estrategia establece niveles fijos de take profit (+0.8%) y stop loss (-0.6%) para controlar la relación riesgo-recompensa de cada operación.

Ventajas de la Estrategia

-

Confirmación multidimensional: Al combinar múltiples indicadores técnicos de diferentes tipos (RSI como indicador de momento, Bandas de Bollinger como indicador de volatilidad, HMA como indicador de tendencia y OBV como indicador de volumen), se mejora significativamente la fiabilidad de las señales y se reducen las señales falsas.

-

Diseño del sistema de puntuación: La estrategia utiliza un sistema basado en puntuaciones en lugar de simples cruces de indicadores, requiriendo que múltiples condiciones se cumplan simultáneamente para activar una operación. Este diseño reduce notablemente la probabilidad de operaciones erróneas.

-

Filtrado inteligente de volatilidad: Al filtrar entornos de baja volatilidad mediante el indicador ATR, se evita abrir posiciones en condiciones de mercado inadecuadas, mejorando la eficiencia del uso del capital.

-

Alta automatización: La estrategia incluye lógica completa de entrada y salida, así como gestión de posiciones, siendo adecuada para su ejecución en sistemas de trading automatizados, reduciendo la intervención humana y el impacto emocional.

-

Optimización de parámetros fija: Todos los parámetros están optimizados y codificados, evitando el sobreajuste y la complejidad del ajuste de parámetros, lo que hace que la estrategia sea más estable y confiable.

-

Capacidad de trading bidireccional: Admite operaciones tanto largas como cortas, con lógica de reversión automática, permitiendo aprovechar oportunidades en ambas direcciones en mercados volátiles.

-

Control de riesgos preciso: La relación fija de take profit y stop loss (0.8%:0.6%) crea una relación riesgo-recompensa favorable, asegurando la rentabilidad a largo plazo.

Riesgos de la Estrategia

-

Riesgo de alta frecuencia: Al ser una estrategia de corto plazo en gráficos de 1 minuto, la frecuencia de operaciones es alta, lo que puede implicar mayores costos de transacción y deslizamiento. En la práctica, es necesario considerar la estructura de comisiones del bróker.

-

Sensibilidad al ruido del mercado: A pesar de los múltiples mecanismos de filtrado, el ruido del mercado en plazos muy cortos aún puede generar señales erróneas, especialmente durante eventos de baja liquidez o alta volatilidad.

-

Riesgo de parámetros fijos: Aunque la fijación de parámetros reduce el riesgo de sobreajuste, también implica una falta de adaptabilidad de la estrategia, pudiendo rendir mal si las características del mercado cambian significativamente.

-

Riesgo de reversión brusca: La estrategia depende de capturar pequeñas reversiones de precios, pero en mercados con tendencia fuerte, podría entrar en posiciones contrarias prematuramente, sufriendo pérdidas por la continuación de la tendencia.

-

Limitación del marco temporal: La estrategia está optimizada para gráficos de 1 minuto; su rendimiento en otros marcos temporales podría ser inestable o no cumplir con las expectativas.

-

Sesgo de optimización histórica: Los parámetros de la estrategia pueden haber sido optimizados con datos históricos, y cambios futuros en las condiciones del mercado podrían reducir su rendimiento.

Direcciones de Optimización de la Estrategia

-

Mecanismo de ajuste dinámico de parámetros: Se podría implementar un mecanismo de ajuste dinámico basado en la volatilidad del mercado o la fuerza de la tendencia, permitiendo que la estrategia se adapte mejor a diferentes entornos de mercado. Por ejemplo, aumentar los porcentajes de take profit y stop loss en mercados de alta volatilidad, o reducir el umbral de señal en mercados de baja volatilidad.

-

Mejora del filtro de tiempo: Agregar filtros de tiempo para evitar períodos conocidos de baja liquidez o alta volatilidad (como las aperturas de los mercados asiático, europeo y estadounidense), mejorando la calidad de las operaciones.

-

Identificación de la fuerza de la tendencia: Integrar indicadores de fuerza de tendencia (como ADX) para ajustar el comportamiento de la estrategia en entornos de tendencia fuerte, evitando operaciones contrarias o elevando el umbral para estas.

-

Confirmación multitemporal: Añadir condiciones de filtro en marcos temporales superiores, por ejemplo, ejecutar señales de 1 minuto solo cuando la tendencia de 5 o 15 minutos sea coherente, reduciendo el riesgo de operar en contra de la tendencia.

-

Optimización con aprendizaje automático: Utilizar algoritmos de machine learning para evaluar dinámicamente el peso de cada indicador, permitiendo que el sistema de puntuación se ajuste de forma adaptativa a las condiciones del mercado, mejorando la robustez.

-

Ajuste ponderado por volumen: Ajustar la intensidad de la señal según el tamaño relativo del volumen de negociación, otorgando mayor confianza a las señales con alto volumen, mejorando la calidad de las operaciones.

-

Optimización de la estrategia de take profit: Implementar take profit escalonado, moviendo el stop loss al precio de costo o a un nivel de pequeña ganancia parcial una vez alcanzado cierto beneficio, asegurando parte de las ganancias mientras se permite que el precio continúe moviéndose a favor.

Conclusión

La estrategia de reversión de micropulso integral multiindicador es un sistema de trading cuantitativo de alta frecuencia que integra múltiples herramientas de análisis técnico. Mediante un mecanismo de puntuación cuidadosamente diseñado y un proceso de gestión de riesgos, captura eficazmente oportunidades de reversión a corto plazo en el mercado. Su principal ventaja radica en el mecanismo de confirmación multidimensional de señales y la estricta selección de condiciones de trading, mejorando significativamente la calidad de las señales. Además, el sistema de control de riesgos de la estrategia es relativamente completo, incluyendo filtrado de volatilidad, stop loss y take profit fijos, y gestión automática de posiciones.

Sin embargo, como estrategia de alta frecuencia, enfrenta desafíos como altos costos de transacción, interferencia del ruido del mercado y parámetros fijos. Mediante la introducción de medidas de optimización como el ajuste dinámico de parámetros, el análisis multitemporal y la identificación de la fuerza de la tendencia, se espera que la robustez y adaptabilidad de la estrategia mejoren aún más. Para los traders cuantitativos, esta estrategia ofrece un marco de trading científico y sistemático para corto plazo, especialmente adecuado para inversores que buscan oportunidades de corto plazo en mercados de criptomonedas de alta liquidez.

Por último, es importante destacar que, aunque el diseño de la estrategia es sólido y su rendimiento histórico es bueno, las condiciones del mercado siempre están cambiando. Los inversores deben actuar con cautela en la práctica, realizar pruebas retrospectivas y validaciones prospectivas exhaustivas, y controlar estrictamente la exposición al riesgo de cada operación.

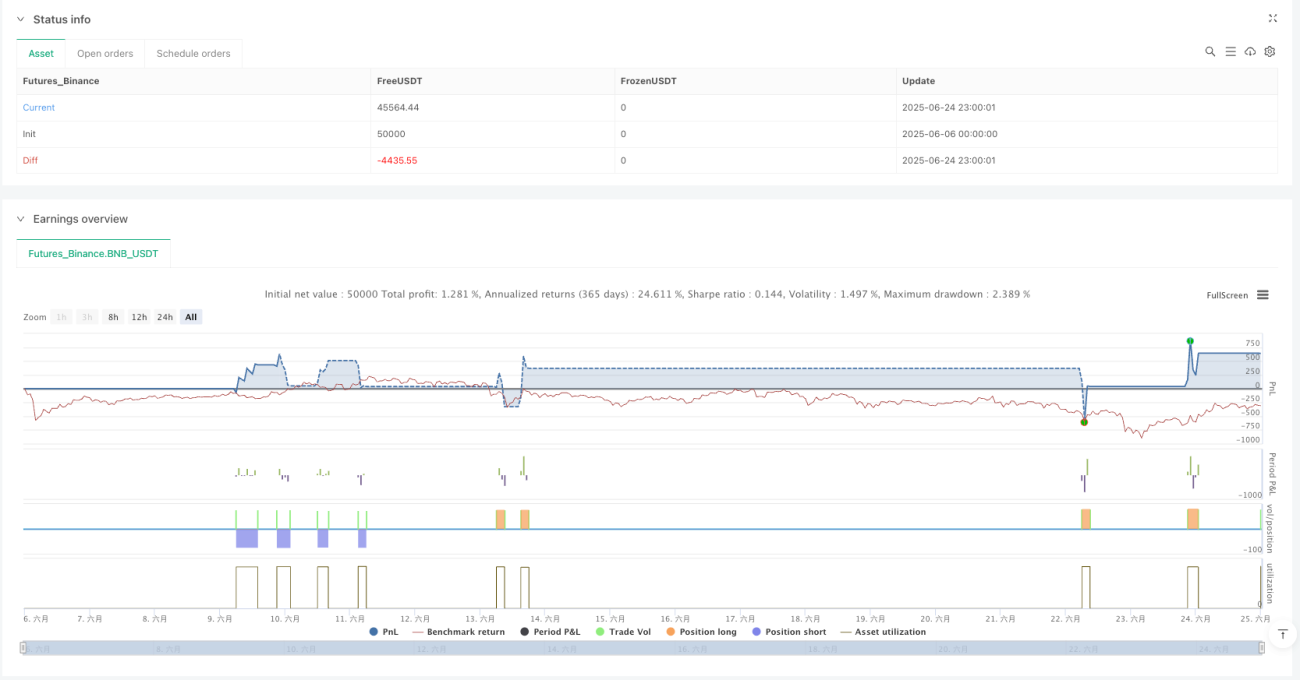

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1