Estrategia de ruptura de impulso con múltiples indicadores combinada con un sistema de trailing stop adaptativo

Resumen

Esta estrategia es un sistema de trading cuantitativo que combina múltiples indicadores, utilizando principalmente la sinergia entre la confirmación de volumen y los indicadores de momento para capturar oportunidades de ruptura en el mercado. Integra el indicador de Volumen en Balance (OBV), Volumen Neto, el Índice de Fuerza Relativa (RSI) y el Índice de Flujo de Dinero (MFI), junto con medias móviles exponenciales (EMA) para la confirmación de tendencia, y emplea un mecanismo de stop-loss dinámico trailing para optimizar los puntos de salida, equilibrando eficazmente la rentabilidad y el control de riesgos.

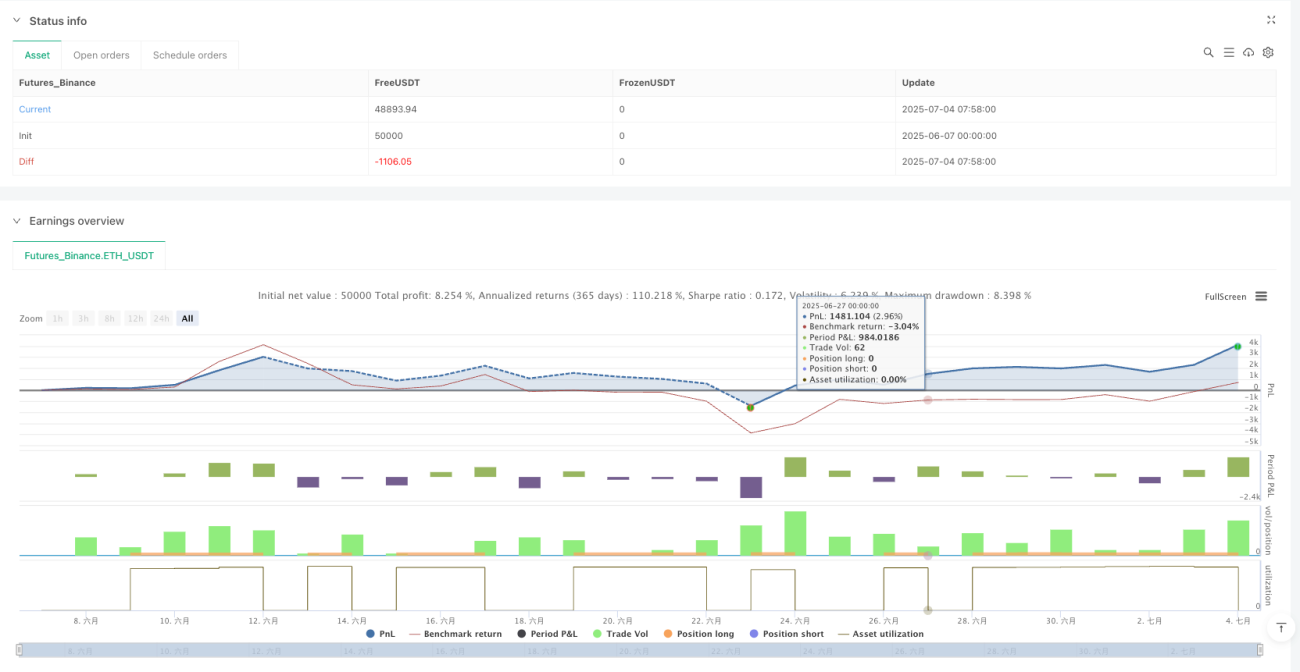

Según los datos de backtesting, en los últimos 12 meses en un marco temporal de 15 minutos, la estrategia logró una tasa de acierto del 83.20%, con una ganancia media por operación de 746.18 USDT, la mejor operación individual con una ganancia de 65,654 USDT, y un total de 381 operaciones cerradas. Estos datos indican que la estrategia posee una estabilidad considerable y un potencial de rentabilidad en entornos de trading de alta frecuencia.

Principio de la Estrategia

La lógica central de la estrategia se basa en un mecanismo de confirmación conjunta de múltiples indicadores, cuyo funcionamiento es el siguiente:

-

Condiciones de entrada: El sistema captura principalmente oportunidades largas. Se activa una señal de compra cuando se cumplen todas las condiciones siguientes:

- El OBV está por encima de su media móvil simple de 21 períodos, lo que indica que el volumen respalda el aumento del precio.

- El Volumen Neto es positivo, confirmando que la presión de compra supera a la de venta en el período actual.

- El RSI es superior a 45, indicando un momento suficiente pero sin sobrecompra excesiva.

- El MFI es inferior a 50, lo que sugiere que aún hay un potencial de entrada de flujo de dinero suficiente.

-

Mecanismo de salida: Utiliza un sistema de stop-loss dinámico trailing de triple protección:

- Desplazamiento de activación (Trigger Offset): Activa el trailing stop cuando el precio sube más del 0.35% por encima del precio de entrada.

- Desplazamiento de trailing (Trail Offset): Cierra la posición si el precio retrocede más del 0.3% desde el punto máximo alcanzado.

- Control de pérdida máxima (Max Loss): Si el precio cae más del 3% desde el precio de entrada, se cierra forzosamente la posición, independientemente de si el trailing stop está activado.

-

Combinación de indicadores técnicos:

- Comparación entre el OBV y su media móvil para detectar la tendencia de acumulación de volumen.

- Volumen Neto como indicador en tiempo real de la presión de compra/venta a corto plazo.

- RSI para identificar el estado del momento del precio.

- MFI para evaluar el flujo de dinero y la actividad del mercado.

- EMA de 21 períodos para confirmar la dirección general de la tendencia.

Este mecanismo de confirmación de múltiples capas asegura la calidad de las señales de entrada, mientras que el trailing stop dinámico bloquea eficazmente los beneficios y controla el riesgo.

Ventajas de la Estrategia

Analizando en profundidad la estructura del código y la lógica de la estrategia, se pueden resumir las siguientes ventajas notables:

-

Confirmación de señales multidimensional: Al combinar indicadores de precio, volumen y momento en tres dimensiones, se reduce significativamente la probabilidad de señales falsas. Cuando OBV, Volumen Neto, RSI y MFI cumplen simultáneamente las condiciones, la fiabilidad de la señal de entrada mejora considerablemente.

-

Acción del precio respaldada por el volumen: Mediante la doble verificación de OBV y Volumen Neto, se asegura que los movimientos de precio cuenten con suficiente respaldo de volumen, evitando caer en la trampa de "subidas o bajadas sin volumen".

-

Stop-loss dinámico inteligente: La estrategia no utiliza un stop-loss fijo, sino que ajusta automáticamente la posición del stop según la acción del precio. Este método permite proteger el capital mientras se da suficiente espacio a las fluctuaciones del precio.

-

Control de riesgos por capas: A través de los tres mecanismos de desplazamiento de activación, desplazamiento de trailing y pérdida máxima, se logra una gestión de riesgos detallada, evitando grandes pérdidas por fallo de un único mecanismo de protección.

-

Adaptabilidad al trading de alta frecuencia: Optimizada para el marco temporal de 15 minutos, es capaz de capturar fluctuaciones intradía, aprovechando las oscilaciones del sentimiento del mercado a corto plazo para crear múltiples oportunidades de trading.

-

Tasa de acierto estable: El 83.20% de acierto demuestra la consistencia de la calidad de las señales de la estrategia, lo cual es crucial para la sostenibilidad a largo plazo de una estrategia de trading cuantitativo.

Riesgos de la Estrategia

A pesar del excelente rendimiento de la estrategia, mediante el análisis del código podemos identificar los siguientes riesgos potenciales:

-

Dependencia de la volatilidad: La estrategia depende de una volatilidad suficiente en el mercado para activar el mecanismo de trailing stop. En entornos de baja volatilidad, podría mantener posiciones abiertas durante mucho tiempo sin poder bloquear beneficios de forma efectiva.

Solución: Se puede añadir un mecanismo de recogida de ganancias basado en el tiempo, o ajustar el parámetro de desplazamiento de activación durante períodos de baja volatilidad. -

Pérdida media elevada: Los datos de backtesting muestran que la pérdida media (-30,713 USDT) es muy superior a la ganancia media (7,097 USDT). Aunque la tasa de acierto es alta, unas pocas pérdidas grandes podrían afectar gravemente al rendimiento general.

Solución: Considerar establecer un control de pérdida máxima más estricto, o añadir más filtros de salida. -

Factor de beneficio bajo: Un factor de beneficio de 0.231 indica que la relación riesgo/retorno tiene margen de mejora.

Solución: Reevaluar la estrategia de stop-loss; podría ser necesario reducir el porcentaje de pérdida máxima o añadir un mecanismo de bloqueo parcial de ganancias. -

Preferencia por una sola dirección: La estrategia está principalmente optimizada para oportunidades largas; podría tener un rendimiento deficiente en mercados bajistas continuos.

Solución: Considerar activar las condiciones de corto ya definidas en el código pero no utilizadas, o añadir un filtro de tendencia general del mercado. -

Sensibilidad a los parámetros: Los tres parámetros clave del trailing stop (desplazamiento de activación, desplazamiento de trailing, pérdida máxima) afectan significativamente el rendimiento. Una configuración inadecuada puede provocar salidas prematuras o pérdidas excesivas.

Solución: Realizar un análisis de sensibilidad de parámetros para determinar el rango óptimo, y considerar ajustar estos parámetros dinámicamente según la volatilidad del mercado.

Direcciones de Optimización de la Estrategia

Basándonos en el análisis exhaustivo del código de la estrategia, estas son varias direcciones viables de optimización:

-

Ajuste adaptativo de parámetros:

Actualmente la estrategia utiliza parámetros fijos para el trailing stop. Se podría considerar ajustar dinámicamente el desplazamiento de activación y el desplazamiento de trailing según la volatilidad del mercado (por ejemplo, usando el ATR). Aumentar los desplazamientos en mercados de alta volatilidad y reducirlos en mercados de baja volatilidad, para que la estrategia se adapte mejor a diferentes entornos de mercado. -

Añadir un filtro de fuerza de tendencia:

Incorporar una evaluación de la fuerza de la tendencia en las condiciones de entrada, como añadir el ADX (Índice Direccional Medio), para entrar solo cuando la tendencia sea lo suficientemente fuerte, evitando un exceso de trading en mercados laterales. Esto reducirá eficazmente las señales falsas de ruptura. -

Mecanismo de entrada y salida por lotes:

Modificar el código para implementar la construcción y liquidación de posiciones por partes. Por ejemplo, dividir el capital en 3 partes: entrar con 1/3 cuando se cumplan las condiciones básicas, añadir cuando las condiciones sean más fuertes, y también salir en 3 etapas. Esto puede optimizar el precio medio de la posición y reducir la presión de la sincronización. -

Integración del análisis del entorno del mercado:

Añadir una evaluación del entorno del mercado en un marco temporal más alto, por ejemplo, determinar la dirección de la tendencia en gráficos de 1 hora o 4 horas, y ejecutar la señal de 15 minutos solo si está respaldada por la tendencia mayor, mejorando la calidad de la señal. -

Optimización del factor de beneficio:

Añadir un mecanismo de bloqueo parcial de ganancias: por ejemplo, cuando el beneficio alcance un cierto porcentaje, cerrar una parte de la posición para fijar ganancias, y continuar con el trailing stop para el resto. Esto puede equilibrar la alta tasa de acierto y mejorar la relación media ganancia/pérdida. -

Añadir estrategia de corto:

Activar las condiciones de corto ya definidas en el código y optimizarlas específicamente, para que la estrategia pueda mantener un rendimiento estable en diferentes entornos de mercado. -

Filtro de tiempo:

Añadir condiciones de filtro temporal para evitar períodos conocidos de baja liquidez o alta volatilidad, como antes y después de la publicación de datos económicos importantes, reduciendo así el riesgo de movimientos anómalos.

Conclusión

Esta estrategia de ruptura por momento con múltiples indicadores combina hábilmente el análisis de volumen, los indicadores de momento y la confirmación de tendencia, construyendo un sistema de trading lógicamente riguroso. Su principal ventaja radica en utilizar la confirmación de señales multidimensionales para mejorar la calidad de las entradas, mientras que mediante un mecanismo de trailing stop adaptativo logra una gestión dinámica del riesgo.

Aunque la alta tasa de acierto del 83.20% es impresionante, el hecho de que la pérdida media supere a la ganancia media indica que la estrategia aún tiene margen de mejora en el control de riesgos. Implementando las medidas de optimización sugeridas, especialmente el ajuste dinámico de parámetros, las operaciones por lotes y el bloqueo parcial de ganancias, la estrategia podría mejorar significativamente la relación riesgo/retorno global manteniendo una alta tasa de acierto.

Para los traders cuantitativos con experiencia, esta estrategia proporciona un marco sólido que puede personalizarse según las preferencias de riesgo individuales y los principios de gestión de capital. Lo más crucial es que el trader comprenda la lógica subyacente de la estrategia, y no solo se fije en el rendimiento pasado del backtesting, ya que las condiciones del mercado cambian constantemente; una estrategia exitosa debe ser adaptable y robusta.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1