Resumen

El sistema de trading dinámico de volatilidad VixFix es una estrategia de trading cuantitativa que combina monitoreo de la volatilidad del mercado, confirmación de tendencia y filtrado de impulso. El núcleo de la estrategia utiliza el indicador Williams Vix Fix (WVF) para identificar aumentos repentinos en la volatilidad del mercado, combinado con el HMA200 (media móvil Hull de 200 periodos) para la confirmación de tendencia, y el RSI (índice de fuerza relativa) para filtrar señales de trading de alta probabilidad. La estrategia también cuenta con un mecanismo de trailing stop dinámico basado en ATR (rango verdadero promedio), que se activa después de alcanzar un umbral de ganancias preestablecido, equilibrando eficazmente el riesgo y el rendimiento. La estrategia está optimizada para el marco de tiempo de 30 minutos, utilizando diferentes parámetros para manejar las operaciones en largo y en corto, adaptándose así a las características direccionales del mercado.

Principio de la estrategia

El mecanismo de funcionamiento de la estrategia se basa en la sinergia de cuatro componentes centrales:

-

Williams Vix Fix (WVF): Actúa como el desencadenante principal de la estrategia. El WVF identifica aumentos repentinos en la volatilidad del mercado calculando la diferencia porcentual entre el precio actual y el precio máximo de los últimos 22 periodos. Cuando el valor del WVF supera su banda superior de Bollinger o está por encima de su percentil histórico, se considera una anomalía de volatilidad, que generalmente representa pánico o sobreventa en el mercado, proporcionando oportunidades de trading de reversión potencial.

-

Media Móvil Hull (HMA200): Se utiliza como filtro principal de tendencia, determinando la dirección del mercado comparando la posición del precio con respecto al HMA200. La estrategia solo permite operaciones largas cuando el precio está por encima del HMA200, y operaciones cortas cuando está por debajo y la pendiente del HMA es negativa, asegurando que la dirección del trading sea coherente con la tendencia principal.

-

Índice de Fuerza Relativa (RSI): Proporciona señales de confirmación de impulso para la estrategia. Para las entradas largas, se requiere un valor de RSI superior a 35, mientras que para las entradas cortas, se requiere un RSI inferior a 20, junto con la condición de que el RSI esté por debajo de su media móvil exponencial de 21 periodos. Establecer un umbral de RSI más bajo para las cortas ayuda a capturar movimientos bajistas de alto impulso.

-

Sistema de trailing stop basado en ATR: Se activa cuando el precio alcanza un nivel de ganancias específico (2.5×ATR para posiciones largas, 1.2×ATR para cortas). Las posiciones largas utilizan un trailing de 1.75×ATR, mientras que las cortas usan 1.0×ATR. Además, se establecen límites de stop fijos (2.5×ATR para largas, 3.0×ATR para cortas) para evitar pérdidas excesivas.

La lógica de entrada es la siguiente: Para una operación larga, deben cumplirse simultáneamente las condiciones de un aumento repentino del WVF, RSI > 35, y precio por encima del HMA200. Para una operación corta, deben cumplirse: aumento repentino del WVF, RSI < 20, precio por debajo del HMA200 con pendiente negativa del HMA, RSI por debajo de su EMA(21), precio por debajo de la EMA(100), y al menos 10 velas desde la última señal de corto.

Ventajas de la estrategia

-

Mecanismo de filtrado multinivel: La estrategia construye un sistema de triple filtrado combinando identificación de volatilidad (WVF), confirmación de tendencia (HMA200) y verificación de impulso (RSI), lo que mejora significativamente la fiabilidad de las señales de trading, reduciendo falsas rupturas y señales erróneas.

-

Diferenciación de adaptabilidad al mercado: La estrategia establece diferentes parámetros para las direcciones larga y corta, reconociendo y adaptándose al sesgo alcista del mercado. Las operaciones cortas utilizan condiciones de entrada más estrictas y stops más amplios para hacer frente a la naturaleza rápida y violenta de los movimientos bajistas.

-

Gestión inteligente del riesgo: El sistema de trailing stop dinámico basado en ATR se ajusta automáticamente según la volatilidad del mercado, protegiendo las ganancias acumuladas mientras permite suficiente espacio de respiro al precio, evitando ser detenido prematuramente por movimientos normales del mercado.

-

Capacidad de captura de volatilidad: El indicador Williams Vix Fix es experto en identificar pánico y condiciones de sobreventa en el mercado, permitiendo que la estrategia capture oportunidades de reversión de alta probabilidad durante periodos de extrema emoción del mercado, lo que resulta particularmente valioso en momentos de volatilidad aguda.

-

Prevención del exceso de trading: Al establecer un intervalo mínimo de velas entre señales cortas (10 velas), la estrategia evita eficazmente generar demasiadas señales en mercados laterales, reduciendo el riesgo de pérdidas consecutivas y ahorrando costos de transacción.

Riesgos de la estrategia

-

Reconocimiento rezagado de reversiones de tendencia: La dependencia de medias móviles de largo plazo como el HMA200 puede provocar retrasos en la detección de puntos de inflexión de tendencia, haciendo que la estrategia pierda las mejores oportunidades de entrada o sufra pérdidas iniciales cuando el mercado cambia de dirección repentinamente. Se podría considerar agregar indicadores de tendencia de corto plazo como confirmación auxiliar.

-

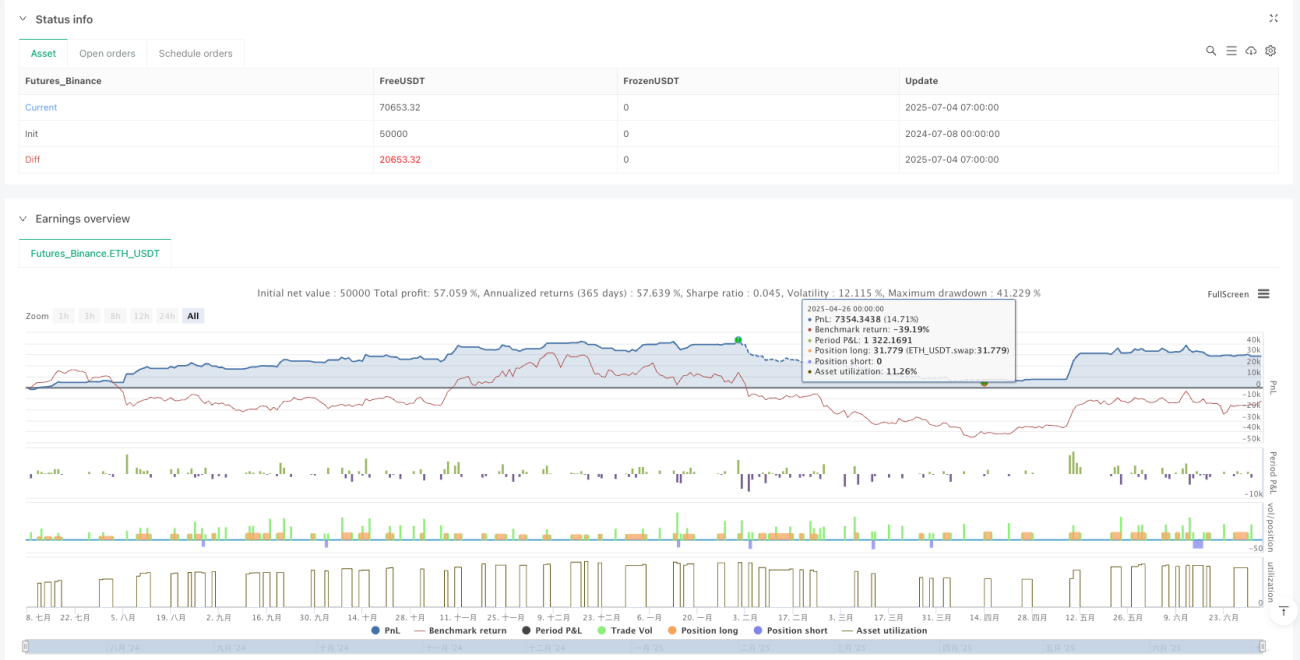

Desafío en la tasa de éxito de cortos: Los datos de backtesting muestran que la tasa de ganancia de las operaciones cortas es significativamente menor que la de las largas (30.0% frente a 49.6%), aunque la ganancia promedio es mayor. Las operaciones cortas fallidas consecutivas pueden generar presión psicológica y de capital en la cuenta. Se recomienda usar con precaución o deshabilitar temporalmente las operaciones cortas en mercados fuertemente alcistas.

-

Sensibilidad a los parámetros: La estrategia utiliza múltiples parámetros fijos (como umbrales de RSI, múltiplos de ATR, etc.), cuyos valores óptimos pueden variar en diferentes entornos de mercado. Una optimización excesiva podría llevar a un rendimiento deficiente en datos fuera de muestra. Se recomienda revalidar periódicamente la efectividad de los parámetros.

-

Dependencia de la volatilidad: El mecanismo central de activación de la estrategia depende de aumentos repentinos en la volatilidad del mercado. En entornos de baja volatilidad prolongada, puede generar menos señales de trading, afectando el rendimiento general. Se podría considerar agregar lógicas de entrada alternativas durante períodos de baja volatilidad.

-

Riesgo de stop fijo: Los stops fijos basados en múltiplos de ATR pueden activarse fácilmente durante movimientos violentos del mercado, forzando el cierre de posiciones justo antes de que el precio se revierta. Se podría combinar con otros indicadores técnicos para ajustar dinámicamente el nivel de stop, o implementar una estrategia de cierre por lotes.

Direcciones de optimización de la estrategia

-

Adaptación dinámica de parámetros: La estrategia podría introducir un mecanismo de ajuste dinámico de parámetros basado en la volatilidad del mercado y la fuerza de la tendencia. Por ejemplo, aumentar automáticamente el umbral de RSI y la distancia del stop en entornos de alta volatilidad, y ajustarlos más estrictamente en entornos de baja volatilidad, mejorando la adaptabilidad al entorno.

-

Filtro de volumen y tiempo: Se podrían agregar condiciones de confirmación de volumen y filtros de tiempo, por ejemplo, ejecutar operaciones solo cuando el volumen aumenta repentinamente o en horarios específicos (como la apertura del mercado, antes y después de publicaciones de datos económicos importantes), para mejorar la calidad de las señales. La razón es que la volatilidad del mercado tiende a ser más direccional y sostenida durante estos períodos.

-

Confirmación multitemporal: Introducir confirmación de tendencia e impulso desde marcos de tiempo más altos puede mejorar significativamente la estabilidad de la estrategia. Por ejemplo, solo entrar cuando la tendencia diaria está alineada con la señal de 30 minutos, reduciendo el riesgo de operar en contra de la tendencia.

-

Optimización con aprendizaje automático: Se podrían aplicar algoritmos de aprendizaje automático para predecir dinámicamente los parámetros óptimos de entrada y niveles de stop, ajustando los parámetros en tiempo real basándose en patrones históricos y el estado actual del mercado, mejorando la adaptabilidad y robustez de la estrategia.

-

Integración de indicadores de sentimiento: Incorporar indicadores de sentimiento del mercado (como ratio de volumen, ratio de opciones call/put, etc.) podría proporcionar una confirmación adicional al WVF, mejorando la precisión en la predicción de puntos de reversión del mercado. Estos indicadores a menudo reflejan cambios en el sentimiento del mercado con anticipación, sirviendo como indicadores adelantados que complementan la naturaleza rezagada del WVF.

Resumen

El sistema de trading dinámico de volatilidad VixFix es una estrategia integral que combina identificación de volatilidad del mercado, confirmación de tendencia y filtrado de impulso. Captura oportunidades de aumentos repentinos de volatilidad mediante el indicador Williams Vix Fix, utiliza HMA200 y RSI para confirmar dirección e impulso, y gestiona el riesgo con un mecanismo de trailing stop adaptativo basado en ATR. La estrategia optimiza los parámetros por separado para direcciones larga y corta, fortaleciendo especialmente las condiciones de filtrado para operaciones cortas, con el objetivo de manejar el sesgo alcista en los mercados de criptomonedas.

La mayor ventaja de la estrategia radica en su sistema de filtrado de señales multinivel y su mecanismo flexible de gestión de riesgos, que permite capturar oportunidades de reversión en entornos de alta volatilidad mientras controla eficazmente el riesgo. Los principales riesgos incluyen retraso en la identificación de tendencias, baja tasa de éxito de cortos y sensibilidad a los parámetros. Las direcciones futuras de optimización podrían centrarse en el ajuste dinámico de parámetros, la confirmación multitemporal y la aplicación de aprendizaje automático, para mejorar aún más la adaptabilidad y robustez de la estrategia.

En general, la estrategia demuestra cómo construir un sistema de trading completo mediante la combinación de diferentes tipos de indicadores técnicos y mecanismos refinados de gestión de riesgos, siendo especialmente adecuada para entornos de mercado con alta volatilidad. En la práctica, combinarla con perspectivas fundamentales y macroeconómicas, junto con reglas adecuadas de gestión de capital, puede aumentar aún más el valor práctico de la estrategia.

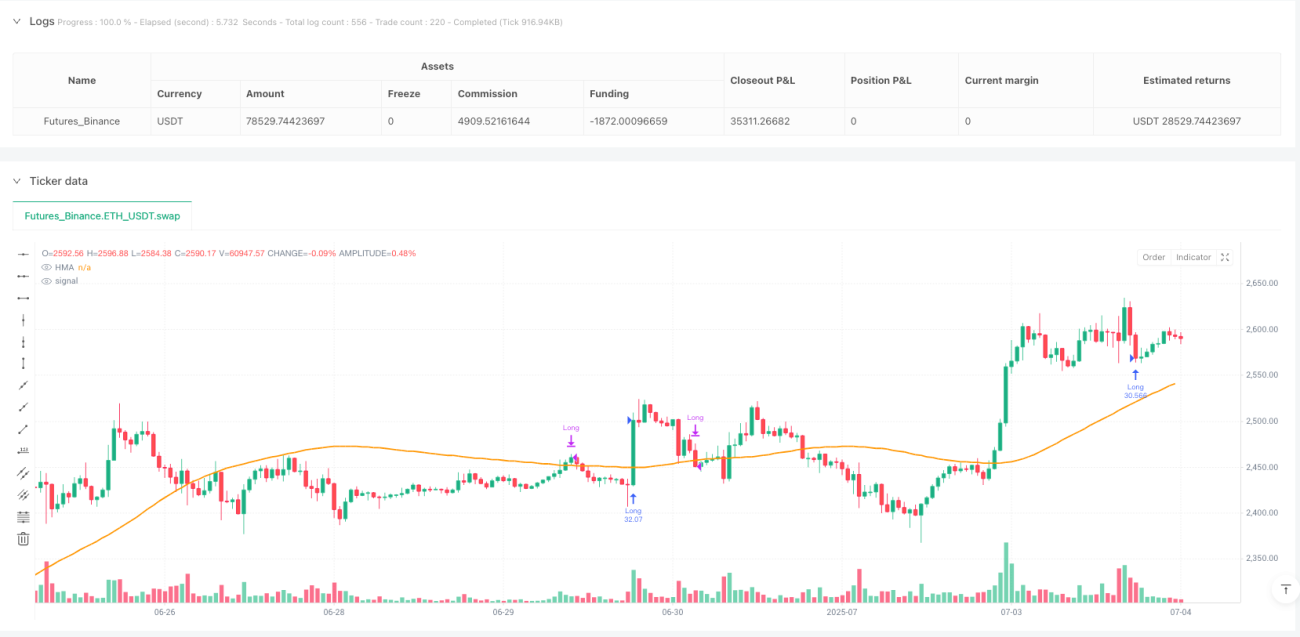

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1