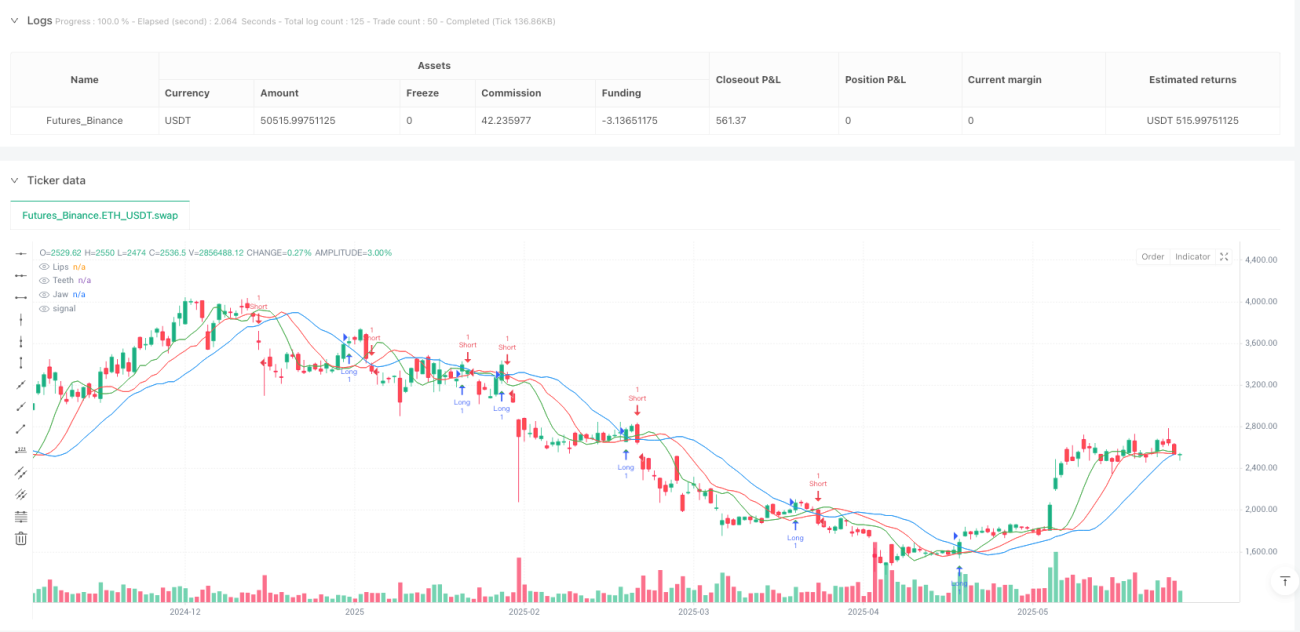

Estrategia de trading cuantitativo: precio del indicador Williams Alligator y cruce de Jaws

Descripción general

La estrategia de comercio cuantitativo cruzado entre el precio del indicador de la ballena y la mandíbula de Williams es un sistema de comercio automatizado basado en análisis técnico, cuya lógica central es utilizar la relación cruzada entre el precio y la "línea de la mandíbula" (Jaw) en el indicador de la ballena de Williams para identificar señales de entrada y salida. La estrategia utiliza el promedio móvil simple (SMA) para construir las tres líneas del indicador de la ballena (mandíbula, dientes y labios) y abrir más posiciones cuando el precio cruza la línea de la mandíbula, y cerrar las posiciones cuando el precio cruza la línea de la mandíbula.

Principio de estrategia

El indicador Williams Shark es un indicador técnico creado por Bill Williams, que consiste en tres promedios móviles lisos que representan las mandíbulas, los dientes y los labios de los peces. En esta estrategia, las tres líneas se calculan de la siguiente manera:

- Bottom line ((Jaw)): promedio móvil simple de 13 ciclos, desplazado a la derecha 8 ciclos

- Líneas dentales ((Teeth): promedio móvil simple de 8 ciclos, desplazado a la derecha 5 ciclos

- Línea labial ((Lips): promedio móvil simple de 5 ciclos, desplazado 3 ciclos hacia la derecha

La lógica central de la estrategia es la siguiente:

- Señales de compra: cuando el precio se cruza, el sistema genera múltiples señales y abre posiciones

- Señales de venta: cuando el precio se cruza por debajo del umbral, el sistema genera una señal de salida y abre la posición

- Gestión de riesgos: establezca el porcentaje de stop loss (el 2% por defecto) y stop loss (el 5% por defecto) basado en el precio de entrada

La base teórica de esta estrategia es que cuando el precio se cruza con la media móvil, generalmente indica un cambio en la tendencia del mercado. En particular, cuando el precio se cruza por la línea de descenso, puede indicar el comienzo de una tendencia alcista; mientras que cuando el precio se cruza por la línea de descenso, puede indicar el comienzo de una tendencia descendente.

Ventajas estratégicas

-

**Es simple e intuitivo.**Las reglas de la estrategia son claras, fáciles de entender e implementar. El uso de la cruz de precios con medias móviles como señal es un método clásico e intuitivo de análisis técnico.

-

Características de la tendencia a seguirA través de la intersección de los precios con las líneas inferiores, las estrategias pueden capturar los cambios más grandes en las tendencias del mercado, lo que ayuda a las operaciones de avance.

-

La adaptabilidadLas tres líneas del índice Williams Shark tienen diferentes períodos y desviaciones, lo que permite al sistema responder a las fluctuaciones del mercado en diferentes marcos de tiempo.

-

Gestión de riesgos mejorada: La estrategia tiene un mecanismo de stop loss y stop-loss incorporado, que se puede ajustar en función de diferentes entornos de mercado y preferencias de riesgo personales a través de la configuración de porcentajes, controlando de manera efectiva la exposición al riesgo de cada operación.

-

Comentarios visuales: El código contiene una marca gráfica de las señales de compra y venta, lo que permite al comerciante ver de forma intuitiva el funcionamiento de la estrategia, lo que facilita la retroalimentación y el análisis.

-

Parámetros ajustables: La estrategia permite al usuario ajustar la longitud y la desviación de la línea de pesca, así como el porcentaje de pérdidas y paradas, para que la estrategia se adapte a diferentes condiciones de mercado y estilos de negociación.

Riesgo estratégico

-

Riesgo de una falsa brechaEn un mercado horizontal o de alta volatilidad, los precios pueden cruzar la línea inferior con frecuencia, lo que genera una gran cantidad de falsas señales, aumenta los costos de negociación y puede causar pérdidas continuas.

-

Problemas de retraso: Debido a que se utiliza una media móvil y hay una configuración de desviación, la estrategia tiene un cierto atraso en la generación de señales, y puede perder el punto de entrada óptimo o generar señales cuando la tendencia se ha agotado.

-

Limitaciones de la adaptabilidad del mercado: Esta estrategia funciona bien en mercados de fuerte tendencia, pero puede funcionar mal en mercados convulsionados o en un entorno de mercado de rápida reversión.

-

Las limitaciones de los paradores fijosEl uso de paradas y paradas de porcentajes fijos puede no ser adecuado para todos los entornos de mercado, y puede ser demasiado estricto en mercados con alta volatilidad; y puede ser demasiado flexible en mercados con baja volatilidad.

-

Trampas de optimización de parámetros: Los parámetros de la estrategia de optimización excesiva pueden conducir a una sobreadaptación, lo que hace que la estrategia funcione bien en los datos históricos, pero no en el disco real futuro.

La solución:

- Considere la posibilidad de filtrar la señal en combinación con otros indicadores para reducir las falsas brechas

- Utiliza un mecanismo de suspensión de pérdidas adaptativo que se ajusta dinámicamente a la volatilidad del mercado

- Estrategias de seguimiento y evaluación periódica de su desempeño en diferentes entornos de mercado

- Implementar estrategias de gestión de fondos para controlar el riesgo de cada transacción

Dirección de optimización de la estrategia

-

Mecanismo de reconocimiento de señalesSe puede considerar la posibilidad de combinar otras líneas del indicador del tiburón (los dientes y los labios) para la confirmación de la señal. Por ejemplo, la multiplicación de la señal se produce solo cuando el precio atraviesa la línea de la barra y la barra inferior se encuentra por encima de la línea de los dientes y la línea de los labios. Esto reduce las señales falsas y aumenta la estabilidad de la estrategia.

-

Parador de pérdida dinámicaSe pueden establecer niveles de stop loss y stop loss basados en la volatilidad del mercado (como el indicador ATR) en lugar de utilizar porcentajes fijos. Esto permite que la gestión de riesgos se adapte más a los entornos actuales del mercado, estableciendo un stop loss más flexible cuando la volatilidad es mayor y un stop loss más ajustado cuando la volatilidad es menor.

-

El filtro de tendenciasIntroducción de mecanismos de filtración de tendencias adicionales, como las medias móviles de períodos más largos o el indicador ADX, para negociar solo en la dirección de la tendencia principal. Por ejemplo, solo hacer más cuando la media móvil de 200 días sube y hacer menos cuando baja.

-

Optimización de la gestión de posicionesImplementación de la gestión de posiciones basada en el riesgo, que ajusta el tamaño de las posiciones de cada operación en función de la volatilidad del mercado actual y la capacidad de asumir el riesgo de la cuenta, en lugar de las posiciones fijas.

-

El filtro del tiempoConsidere la posibilidad de añadir filtros de tiempo para evitar la negociación durante las aberturas y cierres de los mercados o durante las noticias importantes, que suelen ser más volátiles e inestables.

-

Diversificación de las estrategias de salidaAparte de las señales de salida basadas en el cruce de la línea descendente, se puede considerar la adición de condiciones de salida basadas en el seguimiento del stop loss o en otros indicadores técnicos para adaptarse de manera más flexible a diferentes entornos de mercado.

-

Retirado el mecanismo de control: Agregar un mecanismo de suspensión de operaciones basado en la retirada de estrategias, que suspende las operaciones por un tiempo o reduce las posiciones cuando las pérdidas continuas de la estrategia alcanzan un umbral específico para proteger los fondos.

El objetivo central de estas direcciones de optimización es mejorar la estabilidad y adaptabilidad de las estrategias, reducir las falsas señales, optimizar la gestión de riesgos y permitir que las estrategias mantengan un rendimiento relativamente estable en diferentes entornos de mercado.

Resumir

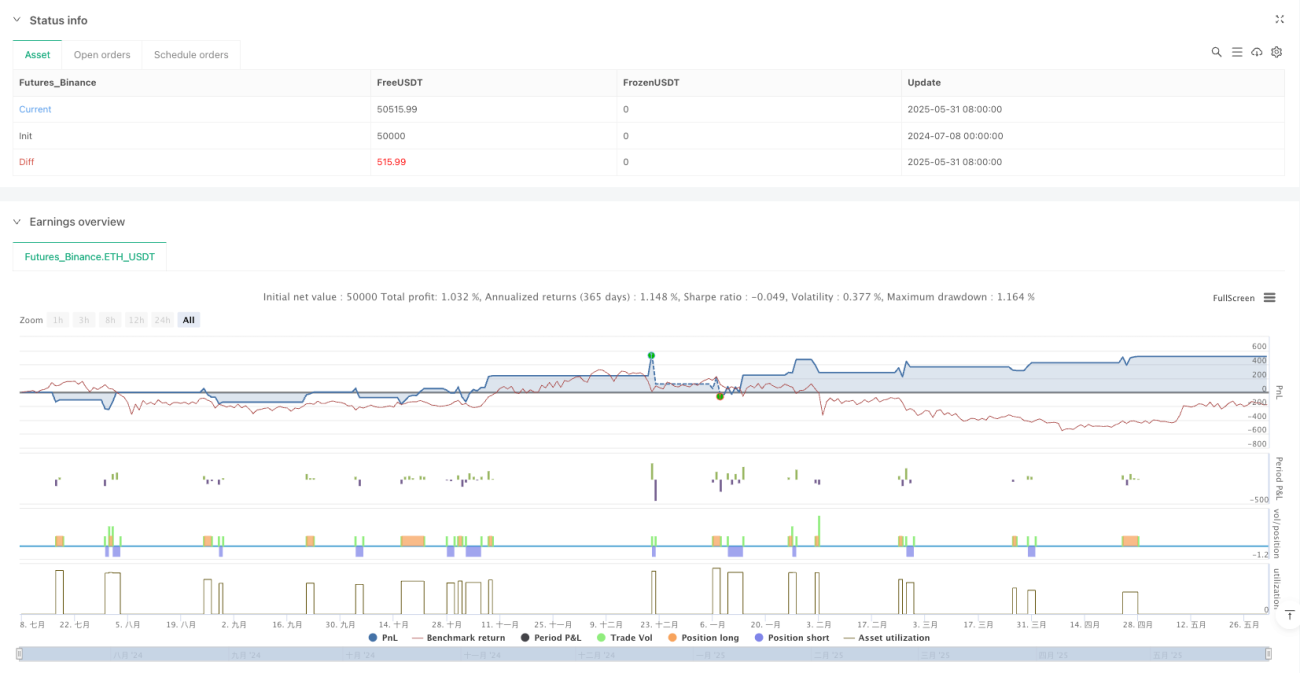

La estrategia de comercio cuantitativo cruzado entre el precio del indicador de la ballena y el umbral inferior de Williams es un sistema de seguimiento de tendencias basado en análisis técnico que genera señales de comercio mediante la captura de cruces entre el precio y el umbral inferior del indicador de la ballena. La estrategia tiene la ventaja de que las reglas son sencillas e intuitivas, al mismo tiempo que tiene un mecanismo de gestión de riesgos incorporado que se adapta al marco básico de la negociación de seguimiento de tendencias.

Sin embargo, la estrategia también tiene limitaciones, como el riesgo de falsos brechas y el atraso de la señal. Para mejorar la solidez y la adaptabilidad de la estrategia, se pueden considerar medidas de optimización como la adición de mecanismos de confirmación de señales, paradas de pérdidas dinámicas y filtros de tendencia. También se pueden implementar mecanismos de control de gestión de posiciones y retiros más perfectos para responder a los desafíos de diferentes entornos de mercado.

En general, esta es una estrategia de comercio cuantitativa con una sólida base teórica, adecuada para la construcción de sistemas de comercio más complejos. Con la optimización de los parámetros razonables y la mejora de la estrategia, tiene el potencial de obtener ganancias estables en diferentes entornos de mercado. Para los comerciantes experimentados, se puede combinar con otros indicadores técnicos y métodos de análisis para formar un sistema de comercio más completo.

- 1