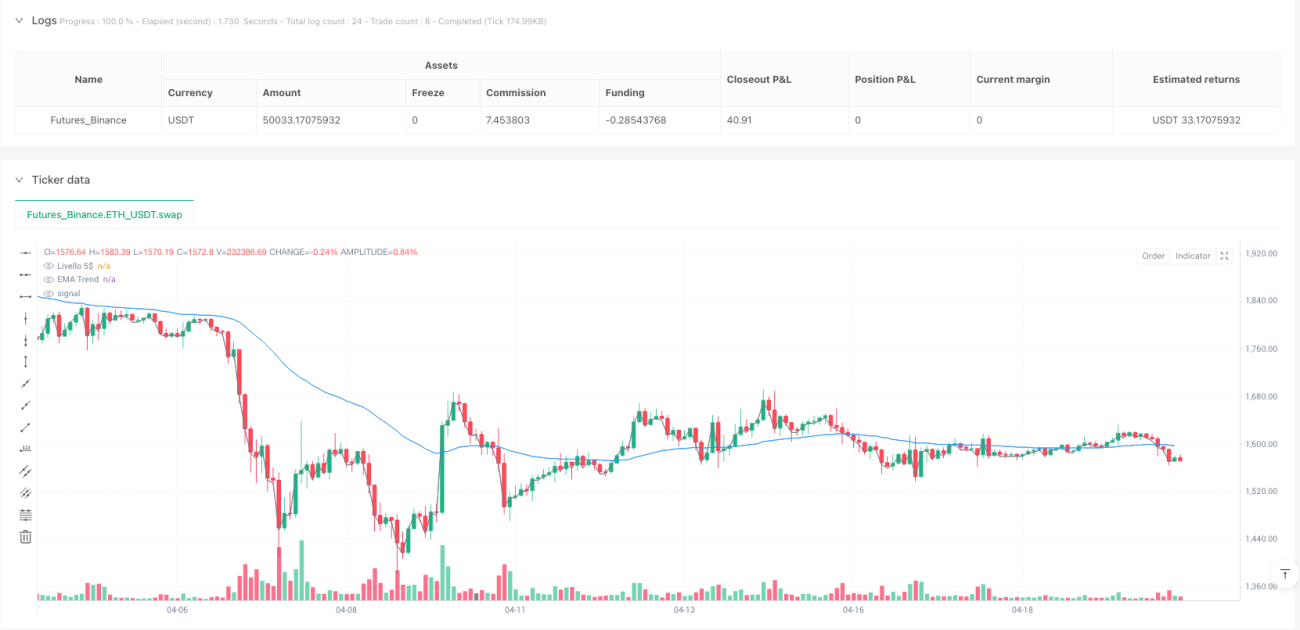

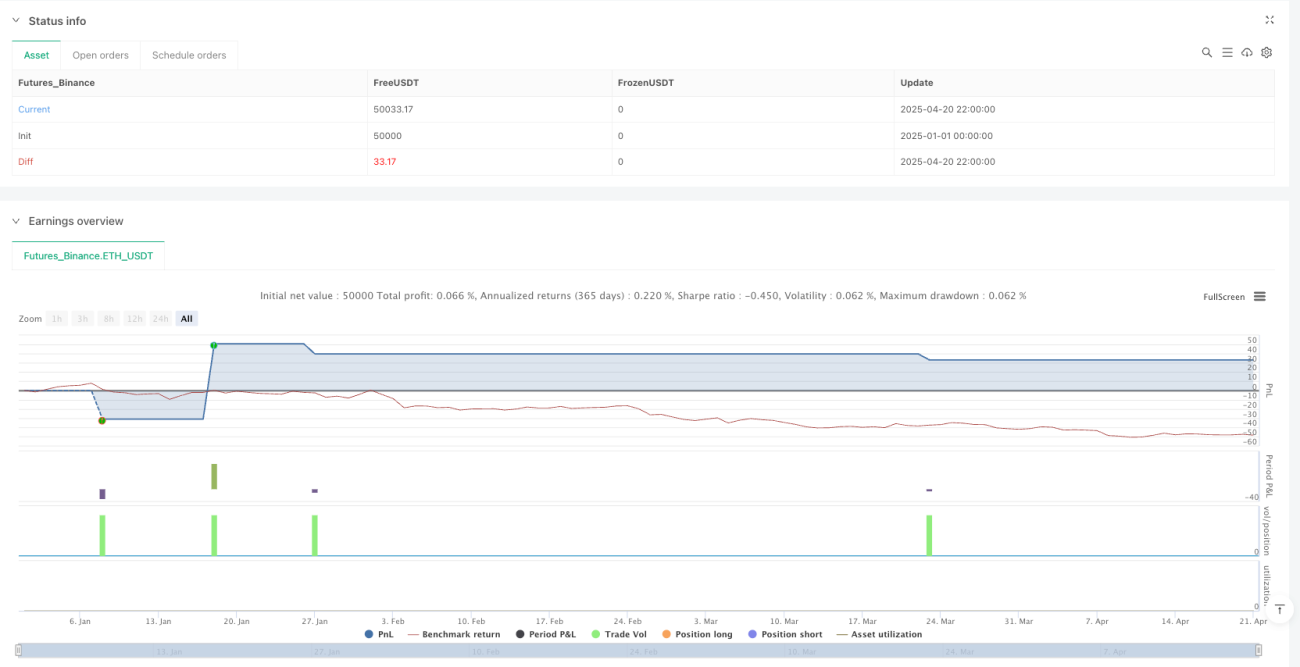

Resumen

Se trata de una estrategia de trading a corto plazo basada en niveles de precio fijos (múltiplos enteros de 5 dólares), que combina las ventajas de los niveles psicológicos de precio, un filtro de tendencia y un take profit adaptativo a la volatilidad. La estrategia se centra en el gráfico de 1 minuto del oro, operando cuando el precio toca o cruza un nivel entero de 5 dólares. Utiliza una EMA para filtrar la dirección de la tendencia, establece un stop loss fijo y un take profit dinámico basado en el ATR. Al operar con alta frecuencia en niveles psicológicos importantes, la estrategia busca capturar fluctuaciones de precio a corto plazo para obtener ganancias rápidas y controladas.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

-

Cálculo del nivel de precio: Usa

math.round(close/step) * steppara redondear el precio actual al múltiplo entero de 5 dólares más cercano, creando un punto de referencia para las operaciones. -

Filtro de tendencia: Utiliza una EMA de 50 períodos (

ta.ema(close, emaLen)) para determinar la dirección general de la tendencia. Solo se toman posiciones largas cuando el precio está por encima de la EMA, y cortas cuando está por debajo. -

Cálculo de volatilidad: Emplea un ATR de 14 períodos (

ta.atr(atrLen)) para medir la volatilidad del mercado, utilizado para ajustar dinámicamente el objetivo de take profit. -

Señales de entrada:

- Entrada larga: Cuando el precio cruza al alza un nivel entero de 5 dólares y el precio está por encima de la EMA (

ta.crossover(close, lvl) and close > emaTrend). - Entrada corta: Cuando el precio cruza a la baja un nivel entero de 5 dólares y el precio está por debajo de la EMA (

ta.crossunder(close, lvl) and close < emaTrend).

- Entrada larga: Cuando el precio cruza al alza un nivel entero de 5 dólares y el precio está por encima de la EMA (

-

Gestión de riesgos:

- Stop loss fijo: Para posiciones largas, se fija en el precio de entrada menos 5 dólares; para cortas, en el precio de entrada más 5 dólares.

- Take profit dinámico: Basado en la volatilidad del ATR multiplicada por un factor de 1.5 (ajustable), asegurando que el nivel de take profit se adapte a las condiciones del mercado.

- Cierre por señal inversa: Cuando aparece una señal en dirección opuesta, se cierra automáticamente la posición existente.

Ventajas de la estrategia

-

Lógica de entrada simple y clara: La estrategia utiliza niveles de precio enteros como puntos de activación, ya que estos niveles psicológicos suelen ser el foco de atención de los participantes del mercado, aumentando la fiabilidad de las señales.

-

Combinación de tendencia y acción del precio: Al combinar el filtro de tendencia con EMA y la ruptura de niveles psicológicos, mejora la calidad de las señales de entrada, evitando operar en contra de la tendencia.

-

Gestión de riesgos adaptativa: La combinación de un stop loss fijo y un take profit dinámico basado en la volatilidad permite controlar estrictamente el riesgo máximo por operación y, al mismo tiempo, ajustar flexiblemente el objetivo de ganancias según las condiciones del mercado.

-

Mecanismo automático de cierre por señal inversa: Cuando aparece una señal en dirección contraria, se cierra la posición automáticamente, evitando mantener posiciones en contra de la tendencia y reduciendo pérdidas potenciales.

-

Parámetros ajustables: La estrategia ofrece varios parámetros modificables (longitud de EMA, período de ATR, paso del nivel de precio, margen de stop loss, multiplicador de take profit) que pueden optimizarse según diferentes condiciones del mercado y preferencias de riesgo personales.

Riesgos de la estrategia

-

Riesgo de alta frecuencia de trading: Al ser una estrategia a corto plazo en el gráfico de 1 minuto, la frecuencia de operaciones puede ser alta, lo que genera costos de transacción (spreads y comisiones) acumulados que pueden erosionar las ganancias totales. Solución: agregar filtros adicionales para reducir el número de operaciones o considerar aumentar el marco temporal.

-

Limitación del stop loss fijo: Un stop loss fijo de 5 dólares puede ser insuficiente para movimientos bruscos de alta volatilidad. Solución: considerar diseñar el stop loss también como un valor dinámico basado en ATR, para adaptarse mejor a diferentes entornos de volatilidad.

-

Riesgo de falsas rupturas: El precio puede romper brevemente un nivel psicológico y retroceder rápidamente, generando señales erróneas frecuentes. Solución: agregar un mecanismo de confirmación, como exigir que el precio permanezca cerca del nivel durante un tiempo mínimo o usar indicadores adicionales para confirmar.

-

Retraso en los cambios de tendencia: La EMA, como indicador de tendencia, tiene cierto retraso, lo que puede generar señales incorrectas cuando la tendencia acaba de cambiar. Solución: considerar combinar indicadores de tendencia más sensibles o análisis de patrones de precios.

-

Ruido de mercado: El gráfico de 1 minuto presenta mucho ruido, lo que puede provocar demasiadas señales falsas. Solución: considerar agregar un mecanismo de confirmación de señales o aumentar el período de la EMA para reducir la sensibilidad.

Direcciones de optimización de la estrategia

-

Diseño de stop loss dinámico: Cambiar el stop loss fijo actual de 5 dólares por un valor dinámico basado en ATR, para adaptarse mejor a diferentes entornos de volatilidad. De esta forma, en períodos de alta volatilidad se puede dar más espacio al precio, y en períodos de baja volatilidad se puede controlar el riesgo de manera más ajustada.

-

Confirmación de múltiples marcos temporales: Agregar confirmación de tendencia desde marcos temporales superiores (como 5 o 15 minutos), operando solo cuando las tendencias de varios marcos temporales estén alineadas, lo que puede mejorar significativamente la calidad de las señales.

-

Filtro por horario de trading: Añadir un filtro horario para evitar períodos de baja liquidez o alta volatilidad (como la publicación de datos importantes), reduciendo riesgos inesperados.

-

Confirmación con volumen: Combinar el análisis de volumen para asegurar que la ruptura de un nivel psicológico cuente con suficiente participación del mercado, reduciendo el riesgo de falsas rupturas.

-

Adaptación automática de parámetros: Diseñar un mecanismo que ajuste los parámetros automáticamente según las condiciones del mercado (cambios cíclicos en la volatilidad), permitiendo que la estrategia se adapte mejor a diferentes entornos.

-

Reconocimiento de patrones de reversión: Incorporar el análisis de patrones de precios (como patrones engulfing, dojis, etc.) para aumentar la fiabilidad de las señales, especialmente cuando aparecen patrones de reversión clave cerca de niveles psicológicos.

Conclusión

La "Estrategia de seguimiento de volatilidad ATR con stop loss fijo en niveles de 5 dólares de alta precisión" es un sistema de trading a corto plazo meticuloso que combina la psicología del precio y el análisis técnico. Al capturar la interacción del precio con los niveles enteros, junto con un filtro de tendencia y una gestión inteligente del riesgo, crea un método de trading simple pero efectivo. Su principal ventaja radica en una lógica de entrada clara y un mecanismo flexible de control de riesgos, siendo especialmente adecuado para traders de corto plazo que operan a ritmo rápido.

Al combinar un stop loss fijo con un take profit dinámico, la estrategia mantiene el riesgo controlado mientras permite que las ganancias se expandan de forma natural. Sin embargo, los usuarios deben tener en cuenta los costos de las operaciones de alta frecuencia y el riesgo de falsas rupturas, y considerar optimizar el sistema mediante el análisis de múltiples marcos temporales, stop loss dinámico y confirmación con volumen, entre otros métodos.

En última instancia, esta estrategia representa un enfoque equilibrado que respeta la estructura técnica del mercado (a través de EMA y ATR) y aprovecha el comportamiento psicológico de los participantes (a través de niveles de precio enteros), proporcionando un marco confiable para los traders de corto plazo.

- 1