Estrategia cuantitativa de cruce de medias móviles de la diferencia de volatilidad y desviación estándar

Resumen de la Estrategia

La estrategia cuantitativa de cruce de medias móviles de desviación estándar de la diferencia de volatilidad es un sistema de trading innovador que va más allá de los métodos tradicionales de análisis de precios, analizando directamente las características dinámicas de segundo orden de la volatilidad del mercado. Esta estrategia se basa en la idea central de que las señales de trading más poderosas no provienen únicamente del precio en sí, sino de los patrones de comportamiento de la volatilidad. Al analizar la tasa de cambio, el impulso y la estructura de la volatilidad, esta estrategia puede identificar los ciclos de expansión y contracción del mercado, ofreciendo así una ventaja única para predecir movimientos significativos del mercado.

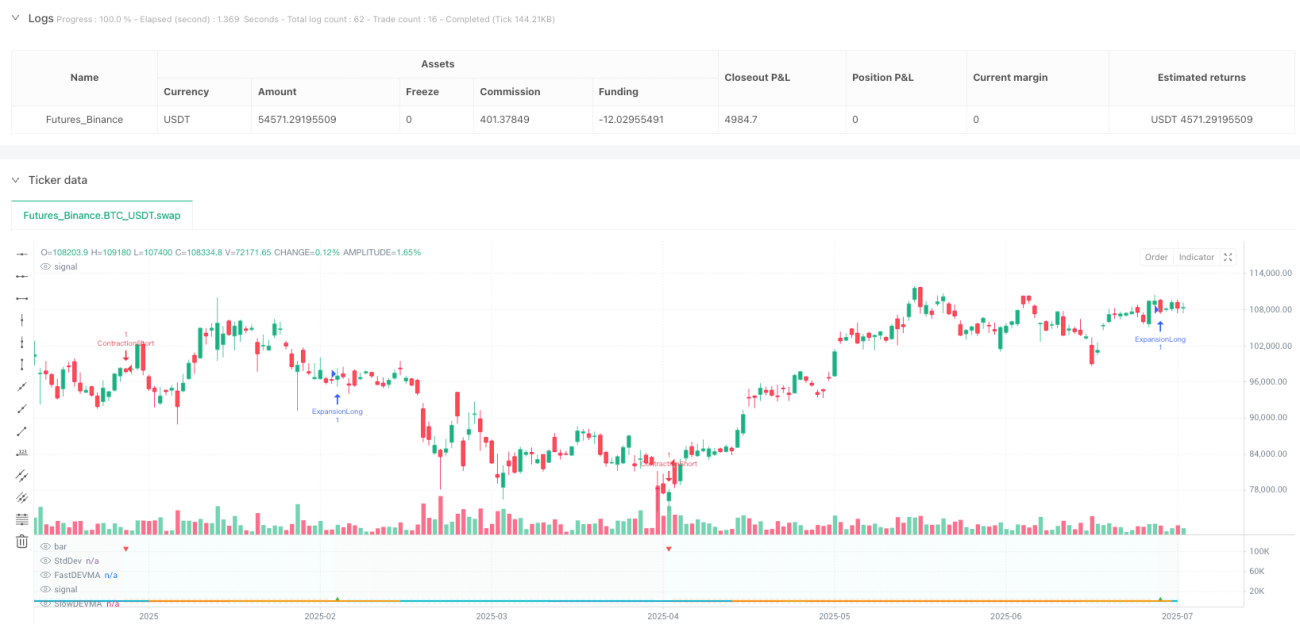

El núcleo de la estrategia es el indicador VoVix, un indicador estandarizado basado en el ATR (Average True Range, Rango Verdadero Promedio) que mide la aceleración o desaceleración de la volatilidad. El sistema determina el estado del mercado analizando la relación entre dos líneas DEVMA (Medias Móviles de Desviación de la Volatilidad) y genera señales de trading cuando estas medias se cruzan. Este método permite a los traders anticipar los cambios en el estado del mercado, en lugar de simplemente seguir pasivamente los movimientos de precios.

Principio de la Estrategia

La estrategia cuantitativa de cruce de medias móviles de desviación estándar de la diferencia de volatilidad se basa en una serie de cálculos matemáticos precisos diseñados para capturar las características de segundo orden de la volatilidad del mercado. Sus principios fundamentales incluyen:

-

Cálculo de la puntuación VoVix: La estrategia primero calcula la puntuación VoVix, una medida estandarizada del impulso de la volatilidad.

- Fórmula matemática: Puntuación VoVix = (ATR(rápido) - ATR(lento)) / (StDev(ATR(rápido)) + ε)

- Cuando el ATR rápido es significativamente más alto que el ATR lento, indica que la volatilidad está aumentando rápidamente y el mercado se está "expandiendo".

- Cuando el ATR rápido es inferior al ATR lento, indica que la volatilidad está disminuyendo y el mercado se está "contrayendo".

-

Análisis de desviación (DEV): La estrategia calcula la desviación estándar de la propia puntuación VoVix, para medir el grado de caos o estabilidad en la dinámica de la volatilidad del mercado.

- Fórmula matemática: DEV = StDev(Puntuación VoVix, período de retroceso)

- Un valor DEV alto indica que el impulso de la volatilidad es inestable e impredecible.

- Un valor DEV bajo indica que los cambios de volatilidad son suaves y direccionales.

-

Cruce DEVMA: Este es el principal generador de señales. La estrategia calcula dos medias móviles del valor DEV y genera señales de trading cuando estas dos líneas se cruzan.

- Fórmula matemática: fastDEVMA = SMA(DEV, período rápido), slowDEVMA = SMA(DEV, período lento)

- Cruce alcista (fastDEVMA > slowDEVMA): Indica que la desviación de la volatilidad a corto plazo está aumentando en relación con la medida a largo plazo, lo que generalmente presagia una expansión significativa del mercado.

- Cruce bajista (fastDEVMA < slowDEVMA): Indica que la desviación de la volatilidad a corto plazo está disminuyendo, y el mercado se está estabilizando o contrayendo.

-

Mecanismo de ejecución adaptativa: El sistema incluye mecanismos inteligentes de stop loss, take profit y trailing stop, todos ajustados dinámicamente en función del valor ATR, lo que les permite adaptarse a la volatilidad actual del mercado.

Ventajas de la Estrategia

Después de un análisis en profundidad del código, se pueden resumir las siguientes ventajas de la estrategia:

-

Predicción en lugar de reacción: A diferencia de la mayoría de los indicadores tradicionales, esta estrategia no solo reacciona a los cambios de precios, sino que puede predecir los cambios en el estado del mercado, proporcionando a los traders una ventaja preventiva.

-

Alta adaptabilidad: Al utilizar puntos de salida basados en ATR, la estrategia se adapta automáticamente a la volatilidad de diferentes entornos de mercado sin necesidad de ajustar parámetros manualmente.

-

Identificación del estado del mercado: La estrategia puede distinguir claramente entre dos estados del mercado: expansión y contracción, lo que permite a los traders ajustar sus estrategias de trading según el entorno actual del mercado.

-

Gestión de riesgos completa: Mediante la implementación de stop loss inteligente, take profit dinámico y trailing stop, la estrategia controla el riesgo de manera efectiva mientras captura movimientos favorables.

-

Retroalimentación visual rica: La estrategia proporciona una interfaz visual intuitiva que incluye líneas de flujo, cajas de trayectoria y líneas de nivel funcionales, ayudando a los traders a comprender mejor el estado del mercado y la fuerza de las señales.

-

Adaptabilidad a múltiples marcos temporales: El diseño de la estrategia permite que funcione de manera efectiva en varios marcos temporales, desde el trading a corto plazo hasta el largo plazo.

-

Potencial de alta tasa de aciertos: Según los resultados de las pruebas retrospectivas, la estrategia ha demostrado una tasa de aciertos de hasta el 84.09% en condiciones específicas, con un factor de beneficio de 2.663, lo que indica su potencial para rendir bien en diversas condiciones de mercado.

Riesgos de la Estrategia

A pesar de las ventajas significativas de la estrategia, también existen algunos riesgos y limitaciones potenciales:

-

Dependencia de parámetros: La efectividad de la estrategia depende en gran medida de la configuración correcta de los parámetros DEVMA; diferentes mercados pueden requerir diferentes configuraciones de parámetros para obtener los mejores resultados.

-

Frecuencia de señales inestable: En ciertas condiciones de mercado, la estrategia puede generar demasiadas o muy pocas señales de trading, afectando el rendimiento general y la frecuencia de las operaciones.

-

Riesgo de retroceso: Aunque la estrategia implementa medidas de gestión de riesgos, en condiciones extremas del mercado, como alta volatilidad repentina o eventos de caída repentina, aún puede sufrir retrocesos significativos.

-

Riesgo de sobreoptimización: La estrategia tiene varios parámetros ajustables, lo que conlleva un riesgo de sobreoptimización, que puede dar lugar a un buen rendimiento en las pruebas retrospectivas pero un rendimiento deficiente en el trading en vivo.

-

Complejidad computacional: La estrategia involucra múltiples capas de cálculos matemáticos, lo que puede dificultar su comprensión y modificación para los principiantes, aumentando el riesgo de configuración incorrecta.

-

Expectativas basadas en el rendimiento histórico: La alta tasa de aciertos de la estrategia se basa en pruebas retrospectivas durante un período histórico específico; no se garantiza que el mismo rendimiento se repita en el futuro.

-

Especificidad del marco temporal: Ciertas configuraciones de parámetros pueden funcionar bien en un marco temporal específico, pero pueden tener un rendimiento deficiente en otros marcos temporales, requiriendo optimización para diferentes marcos temporales.

Direcciones de Optimización de la Estrategia

Mediante un análisis en profundidad del código, se pueden identificar las siguientes direcciones potenciales de optimización:

-

Ajuste dinámico de parámetros: Implementar un mecanismo de optimización automática de parámetros que permita a la estrategia ajustar automáticamente la longitud DEVMA y otros parámetros clave según los diferentes ciclos y condiciones del mercado. Esto mejorará la adaptabilidad de la estrategia y reducirá la necesidad de optimización manual.

-

Integración de aprendizaje automático: Introducir algoritmos de aprendizaje automático para predecir la calidad de las señales o el estado del mercado, mejorando así la capacidad predictiva de la estrategia. Al entrenar modelos con datos históricos, se pueden identificar con mayor precisión las posibles oportunidades de trading de alta probabilidad.

-

Validación multifactorial: Agregar indicadores auxiliares o condiciones para validar las señales de cruce DEVMA, reduciendo las señales falsas y mejorando la calidad de las señales. Por ejemplo, se pueden combinar indicadores de fuerza de tendencia o reconocimiento de patrones de precios para confirmar las señales.

-

Diversificación de fuentes de volatilidad: Probar diferentes métodos de cálculo de la volatilidad (como la volatilidad de Parkinson, la volatilidad de Garman-Klass) en lugar del ATR, lo que podría proporcionar mejores resultados en ciertas condiciones de mercado.

-

Mejora del filtro de tiempo: Mejorar el sistema existente de gestión de sesiones de trading, agregando filtros de tiempo más complejos, como operar solo en sesiones específicas bajo ciertas condiciones de mercado, evitando sesiones de baja eficiencia.

-

Optimización de la gestión de posiciones: Implementar un sistema de gestión de posiciones más avanzado que ajuste dinámicamente el tamaño de las operaciones según la fuerza de la señal, el estado del mercado y el nivel de volatilidad.

-

Análisis de señales secuenciales: Agregar una función de análisis de señales consecutivas para identificar patrones de señales de alta calidad, mejorando aún más la precisión de las decisiones de trading.

-

Análisis multifranja horaria: Integrar el análisis de múltiples marcos temporales para garantizar que las señales de trading sean consistentes con la dirección del mercado en un marco temporal más amplio, reduciendo la probabilidad de operar en contra de la tendencia.

Conclusión

La estrategia cuantitativa de cruce de medias móviles de desviación estándar de la diferencia de volatilidad es un sistema de trading innovador y completo que ofrece una visión única del mercado al analizar las características dinámicas de segundo orden de la volatilidad, en lugar de centrarse únicamente en los cambios de precios. Esta estrategia puede identificar los ciclos de expansión y contracción del mercado, lo que permite a los traders prepararse antes de que cambie el estado del mercado.

Al utilizar cálculos de volatilidad estandarizados y técnicas de cruce de medias móviles, la estrategia crea un marco de trading robusto y adaptable. El sistema integrado de gestión de riesgos, que incluye stop loss, take profit y trailing stop basados en ATR, lo convierte en una solución de trading completa.

Aunque la estrategia ha demostrado un buen rendimiento en las pruebas retrospectivas, los traders deben ser conscientes de que cualquier sistema de trading tiene riesgos inherentes, especialmente en condiciones extremas del mercado. Se recomienda realizar pruebas retrospectivas y pruebas prospectivas exhaustivas antes de operar en vivo para validar el rendimiento de la estrategia en diversas condiciones de mercado.

Al implementar las medidas de optimización sugeridas, especialmente el ajuste dinámico de parámetros y la validación multifactorial, los traders pueden mejorar aún más el rendimiento y la adaptabilidad de la estrategia, creando un sistema de trading más robusto y efectivo.

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1