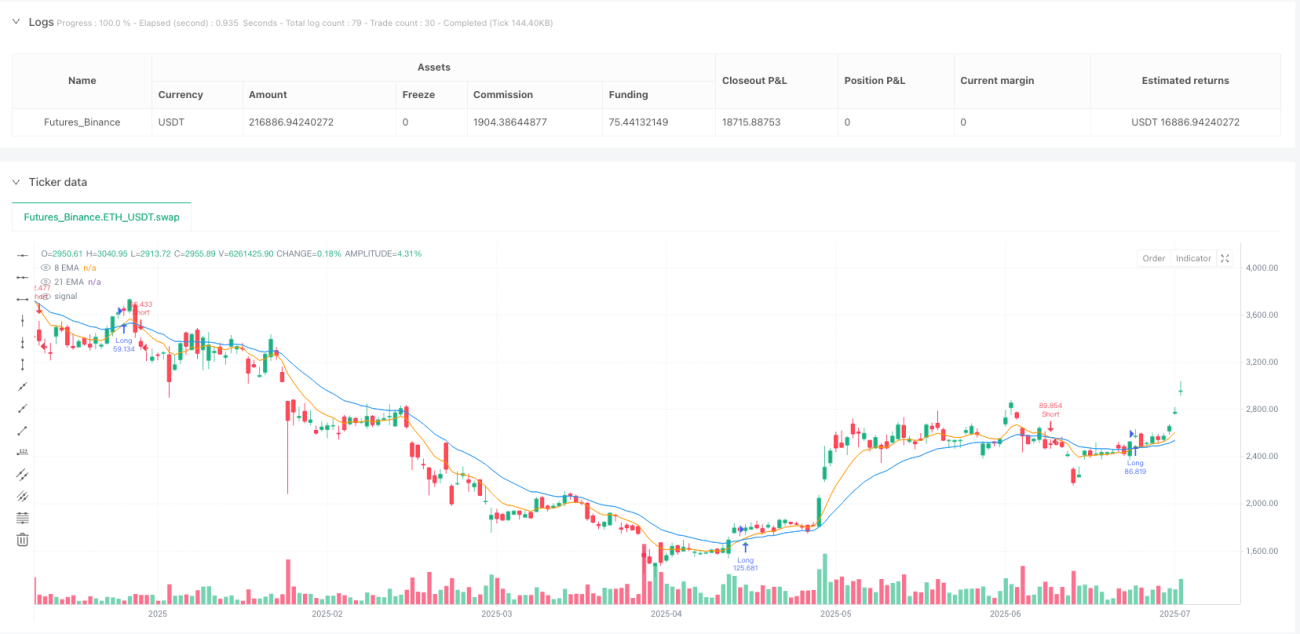

Resumen

El sistema de trading de momentum basado en el cruce de medias móviles dobles es una estrategia de trading que utiliza el cruce clásico de las medias móviles exponenciales (EMA) de 8 y 21 períodos para identificar reversiones de tendencia y generar señales de compra y venta. La estrategia incluye parámetros integrados de take profit y stop loss que gestionan automáticamente el riesgo y fijan las ganancias. La lógica central de la estrategia es que cuando la EMA de 8 períodos cruza hacia arriba la EMA de 21 períodos se genera una señal de largo (alcista), y cuando la EMA de 8 períodos cruza hacia abajo la EMA de 21 períodos se genera una señal de corto (bajista). Cada posición se cierra automáticamente cuando se alcanza el take profit predefinido (definido como un porcentaje de ganancia desde la entrada) o el stop loss (definido como un porcentaje de pérdida desde la entrada).

Principio de la estrategia

El principio central de esta estrategia se basa en la relación de cruce entre dos medias móviles exponenciales de diferentes períodos para determinar la dirección del cambio de tendencia del mercado. La implementación de la estrategia se realiza principalmente a través de las siguientes partes clave:

-

Cálculo de indicadores:

- Cálculo de la EMA de período corto (8 períodos):

shortEma = ta.ema(close, shortEmaLength) - Cálculo de la EMA de período largo (21 períodos):

longEma = ta.ema(close, longEmaLength)

- Cálculo de la EMA de período corto (8 períodos):

-

Condiciones de trading:

- Condición de largo:

longCondition = ta.crossover(shortEma, longEma) - Condición de corto:

shortCondition = ta.crossunder(shortEma, longEma)

- Condición de largo:

-

Gestión de riesgos:

- Cálculo dinámico de los niveles porcentuales de take profit y stop loss

- Take profit de largo:

longTakeProfit = close * (1 + takeProfitPerc / 100) - Stop loss de largo:

longStopLoss = close * (1 - stopLossPerc / 100) - Take profit de corto:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - Stop loss de corto:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

Ejecución de las operaciones:

- La estrategia verifica si existe una posición abierta actualmente:

noOpenPosition = strategy.position_size == 0 - Solo se ejecuta una nueva señal de trading cuando no hay ninguna posición abierta

- Al entrar, se establecen simultáneamente las condiciones de salida por take profit y stop loss

- La estrategia verifica si existe una posición abierta actualmente:

Este diseño asegura que la estrategia pueda capturar oportunidades rápidamente cuando la tendencia cambia, al mismo tiempo que protege el capital mediante parámetros de riesgo predefinidos.

Ventajas de la estrategia

Mediante un análisis en profundidad del código, esta estrategia presenta las siguientes ventajas significativas:

-

Identificación de tendencias simple y efectiva: El cruce de EMA 8/21 es un método de identificación de tendencias ampliamente probado que captura eficazmente los cambios de momentum del mercado.

-

Gestión integral de riesgos: El mecanismo integrado de take profit y stop loss protege automáticamente el capital y fija las ganancias, reduciendo en gran medida el riesgo de trading emocional.

-

Configuración flexible de parámetros: Los usuarios pueden ajustar la longitud del período de EMA, los porcentajes de take profit y stop loss según diferentes mercados y preferencias de riesgo personales.

-

Capacidad de trading bidireccional: La estrategia admite tanto largos como cortos, lo que permite buscar oportunidades en diversos entornos de mercado.

-

Prevención de operaciones superpuestas: El diseño de la estrategia garantiza que no se abra una nueva operación hasta que la anterior esté completamente cerrada, evitando el riesgo de sobreoperar y de dispersión del capital.

-

Visualización clara: Mediante el trazado de las líneas EMA y las marcas de señales de trading, los operadores pueden comprender intuitivamente el estado de funcionamiento de la estrategia.

-

Amplia aplicabilidad: La estrategia es compatible con varios instrumentos de trading y marcos temporales, incluyendo criptomonedas, forex, acciones e índices.

Riesgos de la estrategia

Aunque el diseño de la estrategia es razonable, existen los siguientes riesgos potenciales:

-

Rendimiento deficiente en mercados laterales: En mercados oscilantes sin una tendencia clara, las señales de cruce de EMA pueden aparecer con frecuencia, provocando múltiples salidas por stop loss.

-

Limitación del take profit y stop loss porcentuales fijos: La volatilidad varía mucho entre diferentes mercados y marcos temporales; los porcentajes fijos de take profit y stop loss pueden no ser adecuados para todas las situaciones.

-

Riesgo de deslizamiento y ejecución: En el trading real, puede que no sea posible ejecutar órdenes exactamente al precio generado por la estrategia, especialmente en mercados con baja liquidez.

-

Dependencia excesiva de datos históricos: Los parámetros de la estrategia se optimizan en base a datos históricos, pero el comportamiento futuro del mercado puede cambiar.

-

Dependencia de un solo indicador: La estrategia se basa únicamente en el cruce de EMA, sin usar indicadores auxiliares para confirmar las señales, lo que puede generar señales falsas.

Para mitigar estos riesgos, se recomienda:

- Realizar backtests exhaustivos en diferentes condiciones de mercado

- Ajustar los parámetros de take profit y stop loss según la volatilidad del activo específico

- Considerar agregar filtros de trading para reducir señales falsas en mercados laterales

- Utilizar tamaños de posición más pequeños para gestionar el riesgo global

Direcciones de optimización de la estrategia

Después de analizar el código, estas son posibles direcciones de optimización:

-

Agregar un filtro de tendencia: Introducir un indicador adicional (como ADX) para confirmar si el mercado está en una fase de tendencia, operando solo en entornos de tendencia fuerte.

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

Take profit y stop loss dinámicos: Ajustar dinámicamente los niveles de take profit y stop loss basados en la volatilidad del mercado (por ejemplo, ATR), en lugar de porcentajes fijos.

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

Agregar un filtro de horario de trading: Evitar operar durante períodos de alta volatilidad al abrir y cerrar el mercado.

-

Mecanismo de bloqueo parcial de ganancias: Cuando una operación alcanza un cierto nivel de ganancias, mover el stop loss al costo o cerrar parcialmente para fijar ganancias.

-

Agregar confirmación de volumen: Combinar un indicador de volumen para confirmar la validez de la señal de cruce de EMA; ejecutar la operación solo cuando el volumen aumente.

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

Optimizar el momento de entrada: Considerar el retroceso del precio hacia la media móvil como un mejor punto de entrada, en lugar de solo la señal de cruce.

Estas direcciones de optimización no solo pueden mejorar la solidez de la estrategia, sino también adaptarse a diferentes entornos de mercado, aumentando la rentabilidad general y reduciendo el riesgo.

Conclusión

El sistema de trading de momentum basado en el cruce de medias móviles dobles es una estrategia de trading estructurada de manera clara, fácil de entender e implementar. Utiliza la señal de cruce de EMA 8/21 para capturar cambios de tendencia del mercado y gestiona automáticamente el riesgo mediante parámetros predefinidos de take profit y stop loss. La estrategia es adecuada para múltiples instrumentos de trading y marcos temporales, y funciona especialmente bien en mercados con tendencias claras.

Las principales ventajas de la estrategia radican en su lógica simple y su mecanismo integral de gestión de riesgos, lo que hace que el proceso de trading esté altamente automatizado, reduciendo la interferencia de factores emocionales. Además, el diseño que evita operaciones superpuestas elimina el riesgo de sobreoperar.

Sin embargo, la estrategia puede enfrentar desafíos en mercados laterales, y se necesita mejorar su adaptabilidad mediante la adición de filtros de tendencia y take profit/stop loss dinámicos, entre otras optimizaciones. Asimismo, combinar la confirmación de volumen y optimizar el momento de entrada también son formas efectivas de mejorar el rendimiento de la estrategia.

En general, se trata de una estrategia que equilibra simplicidad y efectividad, adecuada como punto de partida para principiantes en el trading automatizado, así como parte de la cartera de inversiones de traders experimentados. Mediante un ajuste razonable de parámetros y una optimización continua, la estrategia puede mantener un rendimiento estable en diversas condiciones de mercado.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1