Resumen

La estrategia de ruptura de soporte dinámico cuántico armónico es un sistema de trading innovador que combina la media móvil armónica cuántica (SHMA) con niveles de soporte dinámicos. Esta estrategia se centra principalmente en las rupturas de niveles clave de soporte por parte del precio, y optimiza el momento de salida mediante el indicador SHMA patentado. Este método no solo aprovecha el concepto de ruptura de soporte del análisis técnico, sino que también incorpora principios de computación cuántica, mejorando la calidad de las decisiones a través de un mecanismo de retroalimentación armónica. La estrategia está diseñada para capturar tendencias alcistas, siendo una estrategia puramente larga, adecuada para mercados en tendencia alcista o laterales.

Principio de la estrategia

El principio central de la estrategia se basa en dos componentes clave: la identificación de soporte dinámico y la media móvil armónica cuántica (SHMA).

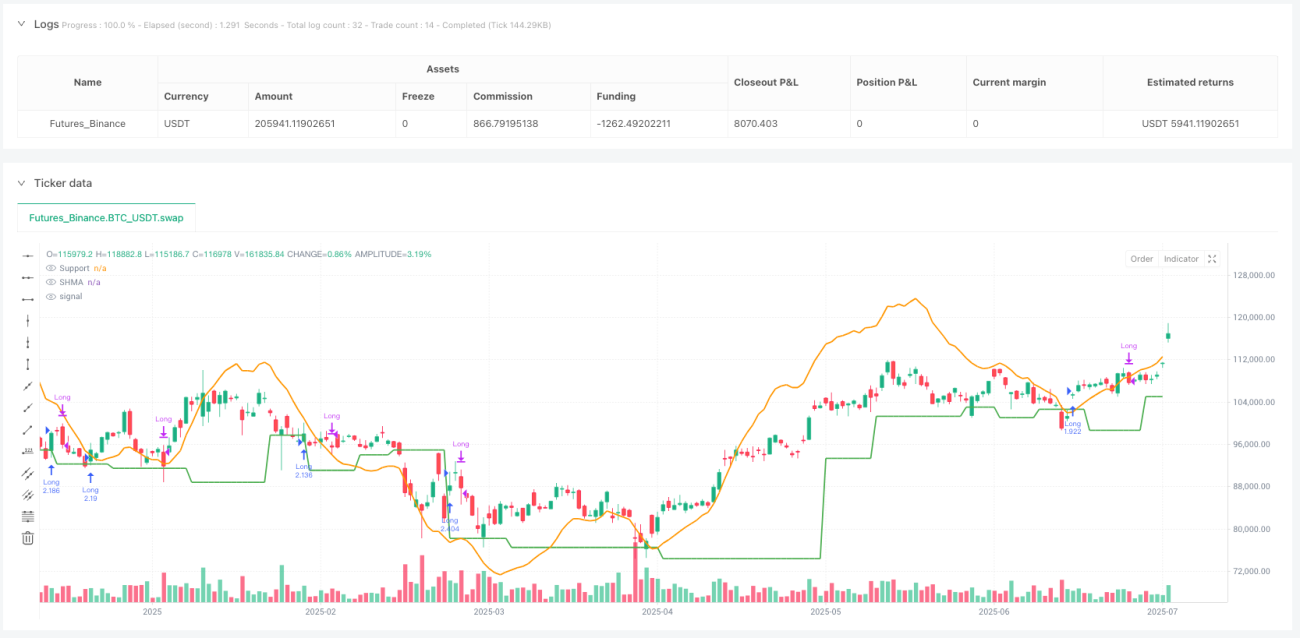

En primer lugar, la estrategia utiliza un mecanismo de identificación de soporte dinámico, determinando los niveles de soporte mediante la búsqueda de mínimos pivotes recientes. Específicamente, utiliza la función ta.pivotlow para identificar los niveles de soporte, configurando la cantidad de velas a la izquierda y derecha (por defecto 5 cada una). Cuando el precio supera este nivel de soporte desde abajo, el sistema genera una señal de compra.

En segundo lugar, la estrategia emplea la innovadora media móvil armónica cuántica (SHMA) como filtro y herramienta de salida. La SHMA combina la media armónica (HMA) con una función de onda cuántica (psi) para capturar las fluctuaciones mínimas del precio. El cálculo de la SHMA se divide en tres pasos:

- Calcular la media armónica (HMA), que es la media ponderada del inverso del precio.

- Calcular la función de onda cuántica (psi), usando una función seno para simular la oscilación cuántica entre el precio y la HMA base.

- Calcular el nivel de energía, suavizando la función de onda con una media móvil exponencial (EMA).

- El valor final de SHMA es la HMA base más un término de corrección de energía ajustado por el parámetro alpha.

Las condiciones de entrada son claras: cuando el precio de cierre cruza al alza la línea de soporte, se genera una señal de compra. En cuanto a las salidas, hay tres situaciones:

- Salir inmediatamente cuando el precio alcanza el nivel de stop loss.

- Cuando el precio alcanza el nivel de take profit, se puede salir inmediatamente o esperar la confirmación del cruce de la SHMA (configurable).

- Si se opta por esperar la confirmación de la SHMA, se sale cuando el precio cae por debajo de la línea SHMA.

Toda la estrategia se puede ajustar de forma flexible mediante parámetros configurables por el usuario, incluyendo parámetros de detección de soporte, niveles de take profit y stop loss, longitud de la SHMA y valor alpha cuántico.

Ventajas de la estrategia

-

Adaptación dinámica al mercado: Utiliza una identificación de soporte dinámico en lugar de niveles fijos, lo que permite a la estrategia adaptarse a diferentes entornos de mercado y cambios en la estructura de precios.

-

Optimización armónica cuántica: El indicador SHMA, al incorporar principios armónicos cuánticos, captura fluctuaciones mínimas de precio que las medias móviles tradicionales podrían pasar por alto, mejorando la calidad de las señales.

-

Mecanismo de salida flexible: La estrategia ofrece múltiples opciones de salida, ya sea salir directamente al alcanzar el take profit o esperar la señal de cruce de la SHMA para confirmar la reversión de la tendencia, aumentando la adaptabilidad.

-

Completamente personalizable: Todos los parámetros clave se pueden ajustar mediante la entrada del usuario, incluyendo la sensibilidad de detección de soporte, la relación riesgo-recompensa y las características de la SHMA, permitiendo al trader optimizar según su tolerancia al riesgo y las condiciones del mercado.

-

Originalidad: No es una simple combinación de indicadores, sino un enfoque innovador que aplica principios cuánticos al análisis técnico, ofreciendo una nueva perspectiva para la toma de decisiones.

-

Visualización clara: La estrategia dibuja en el gráfico la línea de soporte y la línea SHMA, permitiendo al trader comprender visualmente las señales de entrada y salida.

Riesgos de la estrategia

-

Riesgo de falsa ruptura: Las rupturas de soporte dinámico pueden generar señales falsas, especialmente en mercados de alta volatilidad. La solución es agregar indicadores de confirmación o ajustar los parámetros de detección de soporte (aumentar el número de velas a izquierda y derecha) para reducir el ruido.

-

Sensibilidad a los parámetros: El parámetro alpha y la longitud de la SHMA tienen un impacto significativo en los resultados; una configuración inadecuada puede llevar a sobreajuste o retraso en las señales. Se recomienda optimizar los parámetros mediante backtesting histórico en diferentes condiciones de mercado.

-

Limitación de estrategia unidireccional: Al ser una estrategia puramente larga, puede tener un rendimiento deficiente en mercados bajistas. Se podría considerar añadir un filtro de tendencia o un mecanismo de identificación del estado del mercado para activar la estrategia solo en entornos favorables.

-

Riesgo de activación del stop loss: Si el stop loss es demasiado ajustado, podría activarse durante fluctuaciones normales del mercado. Se debe establecer el nivel de stop loss con cuidado según las características de volatilidad del mercado objetivo.

-

Complejidad del modelo cuántico: El modelo armónico cuántico añade complejidad a la estrategia, haciendo que su comportamiento sea menos intuitivo y aumentando la dificultad de ajuste de parámetros. Los principiantes deberían dedicar tiempo a comprender el funcionamiento de la SHMA.

Direcciones de optimización de la estrategia

-

Añadir filtro de tendencia: Considerar agregar indicadores de tendencia más amplios (como medias móviles de largo plazo o ADX) para filtrar señales, operando solo en tendencias alcistas confirmadas. Esto reduciría el riesgo de operar en contra de la tendencia y mejoraría la tasa de éxito general.

-

Mecanismo de stop loss dinámico: Actualmente, la estrategia utiliza un stop loss de porcentaje fijo. Se podría implementar un stop loss dinámico basado en ATR o volatilidad histórica para adaptarse mejor a las características de volatilidad en diferentes condiciones de mercado.

-

Añadir confirmación de volumen: La fiabilidad de las rupturas de soporte puede mejorarse mediante la confirmación del volumen. Cuando una ruptura va acompañada de un aumento significativo en el volumen, suele indicar una ruptura más fiable.

-

Análisis de múltiples marcos temporales: Integrar información de tendencias de marcos temporales superiores puede mejorar la calidad de las decisiones de entrada. Por ejemplo, solo buscar oportunidades largas en marcos temporales inferiores si la tendencia alcista está confirmada en el gráfico diario.

-

Optimización de parámetros SHMA: Realizar un estudio de optimización más profundo de los parámetros length y alpha de la SHMA, posiblemente estableciendo conjuntos de parámetros para diferentes condiciones de mercado. En particular, considerar cómo el parámetro alpha afecta la intensidad de la corrección de energía y su impacto en el rendimiento de la estrategia.

-

Agregar análisis estadístico: Incorporar funciones de análisis estadístico a la estrategia, como el cálculo en tiempo real de la tasa de aciertos, la relación beneficio/pérdida, la reducción máxima, etc., para ayudar al trader a comprender mejor el rendimiento de la estrategia.

Resumen

La estrategia de ruptura de soporte dinámico cuántico armónico es un sistema de trading largo innovador que optimiza las decisiones de entrada y salida combinando la identificación de soporte dinámico con la media móvil armónica cuántica (SHMA). La principal ventaja de la estrategia radica en su adaptabilidad dinámica y su sensibilidad a las fluctuaciones mínimas de precio, gracias al principio armónico cuántico de la SHMA. Aunque la estrategia enfrenta riesgos como falsas rupturas y sensibilidad a parámetros, estos pueden gestionarse eficazmente mediante una configuración adecuada de parámetros y las direcciones de optimización sugeridas.

Esta estrategia es especialmente adecuada para traders que buscan métodos innovadores de análisis técnico e inversores con un gran interés en el trading cuantitativo. Al introducir conceptos de computación cuántica en el análisis técnico, la estrategia representa una interesante nueva dirección en el análisis de los mercados financieros. Sin embargo, como con todas las estrategias de trading, se debe realizar un backtesting exhaustivo y una evaluación de riesgos antes de su uso, y debe ser parte de un plan de trading más amplio, no utilizarse de forma aislada.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=6

strategy("SHMA + Cassure de Support (Long Only)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === ⬇️ PARAMÈTRES UTILISATEUR ===- 1