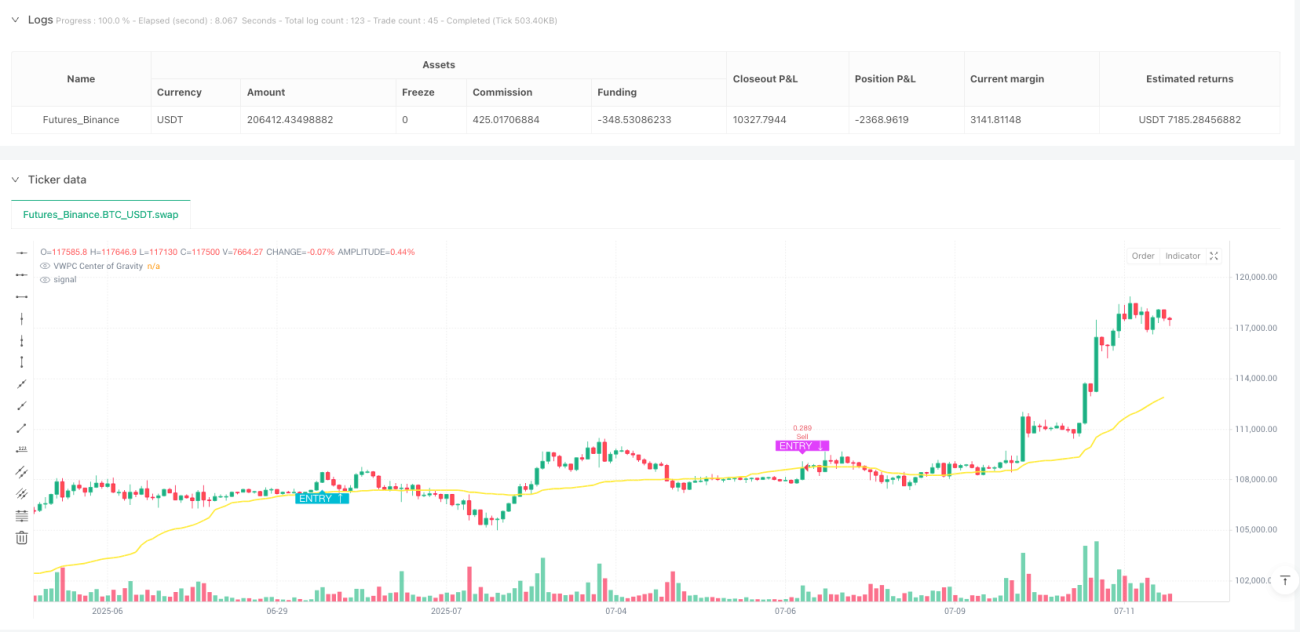

Resumen

La estrategia de cruce de tendencia ponderada por volumen y momento de volatilidad es un sistema de trading cuantitativo basado en la entropía del mercado, que identifica puntos de transición de baja a alta volatilidad para tomar decisiones de trading. La estrategia combina dos indicadores clave: el indicador de momento de volatilidad (VMI) y el centro de precios ponderado por volumen (VWPC). El VMI mide la aceleración de la volatilidad, utilizándose para entrar en el mercado cuando este pasa de una fase tranquila a una activa, y para salir cuando la volatilidad alcanza un umbral de caos; mientras que el VWPC actúa como un filtro de tendencia basado en el volumen, determinando la dirección general del mercado mediante el precio típico. Este enfoque combinado busca capturar la transición del mercado de baja a alta volatilidad, asegurando al mismo tiempo que la dirección de las operaciones esté alineada con la tendencia general.

Principio de la estrategia

El principio central de esta estrategia es utilizar los ciclos de cambio de la volatilidad del mercado y la dirección de la tendencia para tomar decisiones de trading. Específicamente:

-

Cálculo del indicador de momento de volatilidad (VMI):

- Primero se calcula el rango verdadero promedio actual (ATR) y su cambio.

- Se distingue entre aceleración alcista (ATR en aumento) y aceleración bajista (ATR en disminución).

- Se utiliza una media móvil (RMA) para suavizar estos valores de aceleración.

- Se calcula la fuerza relativa y se convierte en un valor VMI dentro del rango 0-100.

-

Cálculo del centro de precios ponderado por volumen (VWPC):

- Se basa en el precio típico (promedio de alto, bajo y cierre) y el volumen.

- Mediante la ponderación del precio típico con su volumen correspondiente, se obtiene un indicador que enfatiza los niveles de precio con mayor volumen.

- Este indicador puede considerarse el "centro de gravedad" del mercado, ayudando a determinar la dirección general de la tendencia.

-

La lógica de trading se implementa en dos fases:

- Fase de preparación (condición "Armada"): verifica si el VMI ha estado en la zona de calma recientemente (por debajo del umbral de zona de calma).

- Fase de activación (condición "Fuego"): se activa cuando el VMI cruza al alza el umbral de zona de calma.

- Condición de entrada: se deben cumplir simultáneamente la dirección de la tendencia (precio por encima del VWPC para tendencia alcista, por debajo para bajista) y las dos condiciones de fase anteriores.

- Condición de salida: se cierra la posición cuando el VMI alcanza el umbral de zona de caos (indicando que la volatilidad ha alcanzado su punto máximo).

La estrategia permite configurar la dirección de trading (solo largos, solo cortos o ambos) y optimizar varios parámetros para adaptarse a diferentes entornos de mercado.

Ventajas de la estrategia

Analizando en profundidad el código de la estrategia, se pueden resumir las siguientes ventajas:

-

Sincronización del trading basada en ciclos de mercado: La estrategia identifica puntos de transición de baja a alta volatilidad mediante el indicador VMI, lo que a menudo representa el inicio de un nuevo movimiento de precios, permitiendo entrar al principio de la tendencia.

-

Confirmación de tendencia combinada con volumen: El VWPC, al incorporar ponderación por volumen, proporciona un indicador de tendencia más representativo que una simple media móvil, reduciendo señales falsas.

-

Condiciones claras de entrada y salida: La estrategia cuenta con una lógica de entrada definida (la volatilidad comienza a aumentar) y de salida (la volatilidad alcanza un extremo), evitando juicios subjetivos.

-

Alta adaptabilidad: Mediante la optimización de parámetros, la estrategia puede adaptarse a diferentes entornos de mercado y activos negociables. En particular, los umbrales de zona de calma y caos del VMI pueden ajustarse según las características del mercado.

-

Gestión de riesgos integrada: La estrategia incorpora gestión de posición (por defecto usa el 15% del capital de la cuenta) y limitación de operaciones contrarias (pyramiding=0), lo que ayuda a controlar el riesgo.

-

Ayuda visual: La estrategia dibuja en el gráfico la línea de tendencia VWPC y las señales de entrada/salida, facilitando la comprensión intuitiva del estado del mercado y la lógica de la estrategia.

-

Alta eficiencia computacional: Al utilizar funciones integradas como ta.rma y ta.barssince, la eficiencia computacional de la estrategia es alta, adecuada para aplicaciones de trading en tiempo real.

Riesgos de la estrategia

A pesar de sus múltiples ventajas, la estrategia presenta los siguientes riesgos potenciales:

-

Riesgo de falso quiebre de volatilidad: El mercado puede experimentar un aumento temporal de la volatilidad que luego retroceda rápidamente, generando señales erróneas. La solución es ajustar el umbral de la zona de calma del VMI o agregar condiciones de confirmación.

-

Retraso en la identificación de tendencia: El VWPC, como indicador de tendencia, puede tener cierto rezago y no reaccionar a tiempo ante cambios bruscos del mercado. Se podría considerar la combinación con indicadores de momento a corto plazo para ayudar en la decisión.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros (especialmente la longitud del VMI y los umbrales). Diferentes entornos de mercado pueden requerir distintas combinaciones de parámetros. Se recomienda realizar optimizaciones mediante backtesting para diferentes condiciones de mercado.

-

Incertidumbre en la frecuencia de trading: Dado que la estrategia se basa en cambios de volatilidad, la frecuencia de las señales puede variar significativamente entre distintas fases del mercado, afectando la rentabilidad general y el control de reducciones.

-

Impacto de los costos de transacción: Aunque la estrategia considera una comisión de trading del 0.075%, en la práctica real, el deslizamiento y otros costos de transacción pueden afectar aún más el rendimiento.

-

Dependencia de datos de volumen: El indicador VWPC depende de datos de volumen, que en ciertos mercados o períodos pueden ser inexactos o poco fiables, afectando la precisión del indicador.

Direcciones de optimización de la estrategia

Analizando a fondo el código, se pueden proponer las siguientes direcciones de optimización:

-

Agregar un filtro de volatilidad: Se puede introducir un mecanismo de ajuste dinámico de umbrales basado en la volatilidad histórica, de modo que los umbrales de zona de calma y caos del VMI se ajusten automáticamente según el nivel general de volatilidad del mercado, mejorando la adaptabilidad de la estrategia.

-

Reforzar el mecanismo de confirmación de tendencia: Se podría añadir una confirmación de tendencia en múltiples marcos temporales sobre el VWPC, o combinar con otros indicadores de tendencia (como el ADX), para mejorar la precisión en la identificación de la tendencia.

-

Optimizar el mecanismo de salida: Actualmente, la estrategia solo sale cuando el VMI alcanza la zona de caos. Se podrían incorporar stops de pérdidas y niveles de objetivo de beneficios, o un stop dinámico basado en la volatilidad, para controlar mejor el riesgo y asegurar ganancias.

-

Agregar filtro de volumen: Se podría añadir una condición de confirmación de volumen, entrando solo cuando el volumen aumente, evitando operar en entornos de baja liquidez.

-

Agregar filtro de tiempo: Ciertos mercados pueden tener patrones de volatilidad en horarios específicos. Se podría añadir una condición de filtro de tiempo para evitar períodos de baja eficiencia conocidos.

-

Mecanismo de adaptación de parámetros: Se podría desarrollar un mecanismo que ajuste automáticamente los parámetros basándose en el rendimiento reciente del mercado, permitiendo que la estrategia se adapte mejor a los cambios del mercado.

-

Optimización de la gestión de capital: Se podría implementar una gestión dinámica del tamaño de la posición basada en la volatilidad, ajustando el volumen de trading en diferentes entornos de volatilidad para equilibrar riesgo y rentabilidad.

Resumen

La estrategia de cruce de tendencia ponderada por volumen y momento de volatilidad es un sistema de trading cuantitativo que combina el análisis de volatilidad con el seguimiento de tendencias. Captura puntos de transición del mercado de calma a actividad mediante el indicador VMI para entrar, y sale cuando la volatilidad alcanza su punto máximo; además utiliza el indicador VWPC para asegurar que la dirección de la operación esté alineada con la tendencia general. La principal ventaja de la estrategia radica en su capacidad para detectar puntos de inflexión importantes en el ciclo de volatilidad del mercado, filtrando la dirección de la tendencia con información de volumen para mejorar la calidad de las operaciones.

Sin embargo, la estrategia también enfrenta desafíos como falsos quiebres de volatilidad, retraso en la identificación de tendencias y sensibilidad a los parámetros. Mediante la introducción de ajustes dinámicos de umbrales, refuerzo del mecanismo de confirmación de tendencia, optimización de la lógica de salida e implementación de parámetros adaptativos, se puede mejorar aún más la robustez y adaptabilidad de la estrategia.

En definitiva, esta estrategia ofrece un marco de trading basado en la entropía del mercado y los ciclos de volatilidad, adecuado para su aplicación en diversos entornos de mercado, aunque los operadores deben realizar una optimización de parámetros y ajustes de estrategia según el activo y las condiciones específicas del mercado para lograr los mejores resultados.

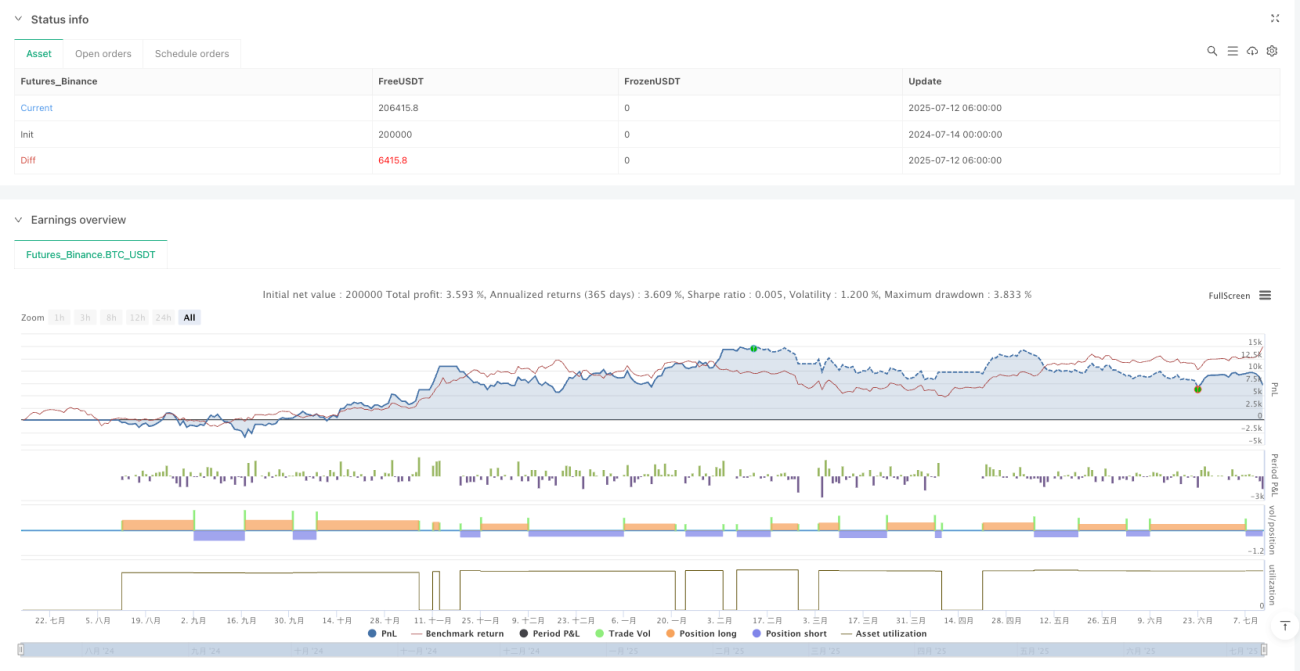

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1