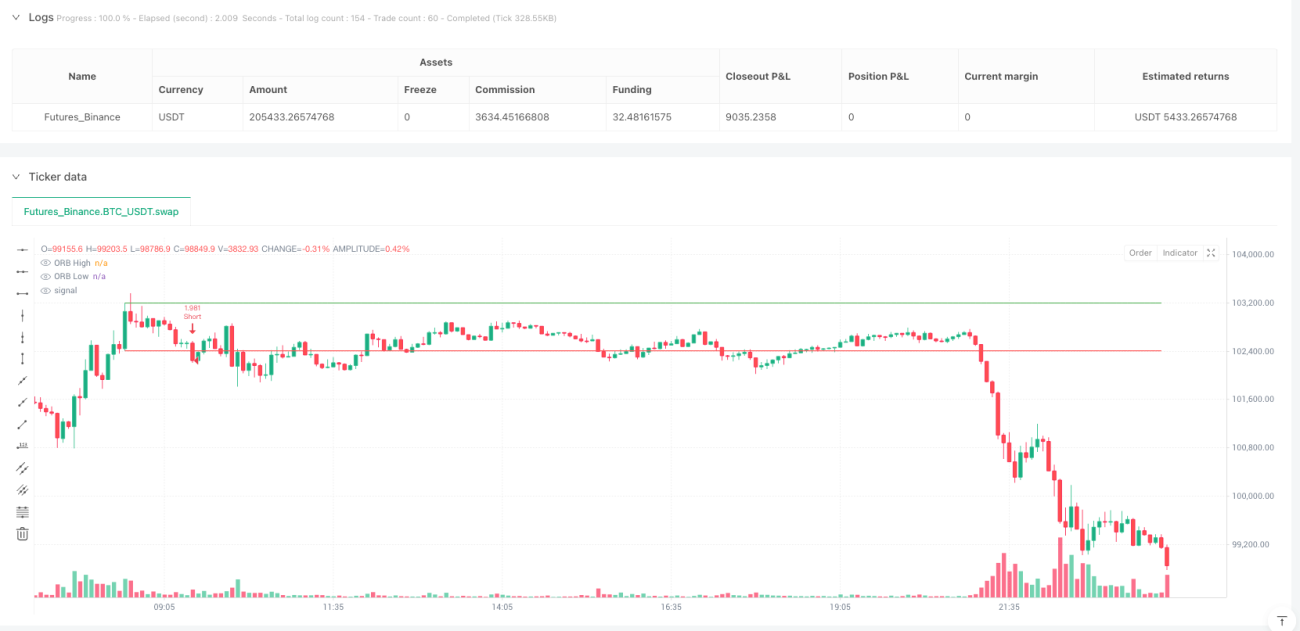

Resumen

La estrategia de ruptura de alta volatilidad en la apertura de Nueva York es una estrategia de trading cuantitativa basada en el principio de ruptura del rango de apertura del mercado, diseñada para aprovechar la alta volatilidad característica del período de apertura del mercado de Nueva York. La estrategia captura las señales de ruptura del rango de precios formado durante los primeros 30 minutos (es decir, a las 8:30) después de la apertura, estableciendo reglas estrictas de entrada y mecanismos de gestión de riesgos para obtener oportunidades de trading eficientes. El núcleo de la estrategia consiste en identificar los puntos máximos y mínimos del rango de apertura (Opening Range), generando señales de trading cuando el precio supera estos niveles clave, y empleando stops dinámicos y objetivos de ganancia para optimizar la relación riesgo-beneficio.

Principio de la estrategia

El principio central de la estrategia se basa en que el mercado suele presentar una alta volatilidad y direccionalidad durante el período de apertura, implementándose a través de los siguientes pasos clave:

- Determinación del rango: A las 8:30 (horario de apertura de Nueva York) de cada día de negociación, se registran el precio máximo y mínimo de la vela actual, que constituyen los límites superior e inferior del rango de apertura (ORB).

- Señal de ruptura: Cuando el precio de cierre supera el máximo del ORB, se genera una señal de compra; cuando el precio de cierre cae por debajo del mínimo del ORB, se genera una señal de venta.

- Gestión de riesgos: La estrategia establece un mecanismo preciso de control de riesgos, donde la unidad de riesgo se define como la distancia entre el máximo y el mínimo del ORB.

- Stop dinámico: El stop inicial se coloca en el límite correspondiente del ORB (para órdenes largas, el stop está en el mínimo del ORB; para órdenes cortas, en el máximo del ORB).

- Objetivo de ganancia: Se establece un objetivo de beneficio mediante una relación riesgo-beneficio ajustable (por defecto 2.0), calculado como un múltiplo de la unidad de riesgo.

- Stop móvil: Cuando el precio alcanza un cierto nivel de ganancia (relación riesgo-beneficio 1:1), el stop se mueve al punto de equilibrio (Breakeven) para proteger las ganancias obtenidas.

- Límite de operaciones: La estrategia establece un número máximo de operaciones por día (por defecto 8) para evitar el exceso de trading.

- Gestión de secuencias: Se implementa una lógica de control de secuencia de operaciones para evitar que se repitan operaciones en la misma dirección dentro del mismo rango.

La estrategia logra una ejecución eficiente y un control de riesgos mediante una estricta evaluación de condiciones y gestión de estados. El código utiliza múltiples variables booleanas y condicionales para rastrear el estado de las operaciones, garantizando precisión y consistencia en la ejecución.

Ventajas de la estrategia

Al analizar en profundidad el código, se observan las siguientes ventajas significativas:

- Clara e intuitiva: Las reglas de la estrategia son claras y fáciles de entender y ejecutar, adecuadas para traders de todos los niveles.

- Aprovechamiento de la alta volatilidad: Diseñada específicamente para la alta volatilidad del período de apertura de Nueva York, captura eficazmente las oportunidades de ganancias generadas por grandes movimientos de precios.

- Control de riesgos preciso: Mediante la definición clara de la unidad de riesgo y una estrategia de stop dinámico, se logra una gestión de riesgos precisa.

- Optimización del stop dinámico: Cuando se alcanza una relación riesgo-beneficio de 1:1, el stop se mueve automáticamente al punto de equilibrio, asegurando parte de las ganancias mientras se permite que la tendencia continúe.

- Ajuste flexible de parámetros: La relación riesgo-beneficio se puede ajustar mediante parámetros de entrada, lo que permite que la estrategia se adapte a diferentes entornos de mercado y preferencias de riesgo individuales.

- Control de frecuencia de trading: Se establece un límite máximo de operaciones por día para evitar el exceso de trading y la sobreexposición del capital al riesgo de mercado.

- Ejecución automatizada: La lógica de la estrategia está completamente codificada, lo que permite una ejecución automatizada del trading, reduciendo la intervención humana y la influencia emocional.

- Soporte visual: Proporciona visualización de niveles de precios clave y marcas de señales de trading, facilitando el monitoreo de la estrategia y el análisis de backtesting.

- Funcionalidad de alertas: Incluye condiciones de alerta para señales de trading, lo que facilita el monitoreo en tiempo real y las notificaciones.

Riesgos de la estrategia

A pesar de su buen diseño, la estrategia presenta los siguientes riesgos y desafíos potenciales:

- Riesgo de falsa ruptura: Después de la ruptura del rango de apertura, pueden producirse falsas rupturas y retrocesos de precios, lo que activa el stop. Se puede considerar agregar indicadores de confirmación o retrasar la lógica de entrada.

- Dependencia de la volatilidad: El rendimiento de la estrategia depende en gran medida de la volatilidad del mercado; en entornos de baja volatilidad puede tener un desempeño deficiente. Se puede considerar agregar un filtro de volatilidad para activar la estrategia solo cuando se cumplan condiciones mínimas de volatilidad.

- Limitación del marco temporal fijo: La estrategia se basa únicamente en el rango de apertura de las 8:30, lo que puede hacer que se pierdan oportunidades de trading en otros períodos. Se podría expandir a múltiples ventanas de tiempo o ventanas dinámicas.

- Interferencia del ruido del mercado: Las fluctuaciones de precios a corto plazo pueden desencadenar operaciones innecesarias. Se puede considerar agregar filtros de precio o utilizar señales de confirmación de marcos temporales más altos.

- Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a parámetros como la relación riesgo-beneficio. Se recomienda realizar una optimización integral de parámetros y pruebas de robustez.

- Impacto de los costos de trading: No tener en cuenta los costos de trading puede provocar diferencias entre los resultados del backtesting y el rendimiento real. En la aplicación práctica, se deben incluir los costos de trading en la evaluación de la estrategia.

- Gestión de capital insuficiente: Aunque la estrategia cuenta con un mecanismo de control de riesgos, carece de un sistema completo de gestión de capital. Se recomienda agregar una funcionalidad de gestión dinámica de posiciones que ajuste el tamaño de las operaciones según el tamaño de la cuenta y las condiciones del mercado.

Direcciones de optimización de la estrategia

Basándose en el análisis del código, las siguientes son posibles direcciones de optimización:

- Análisis de múltiples marcos temporales: Integrar información de tendencias de marcos temporales más altos y ejecutar operaciones solo cuando la dirección de la tendencia sea coherente, para aumentar la tasa de éxito.

- Configuración dinámica de la relación riesgo-beneficio: Ajustar dinámicamente la relación riesgo-beneficio según la volatilidad del mercado u otros indicadores de estado, optimizando el rendimiento en diferentes entornos.

- Agregar filtros: Introducir indicadores técnicos adicionales o indicadores de sentimiento del mercado como filtros de trading, como medias móviles, RSI o VWAP, entre otros.

- Optimizar el momento de entrada: Considerar el uso de patrones de acción del precio o formaciones de velas como confirmación adicional de entrada, reduciendo las pérdidas por falsas rupturas.

- Mejorar la estrategia de stop: Implementar mecanismos de trailing stop más complejos, como stops dinámicos basados en ATR (Average True Range) o ajustados según el nivel de ruido del mercado.

- Reforzar la gestión de capital: Implementar un sistema de gestión dinámica de posiciones basado en la volatilidad y la tasa de aciertos, optimizando la eficiencia del uso del capital y el control de riesgos.

- Ajustes estacionales: Analizar y aprovechar los patrones estacionales del mercado, ajustando los parámetros o las condiciones de la estrategia según las diferentes condiciones estacionales.

- Estrategias de salida diversificadas: Implementar mecanismos de obtención parcial de ganancias, permitiendo el cierre escalonado en diferentes niveles de precio para optimizar el rendimiento general.

- Optimización con aprendizaje automático: Considerar el uso de algoritmos de aprendizaje automático para predecir la efectividad de las rupturas u optimizar los parámetros de la estrategia, mejorando su adaptabilidad y robustez.

Conclusión

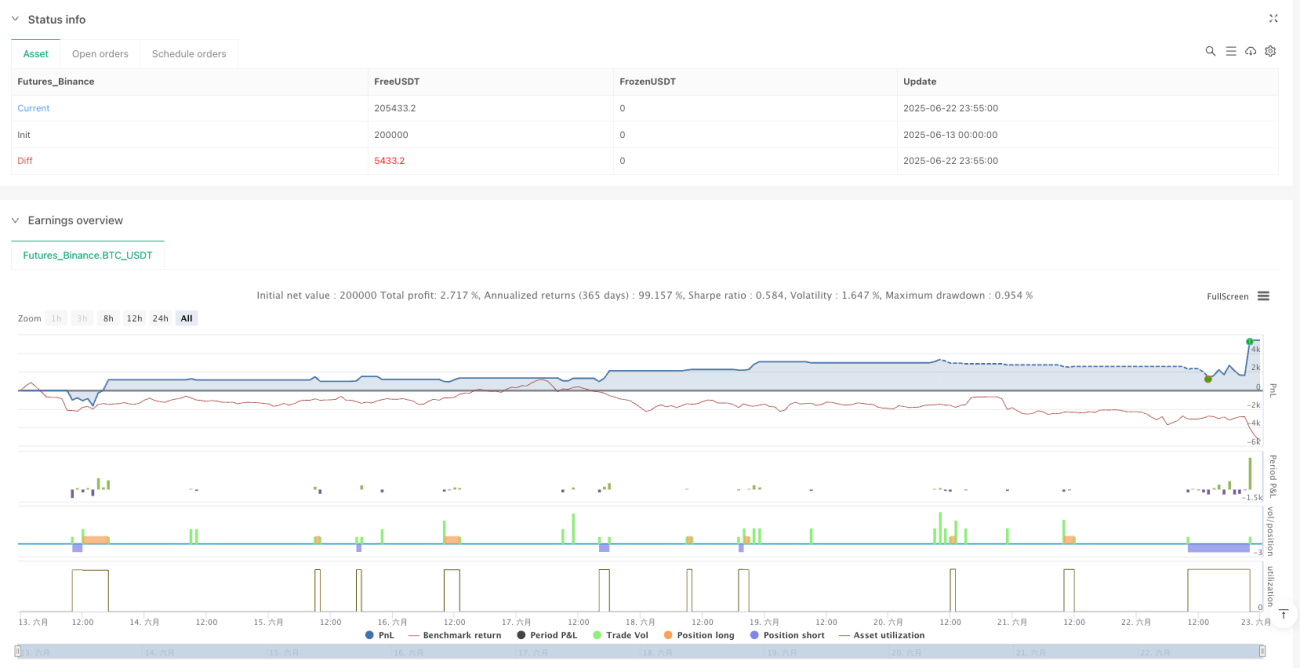

La estrategia de ruptura de alta volatilidad en la apertura de Nueva York es una estrategia de trading cuantitativa bien diseñada y con reglas claras. Al capturar la alta volatilidad característica del período de apertura del mercado, combinada con una estricta gestión de riesgos y reglas de ejecución, proporciona a los traders un método de trading confiable. La principal ventaja de la estrategia radica en su lógica clara e intuitiva y su preciso mecanismo de control de riesgos, que equilibra eficazmente el riesgo y la recompensa mediante stops dinámicos y objetivos de ganancia.

Sin embargo, la estrategia también enfrenta desafíos como falsas rupturas, dependencia de la volatilidad y sensibilidad a los parámetros. Mediante la introducción de análisis de múltiples marcos temporales, configuración dinámica de la relación riesgo-beneficio, optimización del momento de entrada y mejora de la estrategia de stop, se puede mejorar aún más la robustez y rentabilidad de la estrategia. En particular, la combinación de filtros de indicadores técnicos y métodos de aprendizaje automático promete mejorar significativamente la adaptabilidad de la estrategia en diferentes entornos de mercado.

Para los traders que deseen aprovechar la alta volatilidad de la apertura del mercado, esta estrategia ofrece un marco estructurado. Siguiendo estrictamente las reglas de la estrategia y ajustando los parámetros según las preferencias de riesgo personales, se puede construir un sistema de trading eficiente y robusto.

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1