Resumen

La estrategia de trading de seguimiento de tendencia y confirmación de momentum con múltiples indicadores es un sistema de trading cuantitativo que combina varios indicadores técnicos. Principalmente utiliza la sinergia de la media móvil exponencial (EMA), el índice de fuerza relativa (RSI) y la media móvil de volumen (Volume MA) para identificar oportunidades de trading potenciales. La idea central de la estrategia es, sobre la base de confirmar la dirección de la tendencia, utilizar indicadores de momentum y confirmación de volumen para mejorar la calidad de la señal, al tiempo que se aplican stops dinámicos y toma de ganancias basados en el rango verdadero promedio (ATR) para optimizar la gestión de la relación riesgo-recompensa.

Principio de la Estrategia

La lógica de trading de esta estrategia se basa en la confirmación de condiciones de mercado en múltiples niveles, que se dividen en cuatro enlaces clave: juicio de tendencia, confirmación de momentum, verificación de volumen y confirmación de patrones de velas:

-

Juicio de tendencia:

- Condición de tendencia alcista: el precio está por encima de la EMA de 21 períodos y la EMA de 21 períodos está en tendencia ascendente.

- Condición de tendencia bajista: el precio está por debajo de la EMA de 21 períodos y la EMA de 21 períodos está en tendencia descendente.

-

Confirmación de momentum:

- Condición de momentum alcista: el RSI de 14 períodos es mayor que 55 y está en estado ascendente (2 períodos consecutivos).

- Condición de momentum bajista: el RSI de 14 períodos es menor que 45 y está en estado descendente (2 períodos consecutivos).

-

Verificación de volumen:

- La señal de trading debe estar respaldada por un volumen superior a la media móvil de volumen de 20 períodos.

-

Confirmación de patrones de velas:

- La señal alcista requiere que la vela actual sea alcista (cierre superior a apertura).

- La señal bajista requiere que la vela actual sea bajista (cierre inferior a apertura).

En la gestión de riesgos, la estrategia utiliza stops dinámicos y toma de ganancias basados en ATR:

- Stop de pérdidas: precio de entrada ± 1.2 veces el valor ATR.

- Toma de ganancias: precio de entrada ± 2.5 veces el valor ATR.

Este diseño garantiza que la relación riesgo-recompensa sea de aproximadamente 1:2.08, cumpliendo con el estándar mínimo de 1:2 recomendado por los traders profesionales.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: Al combinar filtros de tendencia, momentum, volumen y patrones de velas, se reducen eficazmente las señales falsas y se mejora la calidad del trading.

-

Alta adaptabilidad: Utiliza cambios dinámicos de EMA y RSI para adaptarse a diferentes estados del mercado, sin depender de umbrales de precio fijos, lo que permite que la estrategia mantenga estabilidad en entornos de volatilidad variable.

-

Confirmación de volumen: Incluye la dimensión de análisis de volumen, asegurando que la dirección del trading cuente con suficiente participación del mercado, mejorando la fiabilidad de las operaciones.

-

Gestión dinámica de riesgos: Los stops y toma de ganancias basados en ATR se ajustan automáticamente según la volatilidad real del mercado, evitando la falta de adaptación de puntos fijos.

-

Neutralidad direccional: La estrategia incluye reglas tanto para operaciones largas como cortas, lo que permite capturar oportunidades en diferentes entornos de mercado sin limitarse a una sola dirección.

-

Espacio para optimización de parámetros: Los parámetros clave (como período EMA, umbral RSI, multiplicador ATR, etc.) se pueden ajustar según las características específicas del mercado, ofreciendo una gran flexibilidad de optimización.

Riesgos de la Estrategia

-

Riesgo de cambio de tendencia: Cuando una tendencia fuerte se revierte repentinamente, la estrategia puede enfrentar grandes retrocesos. Aunque la EMA y el RSI proporcionan cierta confirmación de tendencia, en mercados muy volátiles, el retraso de estos indicadores puede provocar una respuesta tardía.

- Solución: Considerar agregar un filtro de volatilidad o un indicador de fuerza de tendencia para reducir la frecuencia de trading o ampliar el rango del stop cuando la volatilidad del mercado aumente.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la elección de parámetros como el período EMA, el umbral RSI y el multiplicador ATR. Una configuración inadecuada puede provocar un exceso de trading o perder oportunidades importantes.

- Solución: Realizar una optimización y backtesting exhaustivos para determinar la mejor combinación de parámetros, y considerar el uso de diferentes configuraciones según las condiciones del mercado.

-

Riesgo de ruptura falsa: En rangos de consolidación o entornos de baja volatilidad, pueden ocurrir rupturas breves seguidas de un rápido retroceso, generando señales erróneas.

- Solución: Considerar aumentar el período de confirmación o introducir un mecanismo de filtro de volatilidad para requerir que la señal persista durante más tiempo o se ejecute solo en condiciones de volatilidad específicas.

-

Anomalías en el volumen: En ciertas condiciones de mercado, el volumen puede presentar fluctuaciones anormales (como trampas de volumen en rupturas falsas), lo que provoca una confirmación de volumen incorrecta.

- Solución: Profundizar en el análisis de volumen, como considerar la tendencia del volumen en lugar de un solo valor, o combinar el análisis de la acción del precio para evaluar la calidad del volumen.

-

Configuración de stops y toma de ganancias: Los multiplicadores fijos de ATR pueden comportarse de manera inconsistente en diferentes entornos de mercado; en períodos de alta volatilidad, el stop podría ser demasiado amplio, mientras que en períodos de baja volatilidad, la toma de ganancias podría ser difícil de alcanzar.

- Solución: Considerar ajustar dinámicamente los multiplicadores de ATR, adaptando los rangos de stop y toma de ganancias según el estado de volatilidad del mercado.

Direcciones de Optimización de la Estrategia

-

Introducción de parámetros adaptativos:

- Convertir los parámetros fijos de EMA y RSI en parámetros adaptativos basados en la volatilidad del mercado: usar períodos más largos en entornos de alta volatilidad para reducir el ruido, y períodos más cortos en entornos de baja volatilidad para aumentar la sensibilidad.

- Razón de optimización: Los parámetros adaptativos pueden adaptarse mejor a las diferentes fases del mercado, reduciendo la subjetividad en la elección de parámetros y mejorando la robustez de la estrategia.

-

Fortalecimiento del mecanismo de confirmación de tendencia:

- Introducir indicadores de fuerza de tendencia (como ADX o Super Trend), ejecutando operaciones solo cuando la fuerza de la tendencia supere un umbral específico.

- Razón de optimización: La pendiente de la EMA por sí sola puede no ser suficiente para evaluar con precisión la fuerza de la tendencia; una confirmación adicional de la tendencia puede reducir significativamente las señales falsas en rangos de consolidación.

-

Integración de análisis de múltiples marcos temporales:

- Sobre la base del marco de tiempo principal de trading, agregar un filtro de tendencia de un marco temporal superior para asegurar que la dirección de la operación esté alineada con la tendencia más grande.

- Razón de optimización: El análisis de múltiples marcos temporales proporciona una perspectiva de mercado más completa, reduciendo el riesgo de operar en contra de la tendencia principal y mejorando la tasa de aciertos.

-

Optimización del análisis de volumen:

- Actualizar la comparación simple de volumen a un reconocimiento de patrones de volumen más complejo, como considerar la tendencia del volumen, la distribución del volumen o la intensidad relativa del volumen.

- Razón de optimización: Un análisis de volumen más profundo puede evaluar con mayor precisión la participación del mercado y la calidad del momentum, reduciendo el riesgo de trampas de volumen.

-

Introducción de optimización mediante aprendizaje automático:

- Utilizar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros de trading o predecir la calidad de las señales, ajustando automáticamente las decisiones de trading según patrones históricos.

- Razón de optimización: El aprendizaje automático puede identificar patrones y correlaciones complejas que son difíciles de detectar manualmente, mejorando la adaptabilidad y precisión predictiva de la estrategia.

-

Mejora del esquema de gestión de capital:

- Ajustar dinámicamente el tamaño de la posición en función de la tasa de aciertos, la relación riesgo-recompensa y el estado del mercado; aumentar la posición cuando aparezcan señales de alta convicción y reducir la exposición al riesgo en condiciones marginales.

- Razón de optimización: Una gestión inteligente del capital puede influir significativamente en los rendimientos a largo plazo, permitiendo que la estrategia obtenga una tasa de rendimiento compuesta superior manteniendo la misma lógica de trading.

Resumen

La estrategia de trading de seguimiento de tendencia y confirmación de momentum con múltiples indicadores construye un sistema de toma de decisiones de trading relativamente completo al integrar múltiples dimensiones del análisis técnico (tendencia, momentum, volumen y patrones de velas). Su principal ventaja radica en el mecanismo de confirmación de señales en múltiples niveles y el marco de gestión de riesgos adaptativo, lo que le permite mantener cierta adaptabilidad en diferentes entornos de mercado.

No obstante, la estrategia aún enfrenta desafíos como la sensibilidad a los parámetros, el riesgo de cambio de tendencia y las rupturas falsas. Mediante la introducción de parámetros adaptativos, el fortalecimiento del mecanismo de confirmación de tendencia, la integración del análisis de múltiples marcos temporales, la optimización del análisis de volumen, la aplicación de técnicas de aprendizaje automático y la mejora del esquema de gestión de capital, la estrategia tiene el potencial de mejorar aún más su rendimiento y robustez manteniendo su marco lógico original.

En última instancia, el éxito de cualquier estrategia de trading cuantitativa depende de una comprensión profunda de sus principios, una configuración razonable de los parámetros y un control de riesgos estricto. En la práctica, se deben combinar backtesting histórico y validación prospectiva, evaluando y ajustando periódicamente los parámetros de la estrategia para adaptarse a las condiciones cambiantes del mercado.

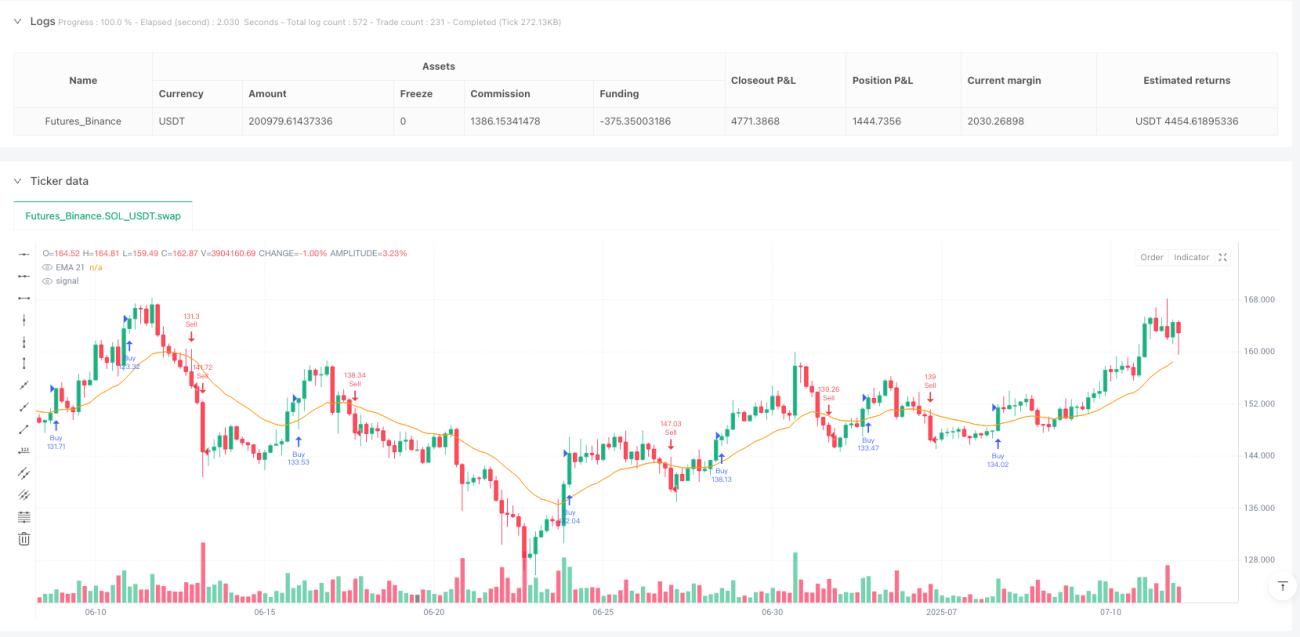

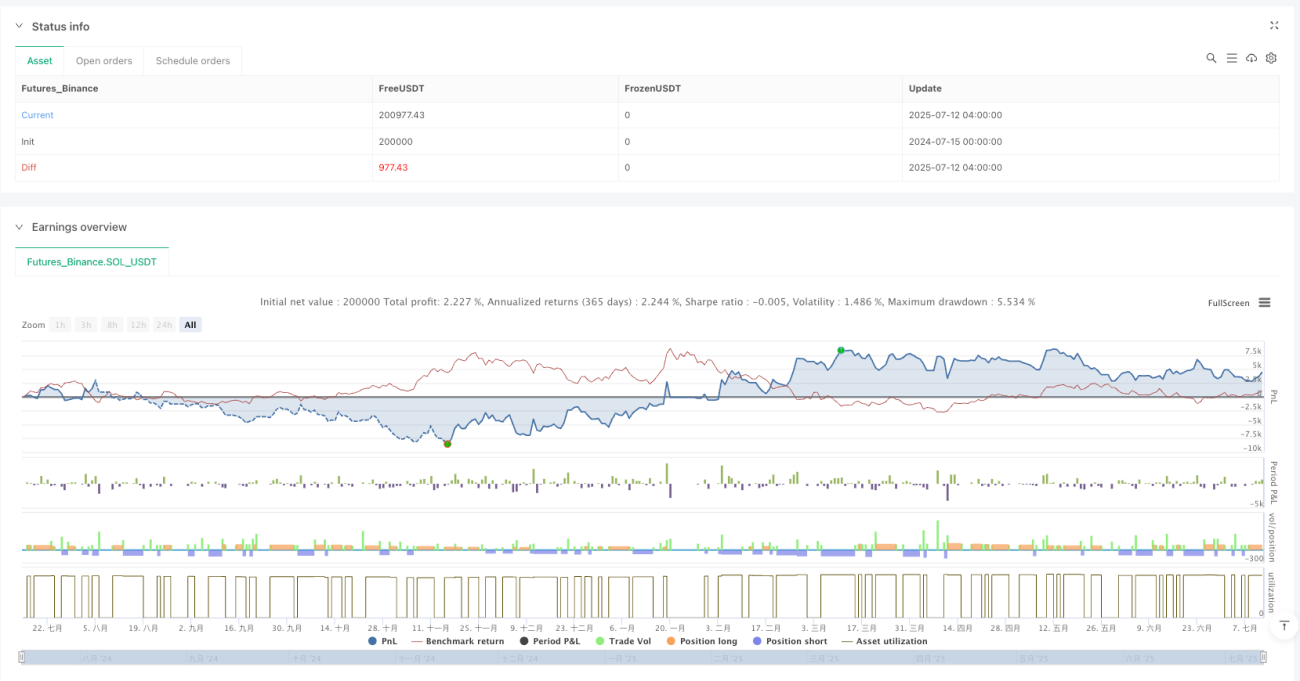

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1