Resumen

La estrategia de trading de reversión con RSI(2) de múltiples filtros es un método de trading cuantitativo que combina el índice de fuerza relativa (RSI) de período ultracorto con múltiples condiciones de filtro. La estrategia captura principalmente oportunidades de rebote después de una sobreventa del mercado, identificando posibles puntos de entrada basados en señales de RSI(2) por debajo de 20, y combinando tres filtros de tendencia, volumen y patrón de velas para garantizar la calidad de las operaciones. También diseña tres mecanismos de salida: cierre con ganancias, señal de sobrecompra del RSI y límite de tiempo, protegiendo así las ganancias y controlando el riesgo en diferentes condiciones del mercado.

Principio de la Estrategia

El principio central de la estrategia se basa en la característica de reversión ultracorta del RSI(2), implementada mediante la siguiente lógica:

-

Condiciones de entrada:

- El valor del RSI(2) está por debajo de 20, indicando una fuerte sobreventa en el corto plazo.

- El precio se encuentra por encima de la media móvil exponencial de 80 períodos (EMA80) y la media móvil simple de 200 períodos (MA200), asegurando una tendencia alcista.

- El volumen actual es mayor que el volumen promedio de 20 períodos, proporcionando suficiente vitalidad del mercado.

- Aparece una vela de reversión (cierre superior a apertura), indicando que la presión compradora comienza a dominar.

-

Condiciones de salida:

- Cierre con ganancias: cuando el precio supera el precio de entrada.

- Señal de sobrecompra del RSI: cuando el valor del RSI(2) supera 70.

- Límite de tiempo: cierre automático después de mantener la posición durante más de 7 días de negociación.

Al combinar señales de reversión de sobreventa a corto plazo con múltiples filtros, la estrategia identifica eficazmente oportunidades de rebote de alta probabilidad, mientras que los múltiples mecanismos de salida protegen las ganancias y controlan el riesgo de la posición.

Ventajas de la Estrategia

-

Mecanismo de múltiples filtros: Al combinar tres filtros de tendencia, volumen y patrón de velas, mejora significativamente la calidad de la señal de entrada, reduciendo señales falsas.

-

Mecanismo de salida flexible: Tres condiciones de salida (cierre con ganancias, sobrecompra del RSI y límite de tiempo) proporcionan un marco integral de gestión de riesgos, adaptándose a diferentes situaciones del mercado.

-

Uso del RSI ultracorto: El RSI(2) es más sensible que el RSI(14) tradicional, lo que permite capturar más rápidamente situaciones de sobreventa a corto plazo, mejorando la oportunidad de las operaciones.

-

Confirmación de tendencia: Al exigir que el precio esté por encima de las medias móviles clave, asegura que las operaciones se realicen dentro de una tendencia alcista general, aumentando la tasa de éxito.

-

Validación de volumen: El filtro de volumen garantiza que las operaciones ocurran durante períodos de actividad del mercado, aumentando la fiabilidad de la reversión del precio.

-

Ayuda visual: La estrategia incluye marcadores visuales para señales de entrada y salida, facilitando el análisis en backtesting y el monitoreo en tiempo real.

Riesgos de la Estrategia

-

Señales falsas de reversión del RSI: El RSI(2) es extremadamente sensible y puede generar señales falsas en ciertas condiciones del mercado, especialmente en entornos de alta volatilidad.

Solución: Los tres filtros agregados mitigan este problema hasta cierto punto, pero aún es necesario ajustar el umbral del RSI en diferentes entornos de mercado. -

Limitaciones del mecanismo de salida fijo: Los umbrales fijos de salida del RSI (70) y el límite de tiempo (7 días) pueden no ser adecuados para todas las condiciones del mercado.

Solución: Ajustar estos parámetros según las características del mercado y la volatilidad, o considerar la incorporación de un mecanismo de ajuste dinámico de umbrales. -

Riesgo de cambio de tendencia: Aunque el precio esté por encima de las medias móviles, la tendencia del mercado puede revertirse repentinamente.

Solución: Considerar agregar más indicadores de tendencia o análisis de estructura de precios para mejorar la precisión en la identificación de la tendencia. -

Engaño del volumen: A veces, un alto volumen puede ser impulsado por ventas en lugar de compras, lo que lleva a una interpretación errónea.

Solución: Considerar combinar con otros indicadores de volumen como el OBV (On-Balance Volume) para confirmar aún más la relación entre presión compradora y vendedora. -

Sensibilidad de parámetros: La estrategia depende de varios parámetros fijos, que pueden necesitar ajustes frecuentes en diferentes entornos de mercado.

Solución: Considerar la introducción de un mecanismo de parámetros adaptativos que ajuste dinámicamente los valores según las condiciones del mercado.

Direcciones de Optimización de la Estrategia

-

Umbral de RSI adaptativo: Actualmente se utilizan umbrales fijos (20 y 70). Se podría considerar ajustarlos dinámicamente según la volatilidad del mercado. Por ejemplo, usar un rango más estrecho en mercados de baja volatilidad y más amplio en mercados de alta volatilidad, adaptándose mejor a diferentes entornos.

-

Filtro de tendencia mejorado: Además de EMA80 y MA200, se podría agregar un indicador de fuerza de tendencia (como ADX) o análisis de estructura de precios (máximos y mínimos más altos) para evaluar la tendencia de manera más completa, reduciendo el riesgo de operar en tendencias débiles.

-

Gestión dinámica del tiempo de tenencia: Actualmente se usa un límite fijo de 7 días. Se podría ajustar el tiempo de tenencia según la volatilidad del mercado o el ATR (Average True Range), acortándolo en mercados de alta volatilidad y alargándolo en mercados de baja volatilidad.

-

Agregar salida por objetivo de precio: Además de los mecanismos existentes, se podría incluir una estrategia de salida basada en objetivos de precio derivados del ATR o niveles de soporte/resistencia, proporcionando un mecanismo más preciso para asegurar ganancias.

-

Análisis de volumen mejorado: Considerar agregar la tasa de cambio de volumen o indicadores de volumen acumulativo (como OBV) para identificar con mayor precisión la relación entre compradores y vendedores, reduciendo el riesgo de engaño por volumen.

-

Mecanismo de bloqueo parcial de ganancias: Implementar la función de cierre por partes, por ejemplo, cerrando una parte de la posición al alcanzar un objetivo de ganancias, y colocando un trailing stop en la parte restante para maximizar la captura de grandes tendencias.

-

Filtro de entorno de mercado: Agregar indicadores de clasificación del entorno de mercado (como VIX o indicadores de volatilidad) para habilitar o deshabilitar selectivamente la estrategia en diferentes condiciones, evitando operar en entornos desfavorables.

Conclusión

La estrategia de trading de reversión con RSI(2) de múltiples filtros es un método cuantitativo que combina señales de reversión de RSI ultracorto con múltiples condiciones de filtro y mecanismos de salida. Al aprovechar señales de sobreventa por debajo de 20 en el RSI(2) junto con confirmación de tendencia, validación de volumen y patrones de velas de reversión, la estrategia identifica eficazmente oportunidades de rebote de alta probabilidad en el corto plazo. Además, mediante tres mecanismos de salida (cierre con ganancias, señal de sobrecompra del RSI y límite de tiempo), proporciona un marco integral de gestión de riesgos.

La principal ventaja de la estrategia radica en que los múltiples filtros mejoran significativamente la calidad de las señales, los tres mecanismos de salida ofrecen una gestión de riesgos completa, y el uso del RSI ultracorto aumenta la oportunidad de las señales. Sin embargo, la estrategia también enfrenta riesgos como señales falsas del RSI, limitaciones de parámetros fijos y cambios en el entorno del mercado.

Mediante la introducción de parámetros adaptativos, mejora del análisis de tendencia y volumen, gestión dinámica de tiempo de tenencia y mecanismos de cierre parcial, la estrategia puede mejorar su adaptabilidad y estabilidad en diferentes entornos de mercado. En general, es una estrategia de trading de reversión a corto plazo con una estructura clara y lógica rigurosa, adecuada para capturar oportunidades de rebote después de correcciones a corto plazo dentro de una tendencia alcista.

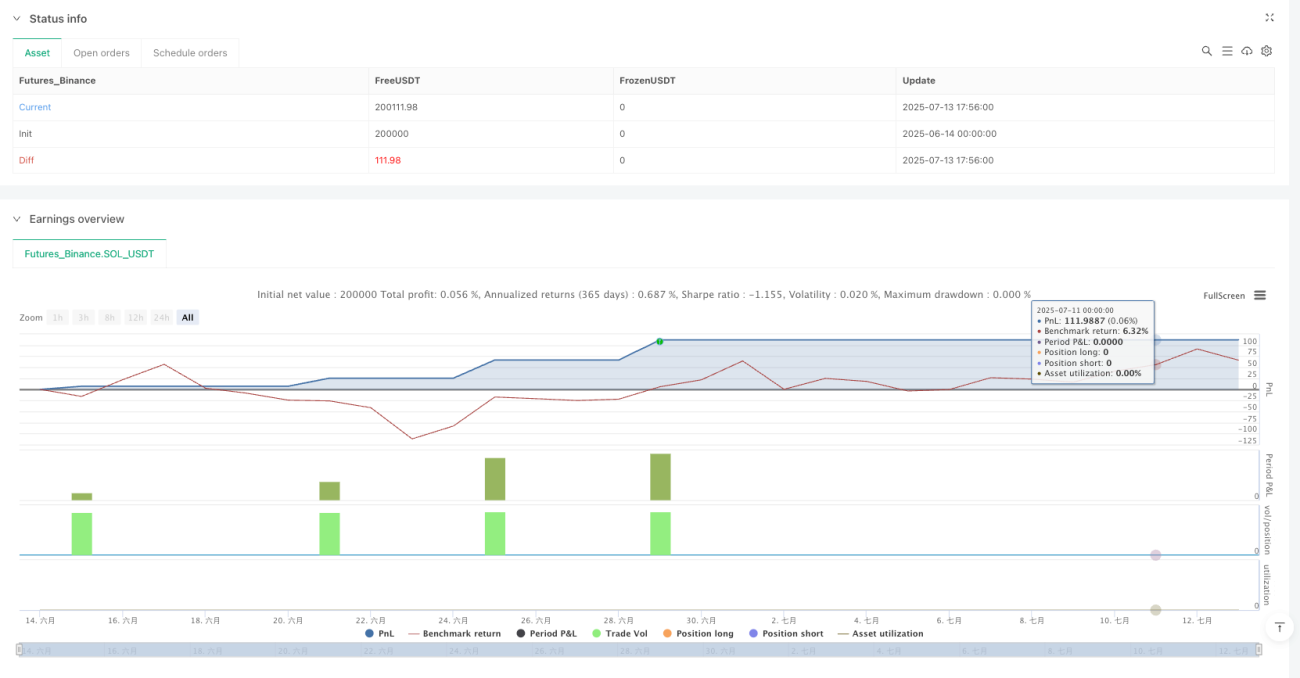

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1