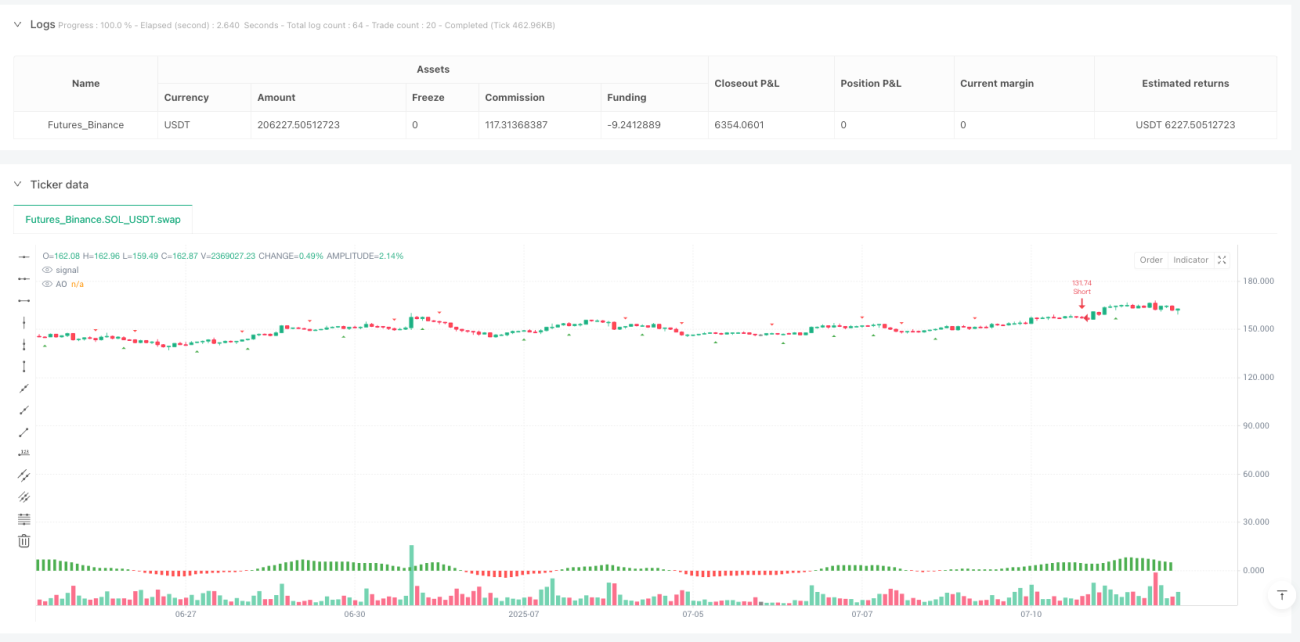

Resumen

La estrategia de trading cuantitativa de múltiples marcos temporales que combina QMC, QM y divergencia del AO es un sistema de trading basado en análisis técnico. Esta estrategia integra las señales de divergencia de la Clasificación Cuantitativa del Mercado (QMC), el Movimiento Cuantitativo (QM) y el Oscilador Impresionante (Awesome Oscillator, AO) para identificar oportunidades potenciales de trading. Está diseñada específicamente para los marcos temporales H4 y H1, y aplica una relación riesgo-recompensa de 1:3, lo que significa que la ganancia potencial es tres veces la pérdida potencial. La idea central de la estrategia es capturar puntos de reversión de tendencia del mercado identificando divergencias entre los máximos/mínimos de precio y el indicador de momentum, combinadas con patrones de precios de ruptura.

Principio de la Estrategia

El principio de funcionamiento de esta estrategia se basa en tres componentes principales:

-

Oscilador Impresionante (AO): El AO es un indicador de momentum que se calcula como la diferencia entre la media móvil simple de 5 períodos y la de 34 períodos del punto medio del precio (HL2). La estrategia utiliza el AO para identificar cambios en el momentum del mercado.

-

Detección de niveles del Movimiento Cuantitativo (QM): La estrategia utiliza los máximos y mínimos pivote de 5 velas para identificar niveles clave de precio. Se genera una señal QM cuando:

- Señal QM alcista: Cuando se forma un mínimo pivote y el precio de cierre actual es superior al máximo de la vela anterior.

- Señal QM bajista: Cuando se forma un máximo pivote y el precio de cierre actual es inferior al mínimo de la vela anterior.

-

Detección de divergencia del AO:

- Divergencia alcista: Cuando el precio alcanza un nuevo mínimo pero el indicador AO sube.

- Divergencia bajista: Cuando el precio alcanza un nuevo máximo pero el indicador AO baja.

La condición de entrada de la estrategia es la combinación de una señal QM y una divergencia del AO:

- Entrada larga: Señal QM alcista combinada con divergencia alcista del AO.

- Entrada corta: Señal QM bajista combinada con divergencia bajista del AO.

El stop loss se establece en el nivel QM más un margen de 0.2 veces el ATR (Average True Range), mientras que el objetivo de take profit se fija en 3 veces la distancia entre el precio de entrada y el stop loss, logrando así una relación riesgo-recompensa de 1:3.

Ventajas de la Estrategia

-

Mecanismo de confirmación múltiple: La estrategia combina patrones de precio (QMC y QM) con un indicador de momentum (AO), proporcionando señales de trading más fiables. La confirmación múltiple reduce el riesgo de señales falsas y aumenta la tasa de éxito de las operaciones.

-

Capacidad de identificación de divergencias: La estrategia puede identificar divergencias entre el precio y el indicador de momentum, que suelen ser señales contundentes de una próxima reversión de tendencia. Esta capacidad de anticipar puntos de reversión permite a los traders posicionarse antes que la mayoría de los participantes del mercado.

-

Gestión de riesgos optimizada: La relación riesgo-recompensa de 1:3 implica que, incluso con una tasa de aciertos del 30%, la estrategia podría ser rentable a largo plazo. Este enfoque conservador de gestión de riesgos ayuda a proteger el capital de la cuenta.

-

Stop loss basado en la estructura del mercado: El stop loss se sitúa cerca del nivel QM clave, que representa un área importante de soporte o resistencia en la estructura del mercado, en lugar de un punto de precio aleatorio, lo que mejora la efectividad del stop loss.

-

Capacidad de trading automatizado: La estrategia está completamente programada, lo que permite la ejecución automática de las operaciones, reduciendo la interferencia emocional y garantizando una estricta disciplina de trading.

Riesgos de la Estrategia

-

Señales falsas de divergencia: En mercados laterales, la divergencia del AO puede generar señales falsas, lo que resulta en pérdidas innecesarias. El ruido del mercado puede provocar divergencias a corto plazo en el indicador, pero es posible que el precio no invierta como se esperaba.

-

Riesgo de volatilidad extrema del mercado: Durante la publicación de noticias importantes o eventos de cisne negro, el precio puede superar rápidamente el stop loss, lo que genera pérdidas mayores a las esperadas.

-

Sensibilidad a los parámetros: La estrategia utiliza parámetros fijos (como medias móviles de 5 y 34 períodos, puntos pivote de 5 velas, margen de 0.2 ATR), que pueden necesitar ajustes en diferentes entornos de mercado o en diferentes activos.

-

Riesgo de señal retardada: Debido a la necesidad de formar puntos pivote y confirmar divergencias, las señales de trading pueden aparecer con cierto retraso, perdiendo el mejor momento de entrada.

-

Problemas de gestión de capital: La estrategia utiliza un porcentaje fijo del 10% del capital de la cuenta para cada operación, lo que puede no ser adecuado para todas las condiciones del mercado o tamaños de cuenta.

Soluciones:

- Incorporar más filtros, como filtros de tendencia o de volatilidad, para reducir las señales falsas.

- Implementar una gestión de posición dinámica, ajustando el porcentaje de capital según la volatilidad del mercado.

- Pausar la estrategia antes de publicaciones importantes de datos económicos.

- Realizar backtests exhaustivos para encontrar la configuración óptima de parámetros en diferentes entornos de mercado.

Direcciones de Optimización de la Estrategia

- Agregar un filtro de tendencia: Incorporar indicadores de tendencia de plazo más largo (por ejemplo, diario o semanal) para operar solo en la dirección de la tendencia principal. Esto puede mejorar la tasa de aciertos, ya que operar a favor de la tendencia suele ser más exitoso que hacerlo en contra. Se podría agregar el siguiente código:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- Stop loss dinámico y relación riesgo-recompensa: Ajustar dinámicamente la distancia del stop loss y la relación riesgo-recompensa según la volatilidad del mercado. En mercados de alta volatilidad, puede ser necesario un stop loss más amplio y una relación riesgo-recompensa más pequeña. Se puede utilizar un múltiplo del ATR de forma dinámica:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

-

Agregar filtro de sesión de trading: Ciertas sesiones (como la apertura del mercado o antes/después de publicaciones importantes de datos) tienen mayor volatilidad y pueden no ser adecuadas para esta estrategia. Añadir un filtro de sesión puede evitar operar en estos períodos de alto riesgo.

-

Optimizar el momento de entrada: La estrategia actual ingresa en la primera vela después de la señal. Se podría considerar esperar un retroceso o una vela de confirmación para obtener un mejor precio de entrada.

-

Estrategia de take profit por niveles: En lugar de un único objetivo de take profit, se pueden establecer fases de salida, por ejemplo, mover el stop loss al precio de entrada al alcanzar una relación riesgo-recompensa de 1:1, cerrar una parte de la posición al alcanzar 1:2, y dejar el resto para buscar mayores ganancias.

El objetivo de estas direcciones de optimización es mejorar la estabilidad y rentabilidad de la estrategia, reducir la posibilidad de grandes drawdowns y adaptarse mejor a diferentes entornos de mercado.

Conclusión

La estrategia de trading cuantitativa de múltiples marcos temporales que combina QMC, QM y divergencia del AO es un sistema de trading avanzado que integra el análisis de la estructura de precios con indicadores de momentum. Al buscar la confluencia entre patrones de ruptura QM y divergencias del AO, esta estrategia pretende capturar oportunidades de reversión de tendencia. La configuración de riesgo-recompensa 1:3 refleja su filosofía conservadora de gestión de riesgos, lo que permite mantener la rentabilidad a largo plazo incluso con una tasa de aciertos relativamente baja.

La principal ventaja de la estrategia radica en su mecanismo de confirmación múltiple y su stop loss basado en la estructura del mercado, pero también enfrenta riesgos como señales falsas y sensibilidad a los parámetros. Mediante la adición de filtros de tendencia, el ajuste dinámico de los parámetros de riesgo y la optimización del momento de entrada, la estrategia tiene un amplio margen de mejora.

Para los traders cuantitativos, esta estrategia proporciona un marco sólido que puede personalizarse y optimizarse aún más según el estilo de trading individual y la tolerancia al riesgo. Ya sea utilizada como un sistema de trading independiente o como parte de una cartera de estrategias más amplia, demuestra la aplicación efectiva del análisis técnico en el trading cuantitativo.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1