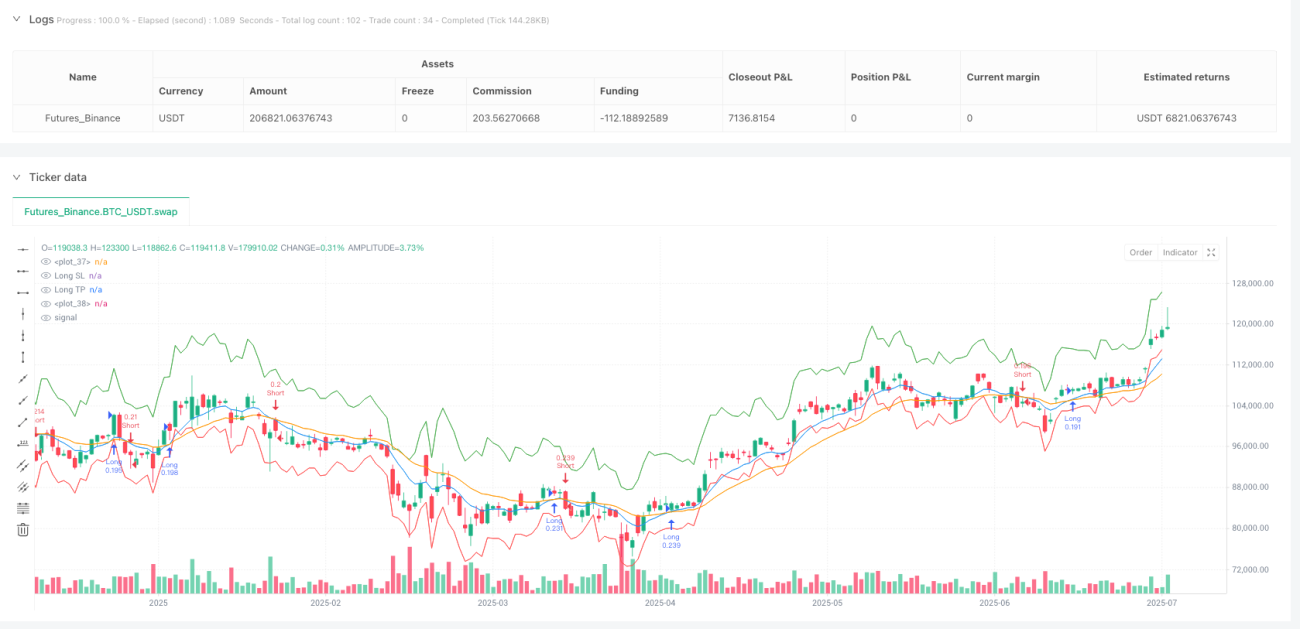

Resumen

La estrategia de cruce de medias móviles con ruptura dinámica ATR es un sistema de seguimiento de tendencias que combina indicadores técnicos y medición de volatilidad, diseñado específicamente para el mercado de futuros. La estrategia utiliza el cruce de medias móviles exponenciales (EMA) rápidas y lentas para determinar la dirección de la tendencia del mercado, al mismo tiempo que emplea el Rango Verdadero Promedio (ATR) para establecer dinámicamente los niveles de stop loss y take profit, adaptándose así a los cambios en la volatilidad del mercado. El núcleo de la estrategia consiste en ingresar en las etapas iniciales de la tendencia, protegiendo el capital mediante medidas de gestión de riesgos basadas en la volatilidad actual del mercado.

Principio de la estrategia

La lógica central de la estrategia se basa en dos medias móviles exponenciales de diferentes períodos:

- EMA rápida (período 9)

- EMA lenta (período 21)

Cuando la EMA rápida cruza por encima de la EMA lenta, el sistema genera una señal de compra y se toma una posición larga; cuando la EMA rápida cruza por debajo de la EMA lenta, se genera una señal de venta y se toma una posición corta. Este cruce es ampliamente considerado como un indicador de cambio en el impulso del mercado y posible reversión de tendencia.

La singularidad de la estrategia radica en su marco de gestión de riesgos:

- Utiliza el ATR de 14 períodos para cuantificar la volatilidad del mercado

- Calcula dinámicamente el nivel de stop loss: precio actual menos (o más) el ATR multiplicado por un factor de 1.5

- Calcula dinámicamente el nivel de take profit: precio actual más (o menos) el ATR multiplicado por un factor de 3.0

- El riesgo por operación se limita al 2% del capital de la cuenta

Este diseño asegura que los parámetros de gestión de riesgos se ajusten automáticamente a los cambios en la volatilidad del mercado, proporcionando stops más amplios en períodos de alta volatilidad y stops más ajustados en períodos de baja volatilidad.

Ventajas de la estrategia

-

Alta adaptabilidad: Al vincular los niveles de stop loss y take profit con el ATR, la estrategia se ajusta según las condiciones del mercado, evitando ser expulsado por stops demasiado ajustados durante alta volatilidad, mientras mantiene un control de riesgos razonable en baja volatilidad.

-

Relación riesgo-recompensa optimizada: La estrategia establece el take profit como el doble del stop loss (3.0 veces el ATR frente a 1.5 veces el ATR), lo que garantiza una buena relación riesgo-recompensa, contribuyendo a una expectativa positiva a largo plazo.

-

Ejecución clara: Las señales de trading son definidas, sin espacio para juicios subjetivos, lo que facilita su seguimiento y automatización.

-

Control de riesgos estricto: El riesgo por operación se limita al 2% del capital de la cuenta, cumpliendo con los principios profesionales de gestión de dinero.

-

Gestión de capital flexible: La estrategia utiliza un modelo de riesgo porcentual en lugar de un número fijo de contratos, lo que asegura que la exposición al riesgo se ajuste según el tamaño de la cuenta.

-

Lógica operativa transparente: Todas las condiciones de trading, puntos de entrada y salida están claramente definidos, sin elementos de "caja negra", facilitando la revisión y optimización de la estrategia.

Riesgos de la estrategia

-

Riesgo de falsas rupturas: Las estrategias de cruce de medias móviles son susceptibles al ruido del mercado y a falsas rupturas, especialmente en mercados laterales o de rango. En estos casos, pueden generar una serie de pequeñas pérdidas que erosionan el capital de la cuenta.

-

Riesgo de deslizamiento y ejecución: En mercados de alta volatilidad, el precio de ejecución real puede diferir significativamente del precio al que se generó la señal, afectando el rendimiento real de la estrategia.

-

Sensibilidad a parámetros: El rendimiento de la estrategia depende en gran medida de los períodos EMA y los multiplicadores ATR seleccionados. Diferentes entornos de mercado pueden requerir diferentes configuraciones de parámetros, aumentando el riesgo de sobreoptimización.

-

Dependencia de mercados en tendencia: La estrategia funciona mejor en mercados con tendencias claras, pero puede tener un rendimiento deficiente en mercados laterales, generando pérdidas consecutivas.

-

Riesgo de stops demasiado amplios: En entornos de alta volatilidad, los stops basados en ATR pueden volverse demasiado amplios, lo que incrementa la pérdida potencial por operación, incluso si el riesgo porcentual se limita al 2%.

Para mitigar estos riesgos, se recomienda:

- Implementar filtros adicionales, como restricciones de horario de negociación o confirmación de fuerza de tendencia

- Considerar salidas por tiempo o por relación ganancia/pérdida

- Realizar pruebas de retroceso exhaustivas para determinar la combinación óptima de parámetros

- Implementar límites de pérdida máxima para evitar el overtrading o condiciones de mercado adversas

Direcciones de optimización de la estrategia

- Añadir filtro de tendencia: Integrar indicadores de fuerza de tendencia (como ADX o el Índice de Movimiento Direccional), operando solo en entornos de tendencia fuerte. La implementación podría añadir el siguiente código:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Optimizar el momento de entrada: Considerar agregar indicadores de confirmación adicionales, como RSI o estocástico, para reducir señales falsas. Esto se puede lograr requiriendo que el precio esté en un área específica o que el indicador muestre condiciones de sobrecompra/sobreventa antes de operar.

-

Ajustar dinámicamente los parámetros de riesgo: Basado en la volatilidad del mercado o el rendimiento reciente de las operaciones, ajustar dinámicamente el porcentaje de riesgo. Por ejemplo, reducir el riesgo después de pérdidas consecutivas y aumentarlo durante períodos de ganancias.

-

Agregar filtro de tiempo: Limitar las operaciones a momentos específicos del mercado, evitando períodos de baja liquidez o alta volatilidad, especialmente en el mercado de futuros.

-

Implementar toma de ganancias parcial: Modificar la estrategia para permitir el cierre parcial de posiciones, por ejemplo, cerrando la mitad de la posición al alcanzar 1 vez el ATR, y dejando que la posición restante alcance el objetivo de 3 veces el ATR.

-

Agregar función de stop loss dinámico: Implementar un stop loss basado en ATR que se mueva con el precio, para asegurar ganancias y permitir que la tendencia se desarrolle completamente. Esto se puede lograr mediante:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Conclusión

La estrategia de cruce de medias móviles con ruptura dinámica ATR representa un enfoque equilibrado que combina los principios básicos del seguimiento de tendencias con la gestión dinámica del riesgo. La estrategia utiliza el cruce de las EMAs de 9 y 21 períodos para identificar posibles cambios de tendencia, y gestiona el riesgo y la recompensa a través de niveles de stop loss y take profit vinculados al ATR.

La principal ventaja de la estrategia radica en su adaptabilidad y disciplina, lo que le permite mantener un control de riesgos consistente en diferentes entornos de mercado. Sin embargo, como todo sistema de trading, enfrenta desafíos como falsas rupturas y ruido del mercado, especialmente en mercados sin tendencia.

Al implementar las optimizaciones sugeridas, como agregar filtros de tendencia, mejorar la confirmación de entrada y aplicar toma de ganancias parcial o stops dinámicos, los traders pueden mejorar aún más el rendimiento y la solidez de la estrategia. Lo más importante es que cualquier estrategia debe someterse a pruebas de retroceso y prospectivas exhaustivas antes de su implementación, para garantizar su viabilidad en un entorno de trading real.

Independientemente de la estrategia utilizada, la clave del éxito siempre reside en una gestión de riesgos estricta, el control emocional y la mejora continua de la estrategia. La estrategia de cruce de medias móviles con ruptura dinámica ATR proporciona una base sólida sobre la cual los traders pueden construir un sistema de trading personalizado, acorde con su tolerancia al riesgo y sus objetivos de trading.

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1