Resumen

La estrategia de reversión del área de valor en futuros basada en la regla del 80% es un sistema de trading cuantitativo diseñado específicamente para validar la configuración clásica de la regla del 80%. El núcleo de la estrategia es capturar oportunidades de reversión después de que el precio vuelva a entrar en el área de valor del día de negociación anterior. La estrategia opera dentro de un período de trading de futuros ETH definido con precisión. Cuando el precio vuelve a entrar en el área de valor del día anterior y permanece dentro de ella durante el tiempo suficiente, el sistema genera una señal de trading. El objetivo principal es el punto de control (POC, por sus siglas en inglés), y también se realiza un seguimiento del recorrido completo del área de valor para fines de análisis e investigación.

Principio de la estrategia

Esta estrategia se basa en el principio de que los mercados tienden a la reversión a la media, prestando especial atención a la relación entre el precio y el área de valor. La lógica central de la estrategia incluye:

-

Definición del período de negociación: La estrategia se ancla en la ventana real de futuros ETH de 22 horas (de 5:00 p. m. a 3:00 p. m. del día siguiente, hora del Pacífico) y admite la configuración de zonas horarias globales. Esto garantiza que la estrategia funcione en el entorno de mercado correcto.

-

Cálculo del área de valor: El sistema calcula automáticamente el máximo del área de valor (VAH), el mínimo del área de valor (VAL) y el punto de control (POC):

- El rango del área de valor se define como el 68% de la diferencia entre el máximo y el mínimo intradiarios (rango de desviación estándar).

- VAH y VAL se calculan a partir del máximo, el mínimo y el rango del área de valor.

- El POC se calcula como (precio máximo + precio mínimo + precio de cierre) / 3.

-

Mecanismo de confirmación de señal: El precio debe volver a entrar en el área de valor y permanecer dentro de ella durante al menos 45 minutos (3 barras en un gráfico de 15 minutos) para confirmar la señal de entrada. Este requisito asegura la autenticidad de la intención de reversión del precio.

-

Filtrado de días válidos:

- Días válidos para largos: precio de cierre del día por debajo de VAL.

- Días válidos para cortos: precio de cierre del día por encima de VAH.

-

Condiciones de activación:

- Señal de largo: en un día válido para largos, el precio vuelve a entrar al área de valor desde abajo, permanece dentro del área durante 3 barras y ha realizado una prueba de retroceso del VAL.

- Señal de corto: en un día válido para cortos, el precio vuelve a entrar al área de valor desde arriba, permanece dentro del área durante 3 barras y ha realizado una prueba de retroceso del VAH.

-

Estrategia de salida: El objetivo principal es salir cuando el precio alcance el POC, lo que se alinea con la idea central de la reversión a la media.

Ventajas de la estrategia

-

Base estadística: La estrategia se basa en el área de valor y la regla del 80%, ambos con una sólida base estadística. El área de valor representa la región donde ocurre el 68% de la actividad de precios, similar a una desviación estándar en una distribución normal.

-

Definición precisa de la ventana de negociación: La estrategia utiliza la ventana real de futuros ETH de 22 horas, en lugar de un rango intradiario simple, lo que refleja con mayor precisión la estructura del mercado.

-

Soporte de zona horaria flexible: Los traders globales pueden ajustar la estrategia según su ubicación geográfica, permitiendo que el sistema funcione correctamente en cualquier zona horaria.

-

Estricta confirmación de señales: El requisito de que el precio permanezca dentro del área de valor durante al menos 3 barras antes de confirmar la señal reduce significativamente la posibilidad de señales falsas.

-

Objetivo preciso: El uso del POC como objetivo principal proporciona un punto de ganancia claro, en línea con la característica común de reversión a la media en los mercados de futuros.

-

Mecanismo de doble verificación: No solo se requiere que el precio vuelva a entrar en el área de valor, sino también que realice una prueba del límite (VAL o VAH), lo que aumenta la fiabilidad de la señal.

-

Modo de anulación manual: Cuando la lógica automática no es suficiente para condiciones especiales del mercado, la estrategia permite al trader usar niveles de área de valor configurados manualmente.

-

Funcionalidad de depuración: Proporciona etiquetas de diagnóstico detalladas que son útiles para el desarrollo y las pruebas prospectivas de la estrategia.

Riesgos de la estrategia

-

Riesgo de fallo en la reversión a la media: Aunque la regla del 80% funciona en muchos casos, el mercado también puede presentar tendencias fuertes que impidan que el precio regrese al POC. Para mitigar este riesgo, se podría considerar agregar un filtro de tendencia o establecer un stop loss.

-

Sensibilidad a los parámetros: El requisito de confirmación de 3 barras (45 minutos) es un parámetro clave. Un período demasiado corto podría llevar a entradas prematuras, mientras que uno demasiado largo podría hacer perder oportunidades. Se recomienda probar diferentes configuraciones de tiempo de confirmación en distintas condiciones de mercado.

-

Dependencia del entorno de mercado: La estrategia funciona mejor en mercados laterales o de rango, pero puede tener un rendimiento deficiente en entornos de fuerte tendencia o alta volatilidad. Se debe considerar agregar un filtro de entorno de mercado.

-

Riesgo de selección del período de negociación: El rendimiento de la estrategia puede verse afectado por el período de negociación seleccionado (Nueva York, Londres, Tokio o 24 horas). Se recomienda analizar el rendimiento histórico de diferentes períodos para elegir el más óptimo.

-

Limitaciones del método de cálculo del área de valor: El uso de un rango fijo del 68% y un cálculo simplificado del POC puede no reflejar con precisión la distribución real del valor en algunos mercados. Considerar usar un método de cálculo del área de valor basado en volumen podría ser más preciso.

-

Falta de mecanismo de stop loss: La estrategia actual carece de un mecanismo claro de stop loss, lo que podría generar pérdidas significativas en movimientos extremos del mercado. Se recomienda implementar un stop loss basado en ATR o un porcentaje fijo.

Direcciones de optimización de la estrategia

-

Condiciones de confirmación dinámicas: La estrategia actual utiliza un número fijo de 3 barras como condición de confirmación. Se podría ajustar este parámetro según la volatilidad del mercado. En períodos de alta volatilidad, podría ser necesario un tiempo de confirmación más largo, mientras que en períodos de baja volatilidad, podría acortarse.

-

Área de valor basada en volumen: El cálculo actual del área de valor es un método simplificado basado en el precio. Se podría actualizar a un análisis TPO (Time Price Opportunity) basado en volumen o un perfil de volumen (Volume Profile), lo que reflejaría con mayor precisión el área de valor consensuada por los participantes del mercado.

-

Confirmación en múltiples marcos temporales: Combinar la dirección de la tendencia de un marco temporal más grande podría filtrar señales en contra de la tendencia, permitiendo operar solo señales de la regla del 80% a favor de la tendencia, lo que podría mejorar la tasa de éxito de la estrategia.

-

Establecimiento de objetivos adaptativos: Actualmente, la estrategia usa el POC como objetivo fijo. Se podría considerar establecer objetivos dinámicos según la volatilidad del mercado, por ejemplo, objetivos más lejanos (como VAH o VAL) en mercados de alta volatilidad.

-

Filtro de volatilidad: Agregar un indicador de volatilidad como ATR como condición de filtro para evitar operar en entornos de volatilidad extremadamente baja o alta.

-

Optimización de la configuración del período: Analizar en profundidad el rendimiento de la estrategia en diferentes zonas horarias y períodos de negociación para encontrar la mejor combinación.

-

Mecanismo de stop loss inteligente: Implementar una lógica de stop loss inteligente, como un stop loss basado en niveles de soporte/resistencia o un trailing stop basado en la volatilidad del precio, para gestionar mejor el riesgo.

-

Puntuación de intensidad de la señal: Desarrollar un sistema de puntuación de calidad de señal que combine la intensidad de la reentrada del precio, las características de las barras de confirmación y otros factores del mercado para asignar una puntuación de intensidad a cada señal, que se utilice para determinar el tamaño de la posición.

Conclusión

La estrategia de reversión del área de valor en futuros basada en la regla del 80% es un sistema de trading cuantitativo cuidadosamente diseñado para capturar oportunidades de reversión cuando el precio vuelve a entrar en el área de valor. Mediante un estricto mecanismo de confirmación de señales, una definición precisa del período y un establecimiento claro de objetivos, ofrece a los traders un enfoque sistemático para aplicar la clásica regla del 80% en el trading.

Las principales ventajas de la estrategia residen en su base estadística, la estricta confirmación de señales y las opciones de configuración flexibles. Sin embargo, también existen riesgos como el fallo en la reversión a la media, la sensibilidad a los parámetros y la dependencia del entorno de mercado. Mediante la implementación de condiciones de confirmación dinámicas, el cálculo del área de valor basado en volumen, la confirmación en múltiples marcos temporales y el establecimiento de objetivos adaptativos, se puede mejorar significativamente la solidez y adaptabilidad de la estrategia.

Para los traders que buscan aplicar estrategias de reversión a la media en los mercados de futuros, este sistema basado en la regla del 80% proporciona un punto de partida sólido que puede personalizarse y optimizarse aún más según las preferencias de riesgo individuales y las perspectivas del mercado.

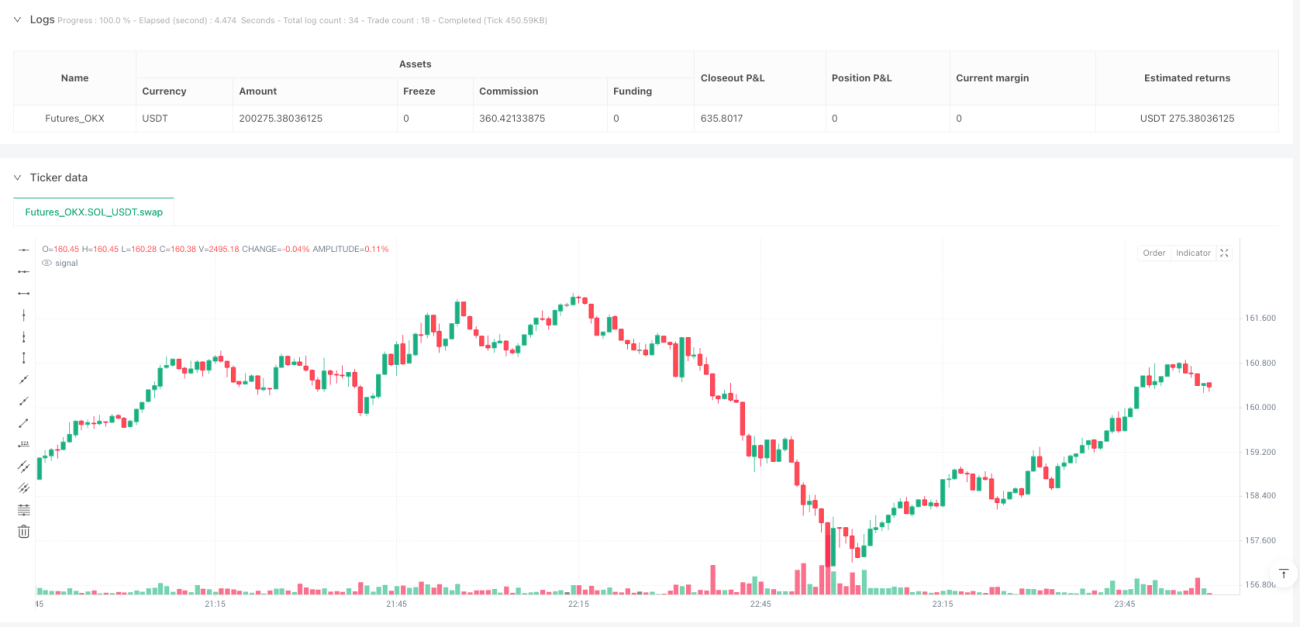

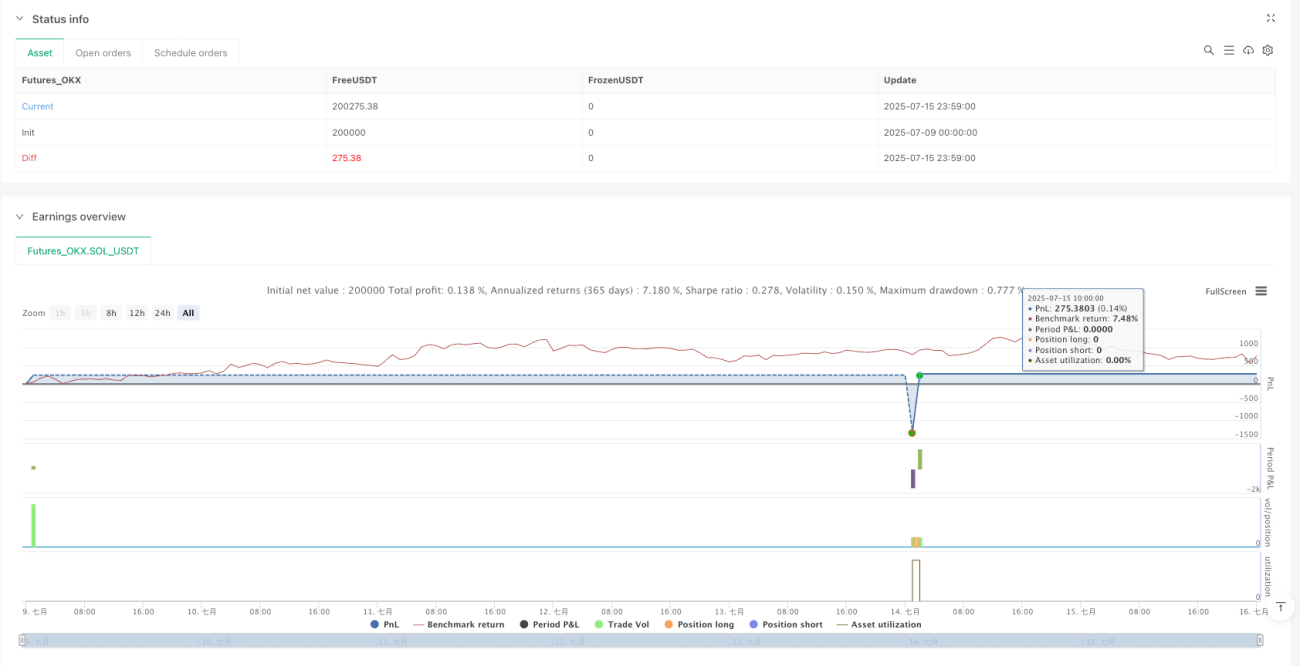

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1