Resumen

La estrategia de RSI con umbral dinámico y cruce de doble EMA es un sistema de trading de alta frecuencia que combina la identificación de condiciones de sobrecompra/sobreventa con la confirmación de la dirección de la tendencia. Esta estrategia establece umbrales de RSI más agresivos (40/60 en lugar de los tradicionales 30/70), combinados con la confirmación del cruce de medias móviles exponenciales (EMA) rápida y lenta, para capturar oportunidades de fluctuación a corto plazo en mercados laterales. La estrategia incorpora mecanismos fijos de toma de ganancias (1%) y stop loss (0.5%), con el objetivo de obtener ganancias pequeñas y estables de forma frecuente, en lugar de buscar grandes movimientos. Es especialmente adecuada para traders activos, ya que proporciona múltiples señales de trading en mercados laterales.

Principio de la estrategia

El principio central de esta estrategia se basa en la combinación de dos indicadores técnicos: el Índice de Fuerza Relativa (RSI) y las Medias Móviles Exponenciales (EMA).

-

Identificación de sobrecompra/sobreventa con RSI: La estrategia utiliza un RSI de 14 periodos, pero ajusta los umbrales tradicionales de 30/70 a unos más agresivos de 40/60. Esto significa que cuando el RSI está por debajo de 40, se considera zona potencial de sobreventa, y cuando está por encima de 60, zona potencial de sobrecompra. Este ajuste aumenta la frecuencia de las operaciones, permitiendo capturar más movimientos pequeños y medianos.

-

Confirmación de tendencia con doble EMA: La estrategia utiliza EMA de 9 periodos (línea rápida) y 21 periodos (línea lenta) para confirmar la dirección de la tendencia a corto plazo. Cuando la línea rápida está por encima de la lenta, indica una tendencia alcista a corto plazo; cuando está por debajo, indica una tendencia bajista.

-

Combinación de condiciones de entrada:

- Condición de compra (largo): RSI < 40 (sobreventa) Y EMA rápida > EMA lenta (tendencia alcista)

- Condición de venta (corto): RSI > 60 (sobrecompra) Y EMA rápida < EMA lenta (tendencia bajista)

-

Toma de ganancias y stop loss automáticos: Una vez iniciada la operación, la estrategia establece automáticamente las siguientes condiciones de salida:

- Nivel de take profit: Precio de entrada ± 1% (largo: +1%, corto: -1%)

- Nivel de stop loss: Precio de entrada ± 0.5% (largo: -0.5%, corto: +0.5%)

Este diseño garantiza una relación riesgo-beneficio de 1:2, es decir, la ganancia potencial de cada operación es el doble de la pérdida potencial.

Ventajas de la estrategia

-

Oportunidades de alta frecuencia: Al utilizar umbrales de RSI más agresivos (40/60 en lugar de los tradicionales 30/70), la estrategia genera más señales y oportunidades de trading, siendo adecuada para traders que desean participar frecuentemente en el mercado.

-

Mecanismo de doble confirmación: La combinación del indicador de sobrecompra/sobreventa del RSI con la confirmación de la dirección de la tendencia mediante EMA reduce el riesgo de señales falsas y mejora la precisión de las operaciones.

-

Gestión de riesgo fija: Los mecanismos incorporados de take profit y stop loss garantizan un control estricto del riesgo en cada operación, con un stop loss del 0.5% y un take profit del 1%, estableciendo una relación beneficio-riesgo de 2:1.

-

Alta adaptabilidad: Los parámetros de la estrategia pueden ajustarse según las diferentes condiciones del mercado y las preferencias de riesgo individuales, por ejemplo, modificando los umbrales del RSI, la longitud de las EMA o los porcentajes de take profit/stop loss.

-

Visualización clara: La estrategia dibuja en el gráfico el indicador RSI, las líneas de nivel de sobrecompra/sobreventa y las dos líneas EMA, permitiendo a los traders comprender de forma intuitiva las condiciones del mercado y la lógica de la estrategia.

-

Automatización del trading: La estrategia está completamente automatizada, incluyendo entrada, salida y gestión de riesgos, lo que reduce la interferencia emocional y mejora la disciplina de ejecución.

-

Funciones de alerta: Las condiciones de alerta incorporadas permiten a los traders recibir notificaciones oportunas de señales de trading, sin necesidad de monitorear constantemente el mercado.

Riesgos de la estrategia

-

Costos de transacción por alta frecuencia: Las estrategias de alta frecuencia generan muchas operaciones, lo que puede provocar costos de transacción significativos (spreads, comisiones, etc.), que pueden erosionar la rentabilidad general. Se recomienda realizar un análisis completo de los costos de transacción antes de operar en vivo.

-

Dependencia del mercado lateral: Esta estrategia funciona mejor en mercados laterales o de rango, pero en mercados con tendencia fuerte puede generar pérdidas frecuentes. Especialmente cuando el mercado muestra movimientos unidireccionales sostenidos, la estrategia puede entrar repetidamente en contra de la tendencia.

-

Limitaciones del take profit y stop loss fijos: El uso de porcentajes fijos puede no adaptarse a la volatilidad de diferentes mercados. En mercados de baja volatilidad, el take profit del 1% puede ser difícil de alcanzar; en mercados de alta volatilidad, el stop loss del 0.5% puede ser demasiado ajustado.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia es muy sensible a parámetros como el período del RSI, la longitud de las EMA y los umbrales de sobrecompra/sobreventa. Una configuración inadecuada puede provocar exceso de operaciones o pérdida de oportunidades importantes.

-

Riesgo de deslizamiento: En mercados rápidos, debido a cambios instantáneos de precios, los precios reales de entrada y salida pueden diferir significativamente de los precios ideales, afectando el rendimiento real de la estrategia.

Direcciones de optimización de la estrategia

-

Umbrales dinámicos de RSI: Actualmente, la estrategia utiliza umbrales fijos de RSI (40/60). Se podría implementar un RSI adaptativo que se ajuste automáticamente según la volatilidad histórica. Por ejemplo, en mercados de alta volatilidad, usar umbrales más amplios (como 35/65), y en mercados de baja volatilidad, umbrales más estrechos (como 45/55).

-

Stop loss dinámico basado en ATR: Reemplazar el stop loss porcentual fijo por el Average True Range (ATR), para que el stop loss se adapte mejor a la volatilidad actual del mercado. Por ejemplo, establecer el stop loss como el precio de entrada menos 1.5 veces el ATR actual.

-

Filtro de horario de negociación: Agregar un filtro de tiempo para evitar operar durante períodos de alta volatilidad cerca de la apertura o cierre del mercado, o durante períodos de baja liquidez. Esto se puede lograr verificando si la sesión de negociación actual se encuentra dentro de un rango de tiempo activo predefinido.

-

Confirmación de volumen: Incorporar el análisis de volumen como un indicador de confirmación adicional. Ejecutar señales solo cuando el volumen aumente, lo que puede mejorar la fiabilidad de las operaciones.

-

Filtro de fuerza de tendencia: Agregar el indicador ADX (Average Directional Index) para medir la fuerza de la tendencia. Ejecutar operaciones solo cuando el ADX esté por debajo de un umbral específico (indicando un mercado lateral), evitando operar en contra de tendencias fuertes.

-

Gestión dinámica del tamaño de la posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado, el tamaño de la cuenta y el rendimiento reciente de la estrategia, en lugar de usar un porcentaje fijo del valor de la cuenta (por ejemplo, 10%).

-

Mecanismo de control de drawdown: Agregar límites de drawdown máximo diario o semanal. Una vez alcanzado el límite preestablecido, la estrategia detiene automáticamente las operaciones durante un período o reduce el tamaño de la posición.

Conclusión

La estrategia de RSI con umbral dinámico y cruce de doble EMA es un sistema de trading de alta frecuencia diseñado para mercados laterales. Combina las señales de sobrecompra/sobreventa del RSI con la confirmación de la tendencia mediante EMA para capturar fluctuaciones a corto plazo. Sus principales características son el uso de umbrales de RSI más agresivos (40/60), combinados con el cruce de EMA de 9/21 periodos, y una gestión de riesgo estricta (take profit del 1%, stop loss del 0.5%).

Esta estrategia es especialmente adecuada para traders activos y entornos de mercado laterales, acumulando ganancias mediante la obtención frecuente de pequeños beneficios estables. Sin embargo, al utilizarla, se debe prestar atención a los costos de transacción, la adaptabilidad al entorno del mercado y la optimización de parámetros.

Mediante la implementación de las medidas de optimización sugeridas, como umbrales dinámicos de RSI, stop loss basado en ATR, filtros de horario, etc., se puede mejorar aún más la robustez y adaptabilidad de la estrategia. Lo más importante es que los traders realicen pruebas retrospectivas y simulaciones exhaustivas antes de operar en vivo, asegurándose de que el rendimiento de la estrategia en diversas condiciones del mercado cumpla con las expectativas.

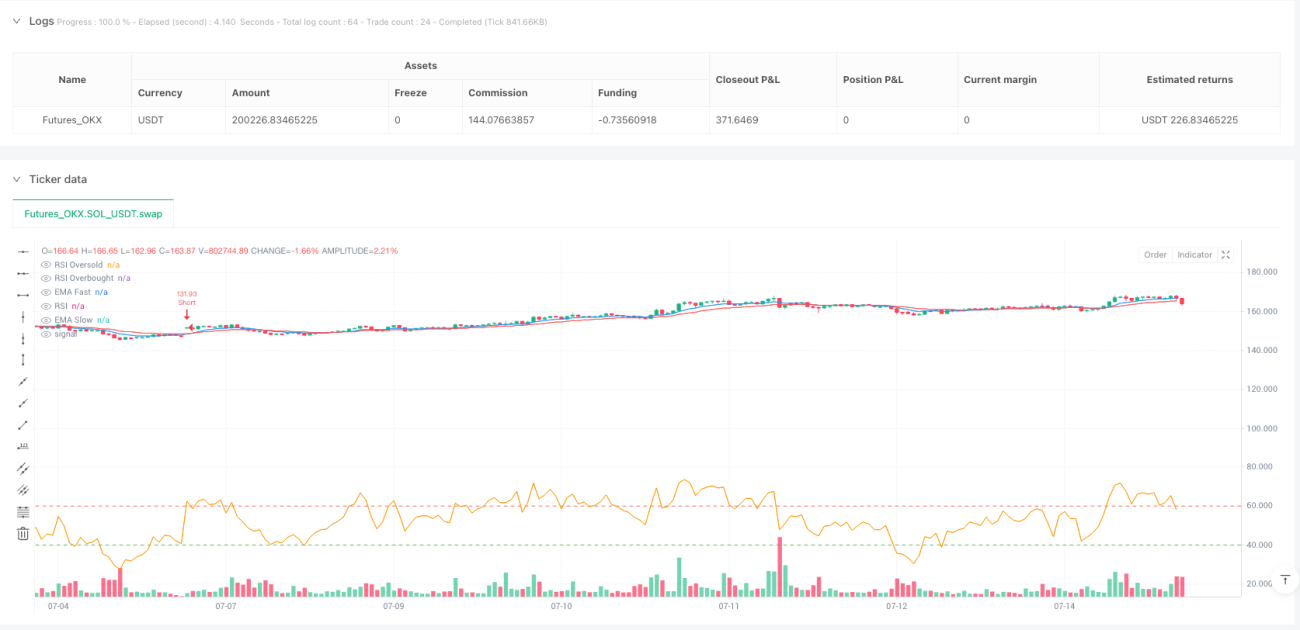

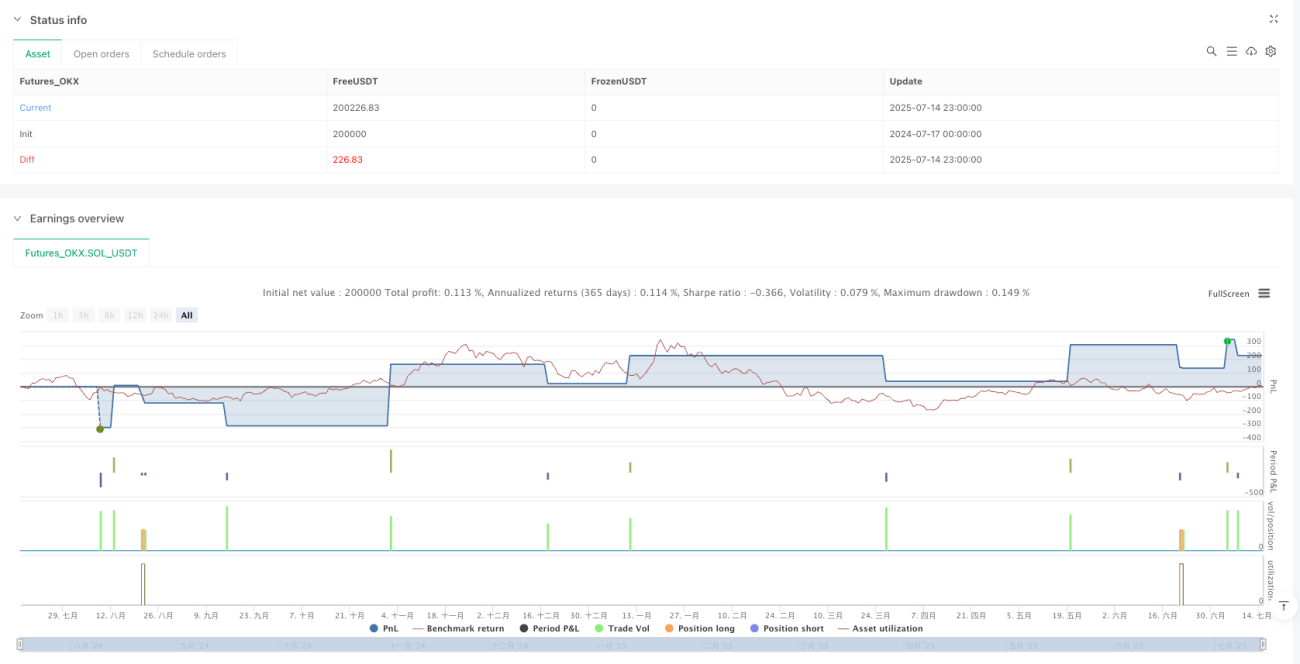

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1