Resumen

El sistema de identificación dinámica de tendencias basado en la media móvil adaptativa y el stop loss dinámico por rango verdadero promedio (ATR) es un sistema avanzado de trading cuantitativo que combina un stop loss dinámico por ATR y un filtro KAMA (versión XMA). El núcleo de esta estrategia reside en su mecanismo de confirmación de tendencia en dos pasos: primero, determina si el mercado es alcista o bajista mediante el stop loss dinámico por ATR; luego, proporciona una confirmación adicional de la tendencia a través del filtro KAMA, reduciendo eficazmente las señales falsas. Esta combinación permite a la estrategia capturar con precisión las tendencias del mercado mientras se adapta dinámicamente a los cambios en la volatilidad, ofreciendo señales de entrada fiables para los traders de seguimiento de tendencia a medio y largo plazo.

Principio de la Estrategia

El funcionamiento de la estrategia se basa en la sinergia de dos componentes principales:

-

Stop loss dinámico por ATR: Basado en el indicador de rango verdadero promedio (ATR), este componente se adapta automáticamente a la volatilidad del mercado. Calculando el ATR y aplicando un multiplicador (por defecto 2.7), la estrategia genera una línea de stop loss dinámica que se ajusta dinámicamente. Cuando el precio está por encima de esta línea, el mercado se considera alcista; por debajo, bajista. La fórmula de cálculo de la línea de stop loss dinámica asegura que se mueva con el precio en la dirección de la tendencia, mientras permanece fija durante movimientos contrarios, formando una posición de stop loss natural.

-

Filtro KAMA (versión XMA): La media móvil adaptativa de Kaufman (KAMA) proporciona una confirmación adicional de la tendencia. A diferencia del KAMA tradicional, esta versión XMA evita el uso de parámetros fijos rápido/lento, calculando dinámicamente la relación entre la señal y el "ruido" del mercado. En concreto, funciona mediante los siguientes pasos:

- Calcula la diferencia absoluta entre el precio actual y el precio de hace n períodos como la "señal"

- Calcula la suma acumulada de los cambios de precio consecutivos en n períodos como el "ruido"

- Calcula el ratio de eficiencia (señal/ruido) y lo convierte en un factor de suavizado

- Actualiza el valor KAMA utilizando el factor de suavizado

La generación de señales de entrada se basa en las siguientes reglas:

- Señal larga: El precio está por encima de la línea de stop loss dinámico por ATR y también por encima de la línea KAMA.

- Señal corta: El precio está por debajo de la línea de stop loss dinámico por ATR y también por debajo de la línea KAMA.

Este mecanismo de doble confirmación asegura que las señales de trading solo se generen cuando la tendencia es clara, aumentando significativamente su fiabilidad.

Ventajas de la Estrategia

Tras analizar el código, la estrategia muestra múltiples ventajas:

-

Alta adaptabilidad: A diferencia de las estrategias tradicionales que dependen de medias móviles simples, este sistema utiliza un filtro KAMA adaptativo que responde mejor a las condiciones cambiantes del mercado y la volatilidad. La línea de stop loss dinámico por ATR también se ajusta automáticamente según la volatilidad actual, proporcionando una capa adicional de protección contra rupturas falsas.

-

Reducción de ruido: Al combinar dos indicadores adaptativos (ATR y KAMA), la estrategia filtra eficazmente el ruido del mercado, reduciendo las señales falsas en mercados laterales. En particular, el cálculo del ratio de eficiencia de KAMA permite que el indicador reaccione rápidamente en tendencias claras y se mantenga estable en mercados laterales.

-

Aplicabilidad en múltiples mercados: El diseño de la estrategia es adecuado para diversos mercados (forex, acciones, criptomonedas, índices, etc.), con amplios escenarios de aplicación.

-

Parámetros ajustables: Los usuarios pueden ajustar los parámetros de ATR y KAMA según su plan de trading, adaptándose flexiblemente a diferentes entornos de mercado y tolerancias al riesgo personales.

-

Compatibilidad con velas suavizadas: La estrategia es completamente compatible con velas suavizadas (como Heikin Ashi). Al aplicarse sobre velas suavizadas, se puede reducir aún más el ruido del mercado y mejorar la visualización de la tendencia.

Riesgos de la Estrategia

A pesar de sus múltiples ventajas, la estrategia también presenta algunos riesgos potenciales:

-

Sensibilidad a los parámetros: La elección del multiplicador de ATR y la longitud de KAMA tiene un impacto significativo en el rendimiento. Una configuración inadecuada puede provocar un exceso de retraso (parámetros grandes) o una sensibilidad excesiva (parámetros pequeños). La solución es optimizar los parámetros mediante backtesting en diferentes condiciones de mercado para encontrar un equilibrio.

-

Riesgo de reversión de tendencia: Aunque el mecanismo de doble confirmación reduce las señales falsas, también puede provocar una reacción más lenta al inicio de una reversión de tendencia, perdiendo el punto de entrada óptimo o retrasando la salida. Para mitigar este riesgo, se podría añadir un indicador de impulso a corto plazo como sistema de alerta temprana.

-

Rendimiento en mercados laterales: En mercados sin una tendencia clara (en rango), la estrategia puede generar operaciones perdedoras frecuentes. Se recomienda evaluar el entorno del mercado antes de aplicar la estrategia, o añadir un componente de identificación de estructura de mercado para pausar las operaciones en mercados laterales.

-

Riesgo de sobreajuste: Durante la optimización de parámetros, existe el riesgo de sobreajuste a los datos históricos, lo que lleva a un rendimiento deficiente en el futuro. Se recomienda utilizar pruebas hacia adelante (forward testing) y pruebas fuera de muestra (out-of-sample testing) para validar la robustez de la estrategia.

-

Riesgo técnico: El código utiliza bucles para calcular el componente de ruido de KAMA, lo que puede afectar la eficiencia computacional en estrategias de alta frecuencia o con grandes volúmenes de datos. Se podría considerar el uso de métodos de suma acumulativa más eficientes para optimizar el rendimiento.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia tiene las siguientes posibles direcciones de optimización:

-

Ajuste dinámico de parámetros: Actualmente, la estrategia utiliza un período de ATR fijo (10) y un multiplicador (2.7). Se puede implementar un ajuste dinámico de parámetros basado en la volatilidad del mercado o la fuerza de la tendencia, por ejemplo, aumentando el multiplicador de ATR en mercados de alta volatilidad y reduciéndolo en mercados de baja volatilidad, para adaptarse a diferentes entornos.

-

Agregar filtro de fuerza de tendencia: Se puede añadir un indicador de fuerza de tendencia (como ADX) como filtro adicional, generando señales solo cuando la fuerza de la tendencia supera un umbral específico, reduciendo aún más las señales falsas en mercados laterales.

-

Optimizar estrategia de salida: La estrategia actual se centra en las señales de entrada y carece de un mecanismo de salida claro. Se puede implementar un stop loss dinámico basado en ATR o un objetivo de ganancias, o utilizar señales inversas como disparadores de salida, para mejorar la gestión del ciclo de trading.

-

Clasificación del entorno de mercado: Implementar un componente de identificación del entorno de mercado que distinga entre mercados en tendencia y mercados laterales, y aplique diferentes parámetros o incluso variantes de la estrategia según el tipo de mercado.

-

Optimizar el cálculo de KAMA: El cálculo actual de KAMA utiliza bucles; se puede cambiar a métodos de suma acumulativa más eficientes, como la función

ta.sum(), para mejorar la eficiencia computacional, especialmente con parámetros de período largo. -

Agregar filtro de volumen: Utilizar el volumen como factor de confirmación adicional, por ejemplo, confirmando las señales de tendencia solo cuando el volumen aumenta, evitando rupturas falsas en condiciones de baja liquidez.

Resumen

El sistema de identificación dinámica de tendencias basado en la media móvil adaptativa y el stop loss dinámico por ATR es un sistema de trading cuantitativo cuidadosamente diseñado que, mediante la combinación del stop loss dinámico por ATR y el filtro KAMA, logra una identificación precisa de las tendencias del mercado y una adaptación dinámica. Su principal ventaja radica en su adaptabilidad y capacidad de filtrado de ruido, lo que lo hace especialmente adecuado para traders de seguimiento de tendencia a medio y largo plazo.

La estrategia emplea un mecanismo de doble confirmación: solo genera señales cuando el precio cumple simultáneamente las condiciones de tendencia del ATR y del KAMA, reduciendo eficazmente las señales falsas. Además, su naturaleza adaptativa le permite mantener un rendimiento estable en diferentes entornos de mercado, mientras que la ajustabilidad de los parámetros ofrece espacio para una optimización personalizada.

Aunque existen riesgos potenciales como la sensibilidad a los parámetros y el rendimiento en mercados laterales, estos pueden gestionarse mediante las direcciones de optimización sugeridas, como el ajuste dinámico de parámetros, el filtro de fuerza de tendencia y la clasificación del entorno de mercado. En particular, mejorando la estrategia de salida y añadiendo un filtro de volumen, se puede mejorar aún más el rendimiento general de la estrategia.

En resumen, se trata de una estrategia de seguimiento de tendencia con fundamentos teóricos sólidos y un método de implementación flexible, que ofrece un alto valor práctico para los traders cuantitativos que buscan señales de tendencia fiables.

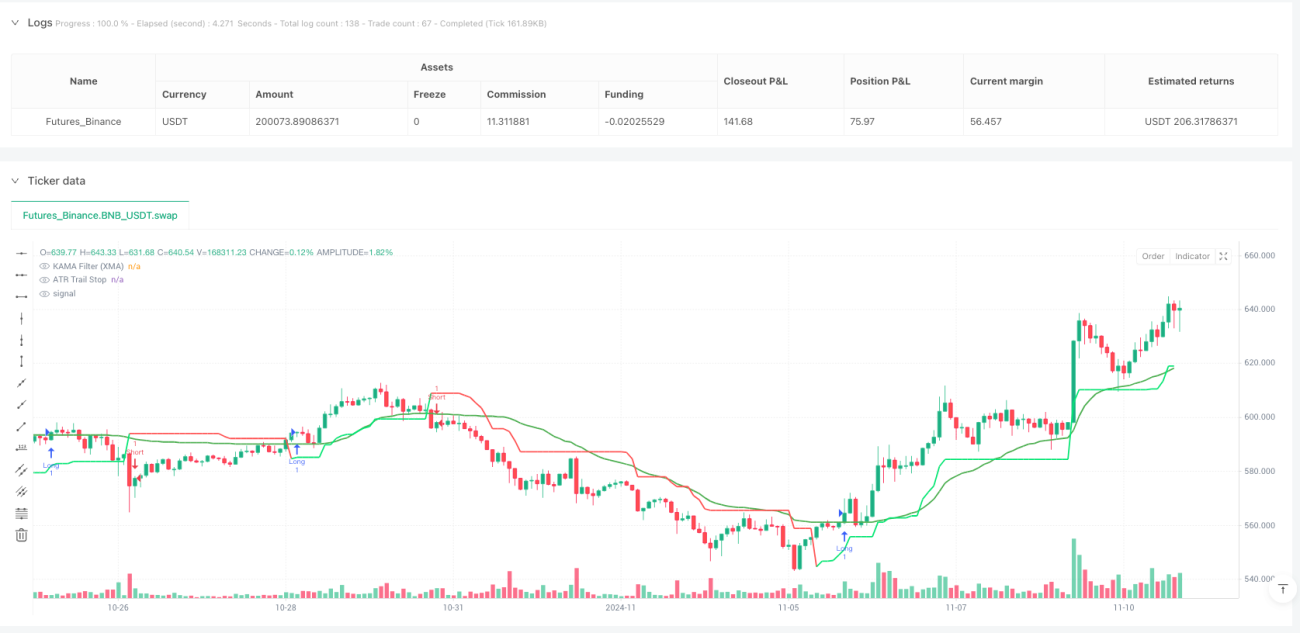

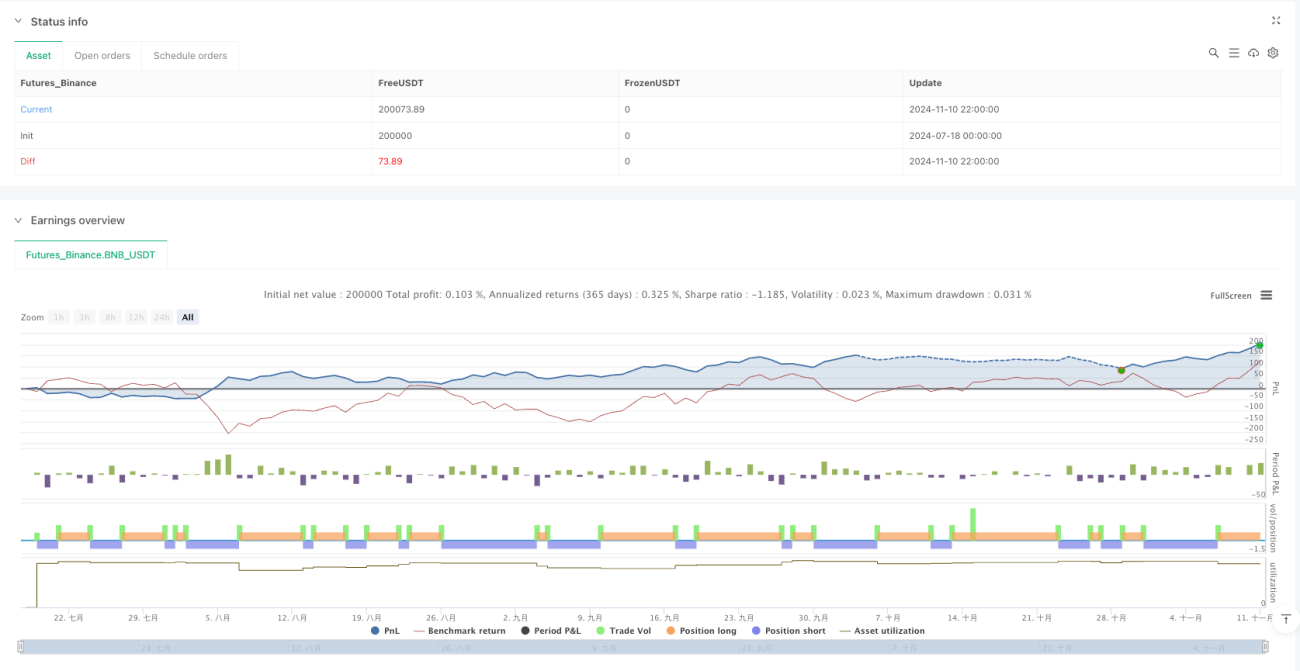

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1