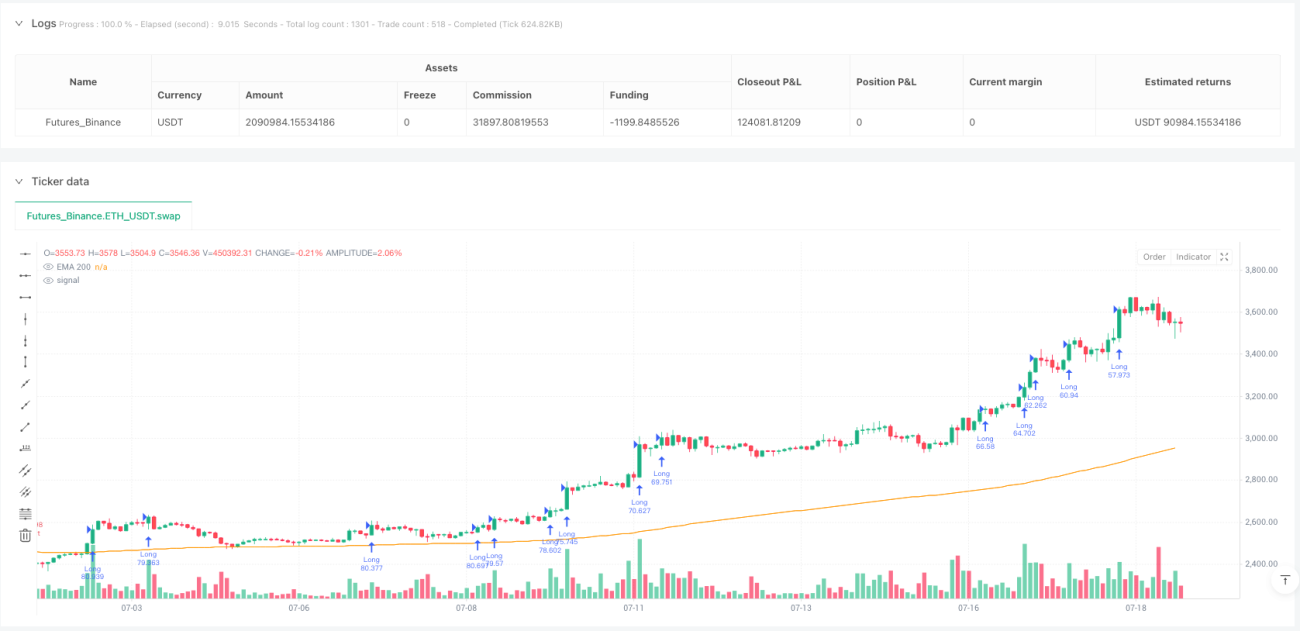

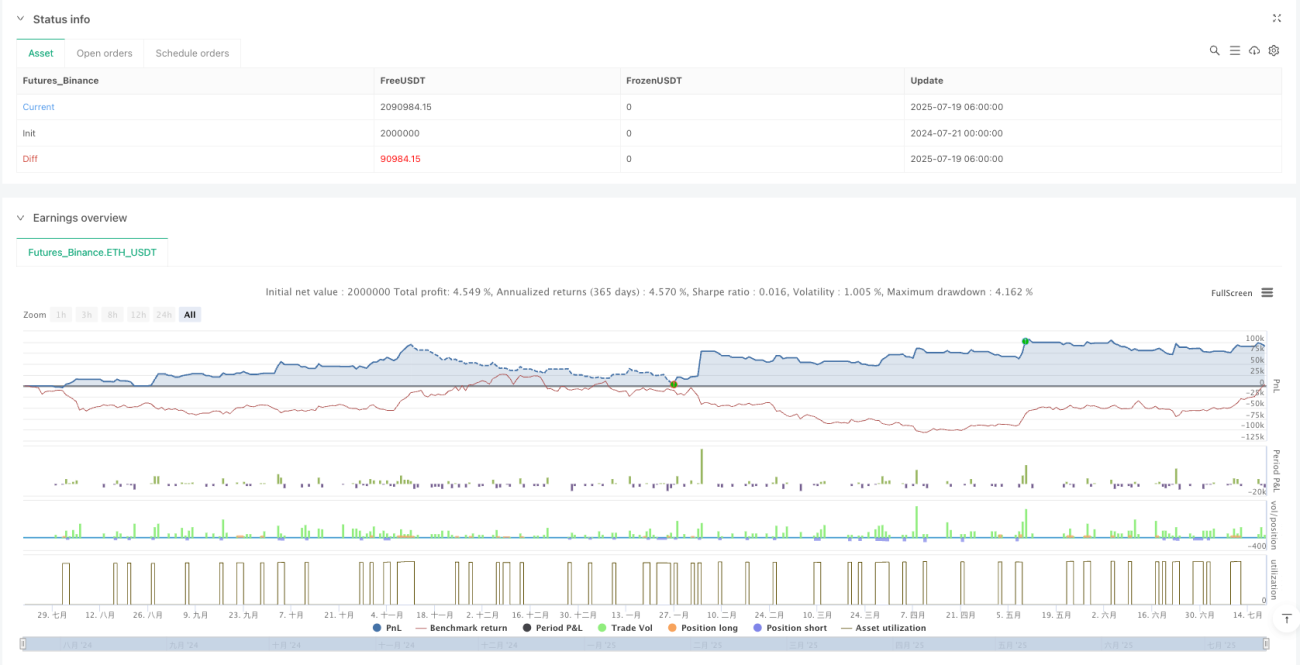

Resumen

Esta estrategia es un sistema de trading basado en el marco temporal de 1 hora, que combina confirmación de tendencia de marcos temporales superiores, identificación de trampas de liquidez, alineación del indicador MACD y un mecanismo de gestión de riesgos basado en ATR. La estrategia confirma la tendencia general del mercado mediante el análisis de múltiples marcos temporales, mientras utiliza la estructura de precios y las zonas de liquidez para encontrar puntos de entrada de alta probabilidad. También incluye un filtro de tiempo, que solo activa señales durante sesiones de trading específicas, y establece niveles claros de stop-loss y take-profit basados en una relación riesgo-recompensa predefinida.

Principio de la Estrategia

El principio central de la estrategia es garantizar que la dirección de las operaciones esté alineada con la tendencia principal mediante el análisis de múltiples marcos temporales. Específicamente:

-

Confirmación de tendencia en marco temporal superior: La estrategia utiliza el EMA200 y el MACD del marco temporal de 4 horas para determinar la tendencia general del mercado. Solo se considera una operación larga cuando el precio está por encima del EMA200 de 4 horas y la línea MACD está por encima de la línea de señal; viceversa para cortos.

-

Confirmación de impulso local: Utiliza el MACD del marco temporal de 1 hora para confirmar la dirección del impulso en el marco actual, asegurando la alineación con la tendencia del marco temporal superior.

-

Mecanismo de captura de liquidez: La estrategia identifica dos tipos de puntos de entrada potenciales de alta probabilidad:

- Ruptura de precio por encima de un máximo anterior (largo) o por debajo de un mínimo anterior (corto)

- Situación de captura de liquidez: el precio toca un mínimo anterior y rebota (largo) o toca un máximo anterior y retrocede (corto)

-

Gestión de riesgos basada en ATR:

- El stop-loss se establece como un múltiplo del ATR, adaptándose automáticamente a la volatilidad del mercado

- El take-profit se calcula en función de una relación riesgo-recompensa predefinida

- Por defecto, se utiliza el 10% del capital de la cuenta como tamaño de la posición

-

Filtro de tiempo: La estrategia solo genera señales durante las sesiones de trading definidas por el usuario, evitando señales falsas en períodos de baja actividad.

Ventajas de la Estrategia

Tras un análisis profundo del código de la estrategia, se pueden resumir las siguientes ventajas significativas:

-

Resonancia de tendencia e impulso: La confirmación de tendencia e impulso a través de múltiples marcos temporales mejora significativamente la fiabilidad de las señales de trading. Cuando los indicadores de 4 horas y 1 hora están alineados en la misma dirección, la probabilidad de éxito de la señal aumenta considerablemente.

-

Identificación inteligente de liquidez: La estrategia es capaz de identificar trampas de liquidez y cambios en la estructura de precios, que suelen ser señales de actividad de capital institucional. Por ejemplo, cuando el precio desciende hasta un mínimo anterior atrayendo órdenes de venta y luego se revierte rápidamente, la estrategia puede capturar esta oportunidad de reversión.

-

Gestión de riesgos adaptativa: El uso de ATR para establecer stop-loss y take-profit permite que la gestión de riesgos se ajuste automáticamente según la volatilidad del mercado, ampliando el rango de stop-loss cuando la volatilidad aumenta y reduciéndolo cuando disminuye.

-

Filtro de tiempo: Al operar solo en períodos específicos, la estrategia evita interferencias de baja liquidez o movimientos irregulares, concentrándose en las sesiones más activas del mercado.

-

Relación riesgo-recompensa fija: La relación riesgo-recompensa predefinida garantiza que la recompensa potencial de cada operación sea al menos el doble del riesgo, lo que favorece un crecimiento positivo de la curva de capital a largo plazo.

Riesgos de la Estrategia

A pesar de que la estrategia está bien diseñada, existen los siguientes riesgos a considerar:

-

Riesgo de ruptura falsa: El mercado puede presentar rupturas o reversiones falsas, llevando a la estrategia a realizar operaciones incorrectas. Una solución sería agregar filtros de confirmación adicionales, como confirmación de volumen o retroceso de precio.

-

Dependencia excesiva del MACD: La estrategia utiliza MACD en múltiples marcos temporales, pero como indicador rezagado, puede generar señales tardías en mercados muy volátiles. Se podría considerar combinar con indicadores de impulso más sensibles como RSI o estocástico.

-

Limitaciones de la relación riesgo-recompensa fija: Aunque una relación 2:1 es un punto de partida razonable, no siempre es óptima en diferentes condiciones de mercado. En tendencias fuertes, se podrían perder mayores ganancias; en mercados laterales, podría ser difícil alcanzar el objetivo.

-

Posibles problemas del filtro de tiempo: Las sesiones de trading fijas pueden perder oportunidades importantes fuera de esos horarios, o las mejores sesiones pueden variar según la temporada o el entorno del mercado.

-

Falta de análisis de volumen: La estrategia actual no considera el factor de volumen, que suele ser un indicador importante para confirmar rupturas y reversiones de precios.

Direcciones de Optimización de la Estrategia

Con base en un análisis profundo del código, se sugieren las siguientes posibles direcciones de optimización:

-

Relación riesgo-recompensa dinámica: Se puede ajustar automáticamente según el estado de volatilidad del mercado o la fuerza de la tendencia. Por ejemplo, usar una relación más alta (3:1 o 4:1) en tendencias fuertes, y una más conservadora (1.5:1) en mercados laterales.

-

Agregar filtro de volumen: Incluir confirmación de volumen en las condiciones de entrada, ejecutando la operación solo cuando la ruptura o captura de liquidez vaya acompañada de un aumento significativo en el volumen.

-

Incorporar evaluación de fuerza de tendencia: Introducir indicadores como ADX para evaluar la fuerza de la tendencia, entrando de manera más agresiva en entornos de tendencia fuerte y más conservadora en tendencias débiles.

-

Filtro de tiempo dinámico: Basado en datos históricos, ajustar automáticamente las mejores sesiones de negociación según la fase del mercado o la temporada, en lugar de usar rangos fijos.

-

Mecanismo de take-profit parcial: Implementar una estrategia de toma de ganancias por tramos, por ejemplo, mover el stop-loss al costo cuando se alcanza una relación 1:1, permitiendo que parte de la posición continúe para capturar movimientos mayores.

-

Adaptación al estado del mercado: Agregar un mecanismo de identificación del entorno del mercado, ajustando automáticamente los parámetros de la estrategia o pausando el trading en condiciones de alta volatilidad o patrones específicos.

Resumen

La Estrategia de Trading por Resonancia de Impulso en Múltiples Marcos Temporales con Detección de Liquidez y Sistema de Gestión de Riesgos basado en ATR es un sistema de trading cuantitativo bien diseñado. Asegura que la dirección de las operaciones esté alineada con la tendencia principal mediante el análisis de múltiples marcos temporales, utiliza la captura de liquidez y la estructura de precios para encontrar puntos de entrada de alta probabilidad, y emplea un sistema de gestión de riesgos adaptativo basado en ATR.

La principal ventaja de la estrategia radica en la confirmación múltiple de tendencia e impulso, el mecanismo inteligente de identificación de liquidez y el sistema de gestión de riesgos adaptativo. Sin embargo, como cualquier estrategia de trading, también enfrenta riesgos como rupturas falsas, rezago de indicadores y limitaciones de parámetros fijos.

Mediante la introducción de optimizaciones como una relación riesgo-recompensa dinámica, filtros de volumen, evaluación de fuerza de tendencia y mecanismos de take-profit parcial, esta estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad. Para los traders que buscan capturar oportunidades de alta probabilidad en mercados volátiles mientras mantienen un control de riesgos razonable, este es un sistema de trading cuantitativo que vale la pena considerar.

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1