Estrategia comercial de confirmación de tendencias con múltiples indicadores y gestión dinámica de riesgos

Descripción general

La estrategia de comercio de confirmación de tendencias de múltiples indicadores y gestión de riesgos dinámicos es un sistema de negociación integral basado en múltiples indicadores técnicos, diseñado para capturar oportunidades de negociación de alta probabilidad mediante la confirmación de señales de tendencia de múltiples niveles. La estrategia combina el índice de movimiento medio (EMA), el indicador Supertrend y el análisis de la forma de la línea K, y se combina con el filtro de tiempo y el mecanismo de gestión de riesgos dinámicos para proporcionar a los comerciantes un marco de negociación sistematizado.

Principio de estrategia

El principio central de la estrategia es identificar oportunidades de comercio de tendencias de alta probabilidad a través de la confirmación de indicadores técnicos a varios niveles, que incluyen principalmente los siguientes componentes clave:

-

Confirmación de las tendencias de EMAs múltiplesLa estrategia utiliza promedios móviles de índices de cuatro períodos diferentes (periodos 5, 34, 89 y 355) para confirmar la tendencia de los precios. Las condiciones de compra requieren que la EMA muestre una clara alza (EMA5 > EMA34 > EMA89) y el precio esté por encima de EMA355; las condiciones de venta requieren que la EMA muestre una alza (EMA5 < EMA34 < EMA89) y el precio esté por debajo de EMA355.

-

Indicador de Supertrend confirmado: Como segunda confirmación de la dirección de la tendencia, la estrategia combina el indicador Supertrend ATR ((10) con un multiplicador de 3.0, lo que requiere que su dirección coincida con la tendencia EMA.

-

Se ha confirmado la forma de la inmersión.: La estrategia requiere que aparezca una forma de absorción en la dirección de la tendencia como señal de entrada, las condiciones de compra requieren una forma de absorción positiva, las condiciones de venta requieren una forma de absorción negativa.

-

Filtrado de la hora de LondresLa estrategia consiste en ejecutar operaciones sólo en el horario de Londres (07:00-16:00 UTC) para asegurar suficiente liquidez en el mercado.

-

Gestión de riesgos dinámicosLa estrategia utiliza los puntos altos y bajos del eje central de 5 ciclos para determinar la posición de los estancamientos, y establece una proporción de riesgo-retorno de 2: 1 para determinar los objetivos de ganancias, mientras que implementa el seguimiento de los estancamientos para bloquear las ganancias.

-

Reglas de gestión de fondosEl riesgo por transacción es el 1% de la participación controlada en la cuenta, lo que permite una exposición al riesgo uniforme mediante el cálculo dinámico del tamaño de la posición.

El proceso lógico de la operación es el siguiente: cuando el precio está en el momento de la operación de Londres y cumple con todos los requisitos de los indicadores técnicos (la disposición de la tendencia EMA, la relación del precio con la EMA355, la dirección de la Supertrend) y la señal de disparo (la forma de absorción), la estrategia emite una señal de compra o venta y establece un objetivo de pérdida y ganancia en función de la posición más cercana del eje central.

Ventajas estratégicas

-

Mecanismo de confirmación múltipleLa estrategia requiere la confirmación simultánea de varios indicadores técnicos independientes, lo que reduce considerablemente la posibilidad de señales erróneas. La triple confirmación de la alineación de la tendencia EMA, la dirección de la Supertrend y la forma de absorción mejora la fiabilidad de las señales comerciales.

-

Combinación de tendencias y dinámicasLa estrategia tiene en cuenta a la vez las tendencias a largo plazo (a través de EMA355) y la dinámica a corto plazo (a través de EMA5, 34, 89) para equilibrar eficazmente el seguimiento de las tendencias y la necesidad de una entrada oportuna.

-

Gestión de riesgos dinámicosEl objetivo de esta estrategia es hacer que los parámetros de pérdida se ajusten mejor a la estructura del mercado y a las fluctuaciones reales mediante la configuración dinámica de los parámetros en los puntos centrales, en lugar de utilizar puntos o porcentajes fijos.

-

Adaptación a las metas de rentabilidadEl objetivo de ganancias basado en la fluctuación real del mercado es de una relación de riesgo-recibo de 2: 1, y en combinación con un mecanismo de seguimiento de las pérdidas, garantiza suficiente espacio para obtener ganancias y puede bloquear los beneficios obtenidos cuando el mercado se invierte.

-

Optimización del filtro de tiempoAumentar la calidad de la ejecución de las operaciones al limitar las operaciones a las horas de Londres, evitando los deslizamientos y las fluctuaciones anormales que pueden ocurrir durante las horas de baja liquidez.

-

Monitoreo intuitivo del estado del mercadoLa estrategia proporciona un panel de indicadores integrado que muestra el estado de las condiciones de cada operación en tiempo real, ayudando a los operadores a evaluar rápidamente la situación actual del mercado y las oportunidades potenciales de negociación.

-

Exposiciones a riesgos fijosAsegurando la gestión coherente de los fondos, evitando el exceso de operaciones y la concentración de riesgos, mediante el control del riesgo por transacción en el 1% de los intereses de la cuenta.

Riesgo estratégico

-

Reducción de la frecuencia de las transacciones debido a múltiples condicionesLa estrategia requiere que se cumplan varias condiciones al mismo tiempo, lo que puede conducir a que las señales de negociación sean relativamente escasas y que se puedan perder algunas oportunidades de ganancias potenciales en ciertos entornos de mercado. La solución es considerar la rigurosidad de la confirmación de señales de ajuste en función de la dinámica de diferentes entornos de mercado.

-

El retraso en la reversión de la tendenciaLos indicadores EMA son intrínsecamente retrasados, especialmente los EMA355 de largos períodos, que pueden no reaccionar a tiempo cuando la tendencia se invierte rápidamente, lo que provoca un disparo de stop loss o un retroceso de ganancias. La solución puede combinarse con la dinámica de los indicadores de fluctuación para ajustar la distancia de stop loss, o agregar un filtro de intensidad de tendencia.

-

Limitaciones de tiempo fijoLa solución es considerar la adición de una regla de excepción para eventos específicos del mercado.

-

Dependencia en el eje: En mercados con poca volatilidad, los puntos centrales pueden estar configurados de manera indefinida o alejados del precio actual, lo que hace que la distancia de parada sea demasiado grande o demasiado pequeña. La solución es establecer límites a la distancia de parada máxima y mínima, o combinar el ajuste dinámico de ATR.

-

La fiabilidad de la forma de devorar: En ciertas condiciones de mercado, especialmente en mercados de baja volatilidad o de alta volatilidad, las formas de absorción pueden generar más falsas señales. La solución es agregar condiciones de confirmación de forma adicionales, como la confirmación de volumen de las líneas K de absorción o el filtro de tamaño de forma.

-

Establecimiento fijo de la proporción de riesgo/recompensa 2:1La solución se basa en la volatilidad histórica y la dinámica de la estructura del mercado para ajustar el ratio objetivo.

-

Sensibilidad para rastrear pérdidasUn tracking stop demasiado sensible puede desencadenar una salida en una pequeña corrección de precios, mientras que un tracking stop no lo suficientemente sensible puede provocar una devolución de ganancias excesivas. La solución es ajustar la distancia de seguimiento en función de la dinámica de volatilidad del mercado.

Dirección de optimización de la estrategia

-

Ajuste de los parámetros de adaptaciónSe puede ajustar dinámicamente el ciclo EMA y el multiplicador de Supertrend en función de la volatilidad del mercado (como el valor ATR), lo que permite que la estrategia se adapte mejor a diferentes entornos de mercado. Esta optimización es necesaria porque los parámetros fijos se comportan de manera diferente en diferentes entornos de volatilidad, y los parámetros adaptables pueden mejorar la solidez de la estrategia.

-

Se agregó un filtro de fuerza de tendenciaIntroducción de indicadores de fuerza de tendencia como el ADX (indicador de dirección promedio) para ejecutar operaciones solo cuando la fuerza de la tendencia alcanza un determinado umbral y evitar operaciones frecuentes en el mercado de liquidación. Esta optimización puede reducir eficazmente las señales falsas en los mercados de oscilación.

-

Mecanismo de filtrado de tiempo optimizadoAdemás de las horas de negociación en Londres, se puede considerar la adición de reglas de negociación para las horas de negociación en Nueva York y Asia, o diseñar diferentes configuraciones de parámetros para diferentes períodos de tiempo para capturar oportunidades de negociación durante todo el día. Esto puede aumentar la frecuencia de negociación y aprovechar las características del mercado en diferentes períodos de tiempo.

-

Introducción de las previsiones de fluctuacionesLa optimización de la gestión del riesgo es especialmente efectiva para responder a los cambios en el estado del mercado.

-

Integración de los indicadores de la emoción del mercadoLa combinación de indicadores de fluctuación como el RSI, el CCI, o el indicador de amplitud de mercado, aumenta la dimensión de la emoción del mercado en el sistema de confirmación múltiple y mejora la integralidad de las decisiones de negociación. La emoción del mercado suele preceder a los cambios de precios y puede proporcionar señales de alerta temprana.

-

Gestión dinámica de fondosBasado en el historial de rendimiento de la estrategia, la situación actual de pérdidas y pérdidas continuas y el estado de volatilidad del mercado, ajuste dinámico de la proporción de riesgo de cada transacción, aumento moderado del riesgo en caso de buen rendimiento y reducción de la exposición al riesgo en caso de mal rendimiento. Este método puede optimizar la curva de crecimiento de capital a largo plazo.

-

Optimización del tiempo de negociaciónAumentar el sistema de puntuación de la hora de negociar, calificando cada señal potencial en función de varios factores (como la fuerza de la tendencia, la distancia de resistencia al soporte, la volatilidad, etc.), ejecutando solo operaciones de señales de alto puntaje y mejorando la calidad de las operaciones. Esta optimización puede mejorar considerablemente la probabilidad de éxito de la estrategia y los rendimientos esperados.

-

Añadir análisis de múltiples marcos de tiempo: La integración de la dirección de la tendencia en un marco de tiempo más alto (como la línea de sol o la línea de circunferencia) como condición de filtración adicional, asegura que la dirección de la negociación esté en consonancia con la tendencia más grande y reduce el riesgo de negociación en contra. La coordinación de varios marcos de tiempo puede aumentar significativamente la tasa de éxito de la negociación.

Resumir

La estrategia de negociación de confirmación de tendencias de múltiples indicadores y gestión de riesgos dinámicos es un sistema de negociación tecnológico integral que ofrece a los operadores un marco de negociación sistemático y disciplinado a través de un mecanismo de confirmación múltiple de la clasificación de tendencias de EMA, los indicadores de Supertrend y las formas de absorción, combinado con el filtro de la hora de negociación de Londres y la gestión de riesgos dinámicos basados en los ejes.

La principal ventaja de esta estrategia reside en que su mecanismo de confirmación de señales en varios niveles y su sistema de gestión de riesgos, estrechamente integrado con la estructura del mercado, permiten filtrar eficazmente el ruido, identificar oportunidades de negociación de alta probabilidad y ejecutar operaciones con un riesgo controlado a través de la configuración de objetivos dinámicos de stop loss y profit. Al mismo tiempo, el diseño del panel de instrumentos de la estrategia proporciona una monitorización intuitiva del estado del mercado que ayuda a los operadores a tomar decisiones más inteligentes.

Sin embargo, las estrategias también presentan riesgos potenciales como baja frecuencia de negociación, retraso de la señal y dependencia de condiciones específicas del mercado. Mediante la introducción de medidas de optimización como el ajuste de parámetros adaptativos, la filtración de la intensidad de la tendencia, la optimización de los marcos de tiempo, la integración de indicadores de la emoción del mercado y la implementación de la gestión dinámica de fondos, se puede mejorar aún más la solidez y la adaptabilidad de las estrategias, lo que permite mantener un buen rendimiento en diferentes entornos del mercado.

En general, se trata de una estrategia de negociación diseñada de manera razonable y lógica, adecuada para el uso de los comerciantes con una cierta base de análisis técnico. Con la adecuada retroalimentación, optimización y personalización, la estrategia tiene el potencial de ser una herramienta de negociación confiable que ayude a los comerciantes a aprovechar las oportunidades del mercado, siempre que controlen el riesgo.

/*backtest

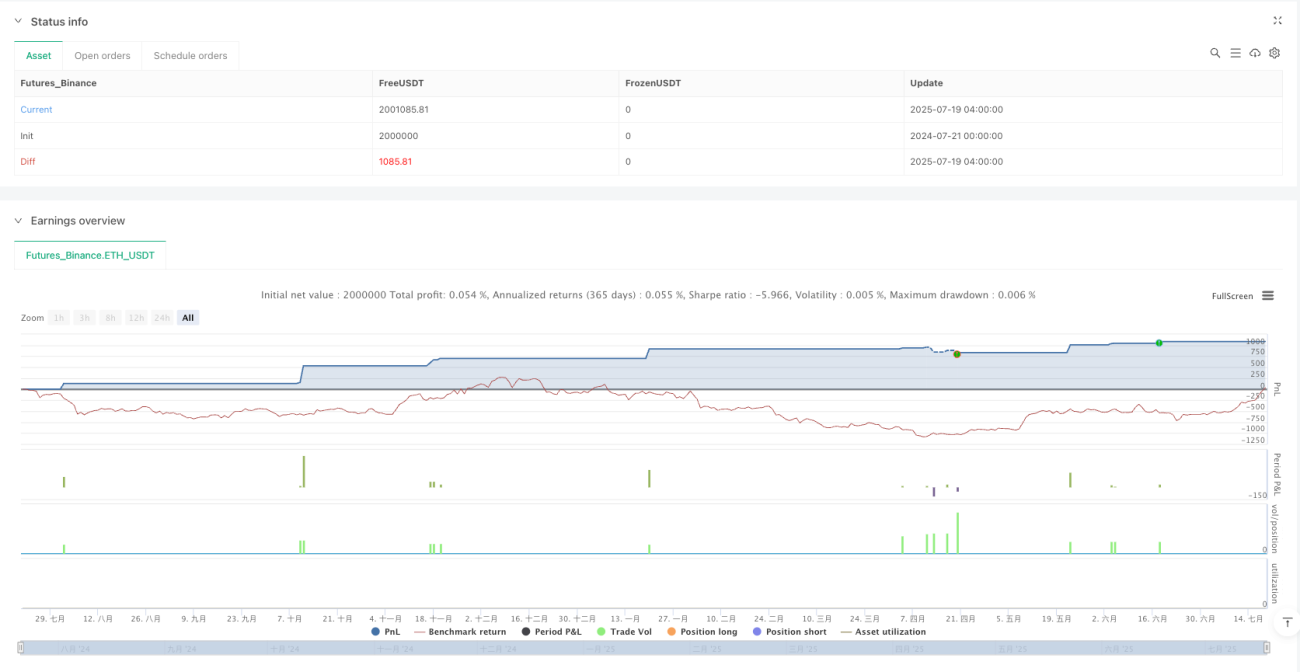

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("4H Gold & FX Bot - EMA + Supertrend + Engulfing", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// EMA Settings- 1