Estrategia de negociación de ruptura de impulso con filtro de tendencia de múltiples marcos temporales

Resumen

La estrategia de trading de ruptura por impulso con filtro de tendencia de múltiples marcos temporales es un sistema de trading cuantitativo que combina el análisis de múltiples marcos temporales con los principios de ruptura por impulso. Esta estrategia busca oportunidades de ruptura en el gráfico de 3 minutos, mientras utiliza el gráfico de 1 hora para confirmar la tendencia, mejorando así la tasa de éxito de las operaciones. La estrategia emplea un método inteligente de gestión de posiciones: abre inicialmente 2 contratos, reduce 1 contrato al alcanzar un objetivo de ganancias basado en ATR, y gestiona la posición restante mediante un trailing stop o un mecanismo de time-out. Este enfoque permite asegurar parte de las ganancias de manera oportuna y, al mismo tiempo, dejar correr las ganancias para aprovechar al máximo la volatilidad del mercado.

Principio de la estrategia

El principio central de esta estrategia se basa en dos conceptos clave del trading: "operar a favor de la tendencia" y "ruptura por impulso". La lógica de implementación específica es la siguiente:

-

Filtro de tendencia de múltiples marcos temporales:

- Utiliza la EMA(200) y el indicador MACD del gráfico de 1 hora para determinar la dirección de la tendencia en un marco temporal mayor.

- Solo considera posiciones largas cuando la tendencia de 1 hora es alcista (precio > EMA200 e histograma MACD > 0).

- Solo considera posiciones cortas cuando la tendencia de 1 hora es bajista (precio < EMA200 e histograma MACD < 0).

-

Entrada por ruptura de impulso:

- En el gráfico de 3 minutos, abre una posición larga cuando el precio supera el máximo de las últimas 20 velas y la tendencia de 1 hora es alcista.

- En el gráfico de 3 minutos, abre una posición corta cuando el precio cae por debajo del mínimo de las últimas 20 velas y la tendencia de 1 hora es bajista.

- Cada entrada establece una posición de 2 contratos.

-

Gestión inteligente de posiciones:

- Mecanismo de cierre parcial de posiciones: cuando el precio alcanza el objetivo establecido por el múltiplo de ATR (1.5 veces), cierra la mitad de la posición.

- Gestión de la posición restante: utiliza un trailing stop (40 puntos) para continuar manteniendo la posición, permitiendo que las ganancias sigan corriendo.

- Mecanismo de time-out: si el tiempo de mantenimiento de la posición supera las 30 velas de 3 minutos (aproximadamente 1.5 horas), cierra automáticamente la posición para evitar períodos prolongados de consolidación.

Ventajas de la estrategia

-

Sinergia de múltiples marcos temporales: Al combinar las señales de los gráficos de 1 hora y 3 minutos, la estrategia filtra eficazmente las operaciones de baja calidad, buscando solo oportunidades de entrada en la dirección de la tendencia principal, lo que mejora significativamente la tasa de acierto.

-

Gestión inteligente de posiciones: Al adoptar un enfoque de cierre parcial de posiciones, asegura parte de las ganancias al alcanzar el objetivo inicial, mientras que el trailing stop permite que la posición restante capture completamente la tendencia, materializando el concepto de trading de "dejar correr las ganancias".

-

Objetivo adaptativo: Utiliza el indicador ATR para establecer objetivos de ganancias de manera adaptativa, lo que permite que la estrategia se ajuste automáticamente según la volatilidad del mercado, funcionando eficazmente tanto en entornos de alta como de baja volatilidad.

-

Defensa completa: Gracias a la doble protección del trailing stop y el mecanismo de time-out, controla eficazmente el riesgo máximo de cada operación, evitando la posibilidad de quedar atrapado en una posición perdedora o sufrir pérdidas prolongadas.

-

Alta frecuencia y precisión: Al operar en el gráfico de 3 minutos, puede capturar el impulso del mercado a corto plazo, logrando entradas y salidas más precisas, con una frecuencia de operaciones moderada que evita el exceso de trading.

Riesgos de la estrategia

-

Riesgo de falsa ruptura: Es posible que se produzcan falsas rupturas en el mercado, lo que provocaría una reversión inmediata después de la entrada. La solución es agregar indicadores de confirmación, como la confirmación de volumen o la confirmación de divergencia de impulso.

-

Riesgo en puntos de inflexión de la tendencia: Cuando la tendencia principal está a punto de cambiar, el uso de indicadores de tendencia histórica puede llevar a operaciones en contra de la tendencia. Se recomienda agregar indicadores más sensibles de cambio de tendencia, como un sistema de doble EMA o un análisis de estructura de precios.

-

Dependencia excesiva de la tendencia histórica: La EMA(200) y el MACD son indicadores rezagados y pueden no ser lo suficientemente sensibles en mercados que cambian rápidamente. Se puede considerar agregar algunos indicadores adelantados como apoyo.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia puede ser muy sensible a la configuración de parámetros (como el período de revisión de la ruptura, el múltiplo de ATR, la distancia del trailing stop). Se recomienda realizar una optimización exhaustiva de parámetros y pruebas de robustez.

-

Riesgo de las características del mercado: La estrategia funciona mejor en mercados con tendencias claras, pero en mercados laterales o de rango puede activar señales falsas con frecuencia. Se puede considerar agregar un filtro de estado del mercado para activar la estrategia solo en mercados con tendencia.

Direcciones de optimización de la estrategia

-

Agregar filtro de estado del mercado: Implementar un reconocimiento automático del estado del mercado (tendencia/rango) y ajustar los parámetros de la estrategia o pausar las operaciones según el estado. Esto se puede lograr mediante el indicador ADX o el análisis de volatilidad, reduciendo eficazmente las señales falsas en mercados laterales.

-

Optimizar el momento de entrada: Considerar buscar retrocesos después de la confirmación de la ruptura como punto de entrada, en lugar de entrar directamente en el punto de ruptura. Esto se puede determinar mediante el RSI o la posición de las Bandas de Bollinger, mejorando la relación costo-beneficio del precio de entrada.

-

Gestión dinámica del tamaño de la posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y la tasa de acierto histórica, aumentando la posición cuando aparecen señales de alta confianza y reduciéndola en caso contrario. Esto puede mejorar la eficiencia del uso del capital y el rendimiento ajustado al riesgo.

-

Sistema de parámetros adaptativos: Desarrollar un mecanismo de ajuste automático de parámetros para que la estrategia pueda adaptar automáticamente la longitud de la ruptura, el múltiplo de ATR y la distancia del trailing stop según las condiciones del mercado. Esto se puede lograr mediante un ajuste dinámico basado en la volatilidad de los últimos N días.

-

Agregar filtro de sesiones de trading: Analizar el rendimiento de la estrategia en diferentes sesiones de trading, evitando períodos de baja eficiencia o alto riesgo, como momentos de publicación de datos importantes o períodos de baja liquidez. Esto se puede implementar mediante un filtro de tiempo, mejorando la estabilidad general de la estrategia.

Conclusión

La estrategia de trading de ruptura por impulso con filtro de tendencia de múltiples marcos temporales es un sistema de trading cuantitativo bien estructurado. Mejora la calidad de las señales de trading mediante el análisis de múltiples marcos temporales y logra el objetivo de "proteger el capital y buscar ganancias" a través de una gestión inteligente de posiciones. Esta estrategia es especialmente adecuada para entornos de mercado con características de tendencia claras, ya que puede capturar eficazmente las fluctuaciones de precios a corto y mediano plazo.

Al implementar las direcciones de optimización sugeridas, en particular el filtro de estado del mercado y el ajuste dinámico de parámetros, la estrategia puede mejorar aún más su adaptabilidad y estabilidad en diferentes condiciones de mercado. Antes de su aplicación en operaciones reales, se recomienda realizar pruebas retrospectivas históricas exhaustivas y operaciones simuladas, y ajustar específicamente según las características del producto de trading en cuestión.

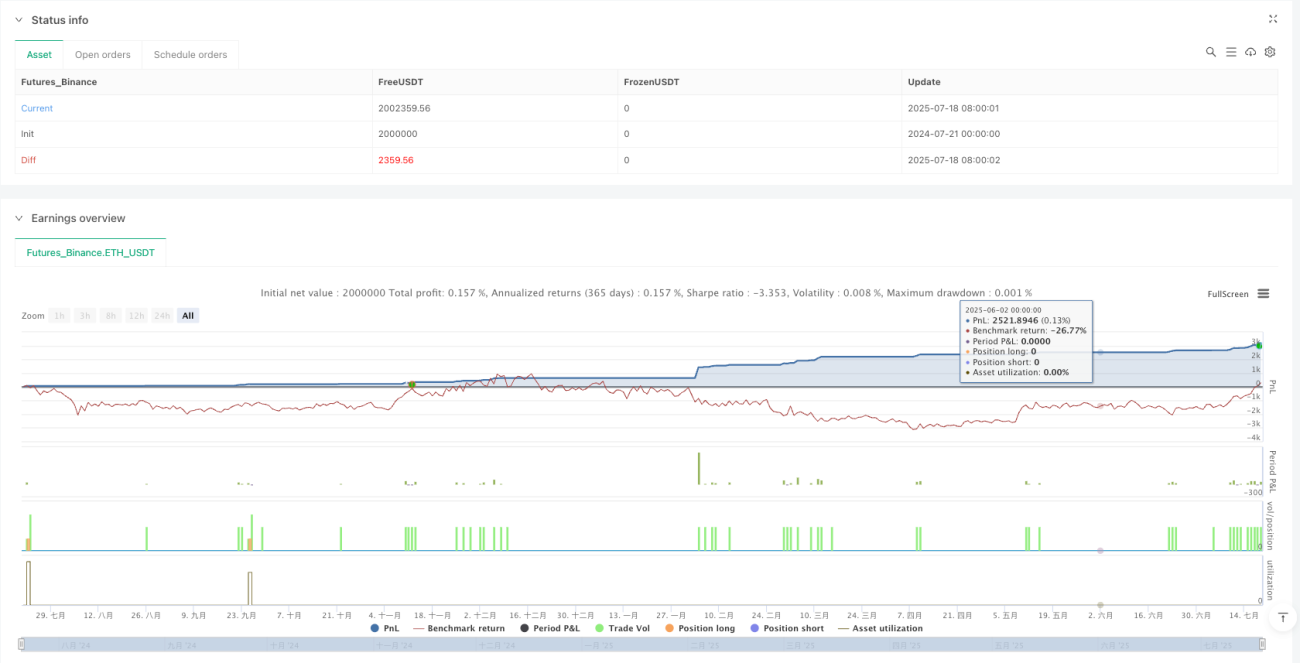

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1