Estrategia de trading cuantitativa de rebote de sobreventa combinada con RSI y Bandas de Bollinger

Resumen

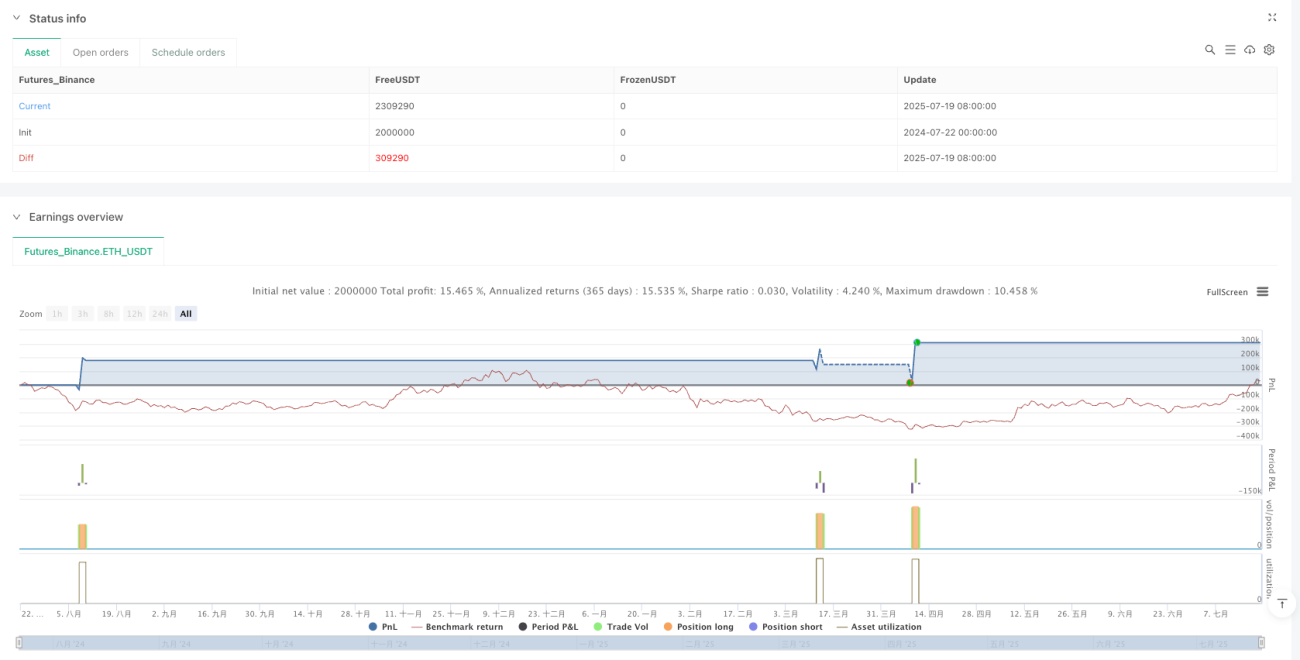

Esta estrategia es un sistema de trading cuantitativo que combina el Índice de Fuerza Relativa (RSI) y las Bandas de Bollinger, enfocado en buscar oportunidades de rebote en zonas de sobreventa del mercado. La estrategia identifica situaciones en las que el precio toca o cae por debajo de la banda inferior de Bollinger y, al mismo tiempo, el RSI se encuentra en territorio de sobreventa, para capturar posibles puntos de reversión del precio. La estrategia establece un take profit del 5% y un stop loss del 2%, con el objetivo de controlar el riesgo mientras se obtienen ganancias razonables. Este enfoque combinado de indicadores técnicos proporciona señales de trading más confiables y reduce el riesgo de falsas rupturas.

Principio de la estrategia

Esta estrategia se basa en la sinergia de dos indicadores técnicos principales:

-

Bandas de Bollinger: Compuestas por una media móvil simple (SMA) de 20 periodos como banda central, y las bandas superior e inferior calculadas como la banda central ± 2 desviaciones estándar. Las Bandas de Bollinger reflejan la volatilidad del precio. Cuando el precio toca o cae por debajo de la banda inferior, generalmente indica que el mercado podría estar en condiciones de sobreventa.

-

Índice de Fuerza Relativa (RSI): Se utiliza una configuración de 14 periodos. Cuando el RSI está por debajo de 30, se considera que el mercado está en sobreventa, lo que sugiere una posible oportunidad de rebote.

La lógica de trading es la siguiente:

- Condición de entrada: El precio de cierre es menor o igual que la banda inferior de Bollinger, y el RSI está por debajo de 30, y no hay ninguna posición abierta en ese momento.

- Condición de salida: El precio alcanza 1.05 veces el precio de entrada (ganancia del 5%) para un take profit, o cae a 0.98 veces el precio de entrada (pérdida del 2%) para un stop loss.

La estrategia utiliza barstate.isconfirmed para asegurarse de que las operaciones se ejecuten solo después de que se confirme el cierre de la vela, evitando señales falsas que puedan ocurrir durante la formación de la vela.

Ventajas de la estrategia

-

Confirmación multi-indicador: La combinación de RSI y Bandas de Bollinger proporciona señales de trading más confiables. Un solo indicador puede generar engaños, mientras que la sinergia de múltiples indicadores filtra una gran cantidad de señales falsas.

-

Gestión de riesgos clara: La estrategia incorpora un take profit del 5% y un stop loss del 2%, lo que resulta en una relación riesgo-recompensa de 2.5:1, acorde con los principios saludables de gestión de riesgos en trading.

-

Lógica simple y clara: Las reglas de trading son intuitivas y fáciles de entender, sin condiciones complejas, lo que facilita el monitoreo y los ajustes.

-

Basada en principios estadísticos: Las Bandas de Bollinger se basan en la distribución normal; en teoría, el precio se encuentra fuera de las bandas aproximadamente el 5% del tiempo. Al combinarse con la señal de sobreventa del RSI, se mejora aún más la tasa de éxito de las operaciones.

-

Parámetros flexibles: La estrategia permite ajustar la longitud de las Bandas de Bollinger, el multiplicador, el período del RSI y el umbral de sobreventa, lo que permite optimizar para diferentes entornos de mercado.

-

Completamente automatizada: La estrategia se puede ejecutar de forma totalmente automática, reduciendo la interferencia emocional humana y mejorando la disciplina de trading.

Riesgos de la estrategia

-

Riesgo en mercados laterales: En mercados que se mantienen en un rango durante mucho tiempo, el precio puede tocar repetidamente la banda inferior de Bollinger y desencadenar múltiples operaciones, pero sin suficiente impulso alcista para alcanzar el take profit, lo que genera pequeñas pérdidas consecutivas.

-

Riesgo en tendencias bajistas fuertes: En una tendencia bajista pronunciada, el precio puede seguir haciendo nuevos mínimos. Aunque tanto el RSI como las Bandas de Bollinger muestren sobreventa, el mercado puede continuar cayendo, activando el stop loss.

-

Sensibilidad a los parámetros: Diferentes entornos de mercado pueden requerir diferentes configuraciones de parámetros. Unos parámetros fijos pueden tener un rendimiento deficiente cuando las condiciones del mercado cambian.

-

Impacto del deslizamiento y las comisiones: La estrategia establece una comisión del 0.1%, pero en la práctica, el deslizamiento puede aumentar aún más los costos de transacción, especialmente en mercados volátiles.

-

Falta de confirmación de volumen: La estrategia actual solo considera el precio y los indicadores técnicos, sin incluir factores de estructura de mercado como el volumen, lo que podría pasar por alto información importante del mercado.

Los métodos para mitigar estos riesgos incluyen: establecer condiciones de entrada más estrictas, como esperar una confirmación de rebote del RSI; agregar filtros de tendencia para evitar operar en contra de tendencias fuertes; ajustar los parámetros según el mercado; y considerar la inclusión de indicadores adicionales como el volumen para una confirmación auxiliar.

Direcciones de optimización de la estrategia

-

Añadir filtro de tendencia: Se puede agregar una media móvil de largo plazo (por ejemplo, de 50 o 200 periodos) como filtro de tendencia, para considerar solo operaciones largas cuando la media móvil esté en ascenso o el precio esté por encima de ella, evitando operar en contra de una tendencia bajista.

-

Optimizar el mecanismo de confirmación de entrada: Después de que aparezca la señal de sobreventa, se podría esperar a que el RSI muestre un repunte o a que el precio cierre por encima de la banda inferior de Bollinger antes de entrar, reduciendo así las señales falsas y mejorando la tasa de éxito.

-

Stop loss y take profit dinámicos: Se pueden reemplazar los porcentajes fijos de stop loss y take profit por dinámicos basados en el ATR (Average True Range), para adaptarse mejor a los cambios en la volatilidad del mercado.

-

Incorporar análisis de volumen: Agregar una confirmación de volumen en las condiciones de entrada, por ejemplo, requiriendo un aumento en el volumen cuando se activa la señal, lo que indica un mayor reconocimiento del mercado hacia la reversión.

-

Filtro de tiempo: Evitar períodos de alta volatilidad, como la publicación de datos económicos importantes, o usar diferentes configuraciones de parámetros para distintas sesiones de trading.

-

Mecanismo de adaptación al entorno del mercado: Ajustar automáticamente el multiplicador de las Bandas de Bollinger y el umbral del RSI según la volatilidad del mercado (por ejemplo, el índice VIX o el valor ATR), para mantener un rendimiento estable en diferentes condiciones del mercado.

-

Agregar lógica de gestión de posiciones: Considerar estrategias de take profit parcial y aumento de posición, como cerrar parcialmente cuando se alcanza un cierto nivel de ganancia para proteger las ganancias obtenidas y permitir que la posición restante continúe beneficiándose.

-

Explorar optimización con machine learning: Utilizar algoritmos de machine learning para optimizar automáticamente las combinaciones de parámetros, o para predecir qué señales de sobreventa tienen más probabilidades de generar un rebote exitoso.

Conclusión

La estrategia cuantitativa de rebote en sobreventa que combina RSI y Bandas de Bollinger es un sistema de trading cuantitativo de estructura simple pero lógica rigurosa. Al identificar zonas extremas de fluctuación del precio mediante las Bandas de Bollinger y confirmar el estado de sobreventa con el RSI, es posible capturar eficazmente posibles puntos de reversión del mercado. La estrategia incorpora medidas razonables de control de riesgos, incluidos niveles claros de stop loss y take profit.

Aunque la estrategia cuenta con ventajas como la confirmación multi-indicador y una gestión de riesgos clara, puede enfrentar desafíos en mercados con tendencias fuertes o laterales prolongados. Para mejorar la solidez de la estrategia, se pueden considerar diversas direcciones de optimización, como agregar filtros de tendencia, optimizar el mecanismo de confirmación de entrada, implementar stop loss y take profit dinámicos, e incorporar análisis de volumen.

Esta estrategia es especialmente adecuada para traders de corto a mediano plazo, particularmente en entornos de mercado relativamente estables pero con volatilidad. Mediante el monitoreo y la optimización continuos, esta estrategia tiene el potencial de convertirse en una herramienta eficaz dentro de un portafolio de trading, ofreciendo a los inversores oportunidades estables de trading en rebotes de sobreventa.

- 1