Resumen

La estrategia de trading de doble confirmación con RSI y EMA es un sistema de trading cuantitativo que combina el Índice de Fuerza Relativa (RSI) con la Media Móvil Exponencial (EMA). A diferencia de las estrategias tradicionales basadas únicamente en RSI, esta estrategia introduce un filtro de tendencia para mejorar significativamente la calidad de las señales de trading. El núcleo de la estrategia consiste en que cuando el RSI indica condiciones de sobrecompra o sobreventa, la EMA confirma la dirección del mercado, formando así un mecanismo de doble confirmación. Además, la estrategia incorpora mecanismos precisos de take profit y stop loss, con valores predeterminados del 1% para el take profit y del 0,5% para el stop loss, creando una relación riesgo-recompensa de 2:1. Esta configuración es especialmente adecuada para traders de corto plazo y de impulso intradía, que prefieren operaciones rápidas y consistentes en lugar de mantener posiciones a largo plazo.

Principio de la Estrategia

La lógica de trading de esta estrategia se basa en dos componentes clave: las señales de sobrecompra/sobreventa del RSI y la confirmación de tendencia de la EMA.

-

Generación de señales de entrada:

- Condición de compra: se activa cuando el RSI está por debajo de 40 (zona de sobreventa) y la EMA rápida está por encima de la EMA lenta (tendencia alcista).

- Condición de venta: se activa cuando el RSI está por encima de 60 (zona de sobrecompra) y la EMA rápida está por debajo de la EMA lenta (tendencia bajista).

-

Mecanismo de filtro de tendencia:

- La estrategia utiliza dos líneas EMA de 9 y 21 períodos como base para determinar la tendencia.

- Solo se ejecuta una operación cuando la señal del RSI coincide con la dirección de la tendencia de la EMA.

- Este mecanismo evita eficazmente operar en contra de la tendencia en mercados con tendencias fuertes.

-

Gestión de riesgos:

- Se establece un objetivo de take profit del 1% por operación.

- Se establece un límite de stop loss del 0,5% por operación.

- Esto genera una relación riesgo-recompensa de 2:1, acorde con los principios profesionales de gestión de riesgos.

-

Gestión de capital:

- Por defecto, cada operación utiliza el 10% del capital de la cuenta (ajustable).

- Se considera una comisión de trading del 0,04% (similar a Binance Spot).

- Se considera un deslizamiento de 2 unidades de precio.

En cuanto a la implementación del código, la estrategia primero calcula el RSI de 14 períodos y los valores de EMA de 9 y 21 períodos. Luego, basándose en estos indicadores, define las condiciones alcistas (RSI < 40 y EMA rápida > EMA lenta) y bajistas (RSI > 60 y EMA rápida < EMA lenta). Cuando se cumplen estas condiciones, la estrategia ejecuta las operaciones correspondientes de largo o corto, y establece los respectivos take profit y stop loss.

Ventajas de la Estrategia

-

Mecanismo de doble confirmación: La estrategia no solo depende de las señales de sobrecompra/sobreventa del RSI, sino que también requiere que la EMA confirme la dirección de la tendencia del mercado. Este mecanismo de doble confirmación mejora significativamente la fiabilidad de las señales de trading y reduce la aparición de señales falsas.

-

Operar a favor de la tendencia: Mediante el filtro de tendencia de la EMA, la estrategia asegura que la dirección de la operación coincida con la tendencia actual del mercado. Esto evita el riesgo de operar en contra de la tendencia en mercados con tendencias fuertes, siguiendo la máxima del trading: "la tendencia es tu amiga".

-

Gestión de riesgos clara: La estrategia incorpora mecanismos precisos de take profit y stop loss, con una relación riesgo-recompensa predeterminada de 2:1 que cumple con los estándares profesionales de trading. Esta configuración no solo protege el capital, sino que también garantiza la posibilidad de obtener ganancias a largo plazo.

-

Alta personalización: La estrategia ofrece múltiples parámetros ajustables, incluyendo la longitud del RSI, los umbrales del RSI, los períodos de la EMA y los porcentajes de take profit y stop loss. Esto permite a los traders optimizar la estrategia según diferentes condiciones de mercado y preferencias de riesgo personales.

-

Adecuada para trading de corto plazo: El diseño de la estrategia es especialmente adecuado para traders de alta frecuencia y corto plazo, que buscan capturar pequeñas fluctuaciones entrando y saliendo rápidamente del mercado, en lugar de perseguir grandes movimientos. En un marco de tiempo de 15 minutos, esta característica es particularmente efectiva.

-

Soporte visual: La estrategia proporciona abundantes elementos visuales, incluyendo la línea del indicador RSI, las líneas de umbral de compra/venta y las líneas de tendencia de la EMA, lo que permite a los traders comprender intuitivamente las condiciones del mercado y las razones detrás de las señales.

-

Funcionalidad de alertas: Las alertas integradas de señales de compra y venta permiten a los traders conocer las oportunidades de trading de manera oportuna sin necesidad de monitorear constantemente la pantalla, mejorando la eficiencia del trading.

Riesgos de la Estrategia

-

Rendimiento deficiente en mercados laterales: En mercados laterales sin una tendencia clara, el RSI puede oscilar frecuentemente entre las zonas de sobrecompra y sobreventa, y las líneas EMA también pueden cruzarse repetidamente, lo que genera un exceso de señales de trading y posibles pérdidas consecutivas.

Solución: Considerar pausar el trading en entornos de baja volatilidad, o agregar un filtro de volatilidad (como el ATR) para evitar operar en mercados laterales.

-

Limitaciones del take profit/stop loss fijo: Utilizar porcentajes fijos de take profit y stop loss puede no ser adecuado para todas las condiciones del mercado. En mercados de alta volatilidad, un stop loss del 0,5% puede ser demasiado ajustado, mientras que en mercados de baja volatilidad, un take profit del 1% puede ser demasiado grande.

Solución: Considerar el uso de mecanismos dinámicos de take profit y stop loss, como un stop loss basado en el ATR o proporciones ajustables según la volatilidad del mercado.

-

Riesgo de gestión de capital: Utilizar de forma fija el 10% del capital de la cuenta puede provocar una reducción rápida del capital en caso de pérdidas consecutivas.

Solución: Implementar estrategias de gestión de capital más conservadoras o utilizar un método de ajuste del tamaño de la posición basado en la fórmula de Kelly.

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la selección de los parámetros del RSI y la EMA. Parámetros inadecuados pueden llevar a un rendimiento deficiente.

Solución: Realizar una optimización exhaustiva de los parámetros y pruebas de robustez para asegurar que la estrategia mantenga un rendimiento estable bajo diferentes configuraciones de parámetros.

-

Riesgo de deslizamiento y ejecución: En mercados de alta volatilidad, el precio de ejecución real puede diferir significativamente del precio que activó la señal, afectando el rendimiento de la estrategia.

Solución: Aumentar la tolerancia al deslizamiento o utilizar órdenes limitadas en lugar de órdenes de mercado en operaciones reales.

Direcciones de Optimización de la Estrategia

-

Agregar un filtro de volatilidad:

Introducir el indicador ATR (Average True Range) como filtro de volatilidad puede ayudar a evitar operaciones ineficaces en mercados de baja volatilidad. Cuando el ATR esté por debajo de un umbral específico, se puede optar por no ejecutar la operación o ajustar las proporciones de take profit/stop loss. La razón es que los mercados de baja volatilidad suelen carecer de una dirección clara y los resultados del trading pueden ser deficientes. -

Mecanismo dinámico de take profit y stop loss:

Reemplazar los porcentajes fijos de take profit y stop loss por un mecanismo dinámico basado en la volatilidad del mercado, como usar múltiplos del ATR para establecer el stop loss. Esto permite adaptarse mejor a diferentes entornos de mercado, proporcionando un margen más amplio para el stop loss en mercados de alta volatilidad, evitando cierres prematuros debido a fluctuaciones a corto plazo. -

Agregar un filtro de tiempo:

Ciertos horarios del mercado presentan mejor volatilidad y liquidez, lo que resulta en un mejor rendimiento del trading. Al agregar un filtro de tiempo que solo permita operar durante períodos específicos (por ejemplo, las sesiones principales de negociación), se puede mejorar el rendimiento general de la estrategia. -

Incorporar confirmación de volumen:

Los movimientos de precios acompañados de cambios de volumen correspondientes son más fiables. Al agregar un mecanismo de confirmación de volumen, se pueden filtrar señales sospechosas en entornos de bajo volumen, mejorando la calidad del trading. -

Mecanismo adaptativo de parámetros:

Las condiciones del mercado cambian constantemente, y los parámetros fijos pueden no ser siempre óptimos. Implementar un mecanismo adaptativo de parámetros, como ajustar automáticamente los umbrales del RSI según la volatilidad reciente del mercado, o ajustar los períodos de la EMA según la fuerza de la tendencia, permite que la estrategia se adapte mejor a diferentes entornos de mercado. -

Agregar un filtro de fuerza de tendencia:

Además del cruce de la EMA, se puede considerar agregar el ADX (Average Directional Index) como medida de la fuerza de la tendencia. Ejecutar operaciones solo cuando el ADX esté por encima de un umbral específico (lo que indica una tendencia fuerte) puede mejorar la calidad de las señales. -

Análisis de múltiples marcos temporales:

Utilizar la dirección de la tendencia de un marco temporal superior como filtro adicional, asegurando que la dirección de la operación coincida con la tendencia más amplia. Esto sigue el enfoque de análisis "de arriba hacia abajo" y puede aumentar significativamente la tasa de éxito del trading.

Conclusión

La estrategia de trading de doble confirmación con RSI y EMA crea un sistema de trading equilibrado y eficiente al combinar las señales de sobrecompra/sobreventa del RSI con la confirmación de tendencia de la EMA. Esta estrategia reduce las señales falsas mediante un mecanismo de doble confirmación, asegura operar a favor de la tendencia mediante un filtro de tendencia y garantiza una gestión de riesgos sólida con ajustes precisos de take profit y stop loss. Es especialmente adecuada para el trading de alta frecuencia en marcos de tiempo de 15 minutos, proporcionando una herramienta poderosa para los traders que buscan operaciones rápidas y consistentes.

Aunque la estrategia se desempeña excelentemente en mercados con tendencias claras, puede enfrentar desafíos en mercados laterales. Mediante la incorporación de optimizaciones como filtros de volatilidad, take profit/stop loss dinámicos, filtros de tiempo, confirmación de volumen y análisis de múltiples marcos temporales, se puede mejorar aún más la robustez y rentabilidad de la estrategia. En general, se trata de una estrategia de trading cuantitativa bien diseñada, con una lógica clara y valor práctico, que ofrece a los traders un marco confiable para participar en el mercado.

Como en cualquier sistema de trading cuantitativo, el monitoreo, la evaluación y la optimización continuos siguen siendo cruciales. Las condiciones del mercado cambian constantemente, y una estrategia de trading exitosa necesita adaptarse y evolucionar continuamente. Al comprender a fondo los principios de la estrategia y realizar los ajustes necesarios, los traders pueden aprovechar todo el potencial de esta estrategia y obtener una ventaja sostenible en un mercado complejo y cambiante.

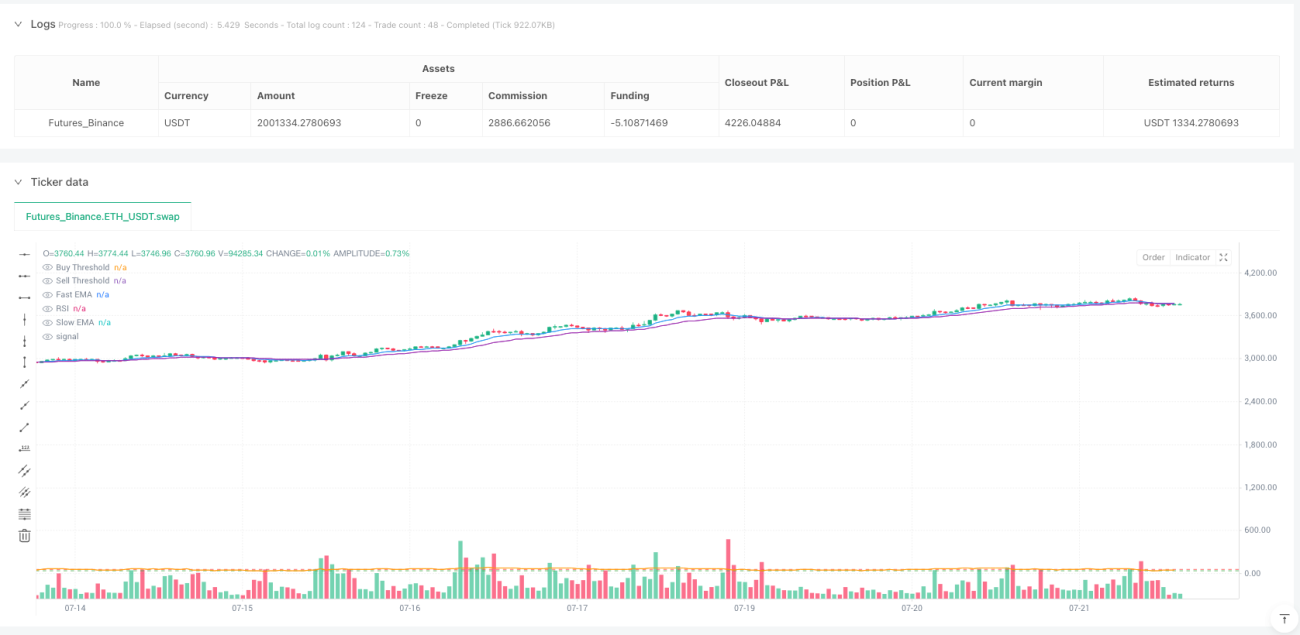

/*backtest

start: 2024-07-24 00:00:00

end: 2025-07-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("🧠 Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.04, slippage=2)

// === INPUTS ===- 1