Resumen

La Estrategia de Cruce de Medias Móviles Multiestado Adaptativa (Adaptive Multi-State Moving Average Crossover Strategy) es un sistema de trading técnico basado en la adaptación al estado del mercado. Su núcleo consiste en identificar inteligentemente cuatro entornos de mercado diferentes y cambiar dinámicamente el tipo de media móvil y la combinación de parámetros óptimos para cada estado. El sistema clasifica el mercado en cuatro estados analizando la pendiente de la media móvil de referencia y la posición del precio con respecto a dicha línea: tendencia alcista, corrección, rebote y caída bajista. En cada estado de mercado, la estrategia selecciona automáticamente la combinación más adecuada de medias móviles de corto y largo plazo (entre SMA, EMA, RMA, HMA), capturando señales precisas de entrada y salida mediante la detección de cruces dorados (Golden Cross) y cruces de la muerte (Death Cross). Esta estrategia ha sido optimizada mediante una rigurosa búsqueda aleatoria de parámetros, mostrando una excelente rentabilidad y solidez en pruebas en múltiples marcos temporales.

Principio de la Estrategia

El principio central de la estrategia se basa en la combinación de clasificación del estado del mercado y optimización dinámica de parámetros. Los pasos de implementación específicos son los siguientes:

-

Identificación del estado del mercado: La estrategia utiliza EMA(20) como línea de referencia, analiza su pendiente (ascendente o descendente) y la posición relativa del precio (por encima o por debajo de la línea de referencia) para dividir el mercado en cuatro estados:

- Estado "11": Tendencia alcista (pendiente positiva, precio por encima de la línea de referencia)

- Estado "10": Corrección (pendiente positiva, precio por debajo de la línea de referencia)

- Estado "01": Rebote (pendiente negativa, precio por encima de la línea de referencia)

- Estado "00": Caída bajista (pendiente negativa, precio por debajo de la línea de referencia)

-

Optimización de parámetros: Para cada estado de mercado, la estrategia busca 200 combinaciones de parámetros mediante búsqueda aleatoria para encontrar el tipo y período óptimos de la media móvil:

- Estado "00": EMA corta(15) y HMA larga(24)

- Estado "01": SMA corta(19) y RMA larga(45)

- Estado "10": RMA corta(16) y HMA larga(59)

- Estado "11": RMA corta(12) y RMA larga(36)

-

Generación de señales: La estrategia genera señales de trading monitorizando el cruce de las medias móviles de corto y largo plazo:

- Cruce dorado (la línea corta cruza hacia arriba la línea larga): genera una señal de compra (largo)

- Cruce de la muerte (la línea corta cruza hacia abajo la línea larga): señal de cierre de posición

-

Lógica de ejecución: La estrategia opera solo en modo largo (unidireccional), abriendo una posición larga en el cruce dorado y cerrándola en el cruce de la muerte, sin realizar operaciones en corto.

La estrategia se optimiza inicialmente mediante Python y luego se implementa en Pine Script v5 para backtesting y visualización en la plataforma TradingView.

Ventajas de la Estrategia

Tras un análisis en profundidad del código, la Estrategia de Cruce de Medias Móviles Multiestado Adaptativa presenta las siguientes ventajas significativas:

-

Alta adaptabilidad al mercado: La estrategia identifica inteligentemente cuatro estados de mercado diferentes y cambia dinámicamente a la combinación óptima de parámetros, evitando eficazmente el retraso y la falta de adaptabilidad de las estrategias tradicionales de medias móviles con parámetros fijos en mercados cambiantes.

-

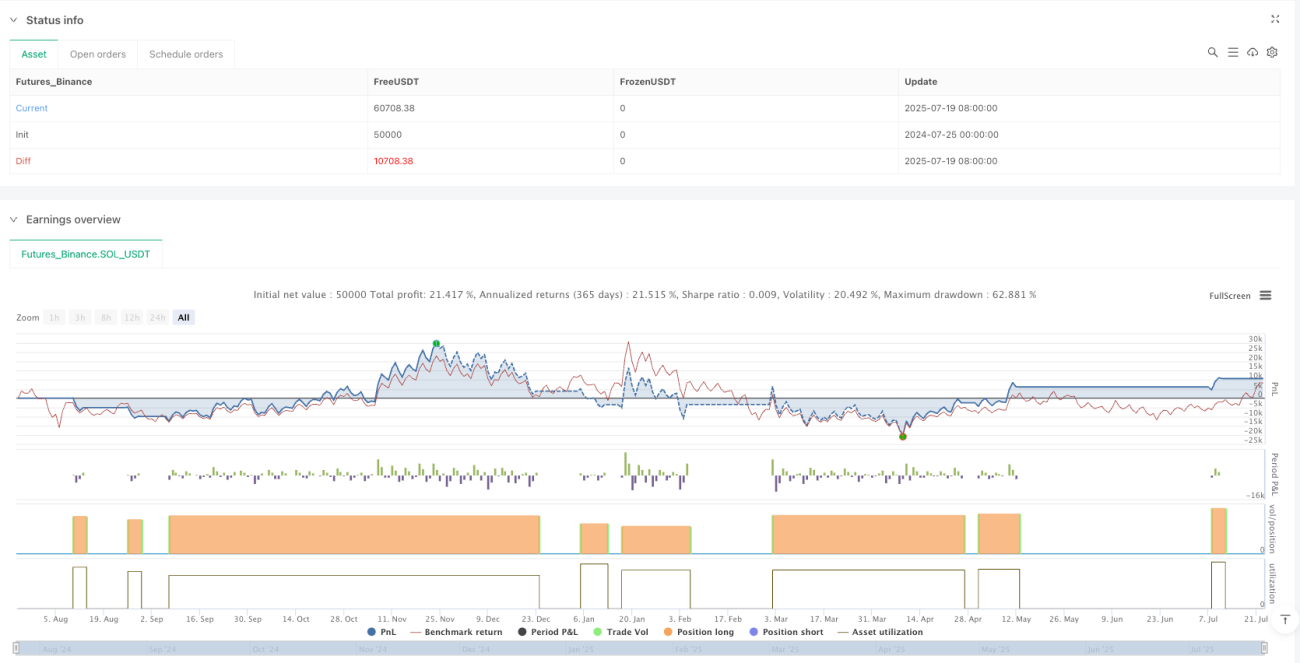

Robustez en múltiples marcos temporales: La estrategia muestra un rendimiento excelente en pruebas en varios marcos temporales, desde gráficos diarios (+1691%) hasta horarios (+1731%) y minuto (+9.34%), manteniéndose rentable, lo que demuestra su solidez y capacidad antirruido.

-

Optimización científica de parámetros: Emplea un método de búsqueda aleatoria para evaluar 200 combinaciones de parámetros, considerando de manera integral la rentabilidad acumulada, el ratio de Sharpe, la reducción máxima y el valor R² de la regresión lineal de la curva de beneficios, asegurando que los parámetros seleccionados tengan un buen rendimiento sin un sobreajuste excesivo.

-

Implementación simple y eficiente: La estructura del código es clara, la lógica concisa, la eficiencia de ejecución alta, y es fácil de entender y mantener. El diseño modular de la estrategia facilita su extensión y personalización.

-

Gestión de riesgos razonable: Aunque la estrategia utiliza una posición del 100% y un apalancamiento de 100x en el backtesting, no se activó ninguna liquidación forzosa durante el período de prueba, lo que indica que la estrategia posee una capacidad inherente de control de riesgos.

-

Diversidad de indicadores técnicos: Utiliza de manera flexible diferentes tipos de medias móviles como SMA, EMA, RMA y HMA, aprovechando las ventajas de cada indicador en diferentes estados del mercado.

Riesgos de la Estrategia

A pesar de las múltiples ventajas, tras un análisis profundo es necesario prestar atención a los siguientes riesgos potenciales:

-

Limitación de la estrategia unidireccional: La estrategia solo admite operaciones largas, no ejecuta operaciones en corto, por lo que podría perder oportunidades en mercados en continua caída. Se puede complementar añadiendo lógica de venta en corto o combinándola con otras estrategias bajistas.

-

Sensibilidad a los parámetros: Aunque la estrategia optimiza los parámetros mediante búsqueda aleatoria, aún puede existir dependencia de períodos específicos y conjuntos de datos. Se recomienda realizar pruebas hacia adelante y análisis de estabilidad de parámetros antes de operar en vivo.

-

Falta de mecanismo de stop-loss: En el código no se establece una estrategia clara de stop-loss, lo que en condiciones extremas de mercado podría provocar grandes reducciones. Se recomienda agregar un mecanismo de stop-loss adecuado según la tolerancia al riesgo personal.

-

Impacto de los costos de transacción: En el backtesting se establece una comisión de trading del 0.055%, pero en el entorno real pueden existir costos de transacción más altos o deslizamientos, afectando la rentabilidad real. Es necesario realizar pruebas de sensibilidad bajo diferentes supuestos de costos de transacción.

-

Riesgo de cambios en el entorno de mercado: La optimización se basa en datos históricos específicos (datos de contratos de Bitcoin de 2024). Si la estructura del mercado cambia significativamente, podría ser necesario reoptimizar los parámetros. Se recomienda revisar periódicamente el rendimiento de la estrategia y ajustar los parámetros según sea necesario.

-

Frecuencia de cambio de estado: En mercados de alta volatilidad, los estados pueden cambiar con frecuencia, lo que podría generar un exceso de operaciones. Se podría considerar agregar un mecanismo de filtrado de señales o condiciones de confirmación de estado para reducir señales falsas.

Direcciones de Optimización

Basándose en las características y riesgos potenciales de la estrategia, se sugieren las siguientes direcciones de optimización:

-

Mecanismo de trading bidireccional: Ampliar la estrategia para admitir operaciones en corto, diseñando combinaciones de parámetros para posiciones cortas en diferentes estados de mercado, mejorando el rendimiento en mercados bajistas.

-

Gestión dinámica de posición: Ajustar el tamaño de la posición de forma dinámica según el estado del mercado, la fuerza de la señal o el rendimiento histórico, aumentando la posición en señales de alta confianza y reduciendo la exposición al riesgo en momentos de incertidumbre.

-

Mecanismo de stop-loss multicapa: Introducir estrategias de stop-loss de múltiples niveles, incluyendo stop-loss fijo, trailing stop y stop-loss temporal, mejorando la capacidad de supervivencia de la estrategia en condiciones extremas del mercado.

-

Optimización del filtrado de señales: Agregar condiciones de filtro adicionales, como confirmación de la fuerza de la tendencia, verificación de volumen u otros indicadores técnicos, para reducir señales falsas y el exceso de trading en mercados laterales.

-

Optimización adaptativa de parámetros: Diseñar un mecanismo de optimización periódica automática que ajuste las combinaciones de parámetros para cada estado en función de los datos de mercado más recientes, manteniendo la adaptabilidad de la estrategia a los cambios del mercado.

-

Coordinación de múltiples marcos temporales: Integrar la lógica de generación de señales de varios marcos temporales, requiriendo que las señales de corto y largo plazo sean consistentes para ejecutar una operación, aumentando la fiabilidad de las señales.

-

Asignación de paridad de riesgo: Si se aplica a múltiples instrumentos, se podría considerar agregar un modelo de paridad de riesgo, asignando capital de manera razonable según la volatilidad de cada instrumento para optimizar el rendimiento general de la cartera.

Estas direcciones de optimización no solo mejoran la solidez y rentabilidad de la estrategia, sino que también ayudan a que se adapte mejor a diferentes entornos de mercado y necesidades de trading.

Conclusión

La Estrategia de Cruce de Medias Móviles Multiestado Adaptativa es un sistema de trading cuantitativo inteligente que combina la identificación del estado del mercado con la optimización dinámica de parámetros. La estrategia clasifica el mercado en cuatro estados analizando la pendiente de la media móvil de referencia y la posición del precio, y configura para cada estado la combinación óptima de medias móviles, capturando eficazmente las señales de cruce dorado y cruce de la muerte.

La estrategia muestra un rendimiento impresionante en backtesting en múltiples marcos temporales, alcanzando una rentabilidad de hasta un 1731% en el marco temporal de 6 horas. Sus principales ventajas son su alta adaptabilidad al mercado, optimización científica de parámetros, implementación simple y eficiente, y robustez en múltiples marcos temporales.

Sin embargo, la estrategia aún presenta riesgos como la limitación unidireccional y la falta de un mecanismo completo de stop-loss. Mediante la introducción de mecanismos de trading bidireccional, gestión dinámica de posición, estrategias de stop-loss multicapa y otras direcciones de optimización, se puede mejorar aún más su solidez y utilidad práctica.

En general, se trata de una estrategia de trading cuantitativa basada en principios sólidos de análisis técnico con capacidad de adaptación inteligente, adecuada como componente central de un sistema de seguimiento de tendencias o combinada con otras estrategias para construir un sistema de trading más completo. Con una optimización continua y validación en el mercado, esta estrategia tiene el potencial de convertirse en una herramienta de trading cuantitativa fiable y estable.

- 1